: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

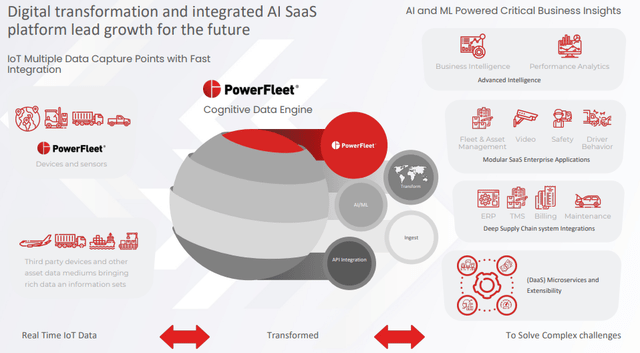

PowerFleet (NASDAQ:PWFL) — промышленная IoT-компания, предлагающая решения для управления мобильными активами. Если это звучит слишком абстрактно, вот хороший обзор того, чем они занимаются, из презентации IR:

По сути, они собирают все виды данных с оборудования, а их программные решения SaaS преобразуют данные в информацию и практические идеи, чтобы клиент мог максимально эффективно использовать свои мобильные активы.

Компания объединяет все это в одной панели с помощью своей новой платформы PowerFleet Unity, которая будет представлена в первом квартале 23 года. Он повысит удобство использования и будет включать шесть различных модулей из PR:

- Безопасность и защищенность: используйте данные прямой трансляции для улучшения обучения водителей и повышения производительности, чтобы снизить количество аварий на дороге. Кроме того, используйте сторонние данные, чтобы определить опасные места для ваших водителей и активно обходить их, чтобы еще больше снизить риск.

- Расширенное управление топливом: активно управляйте расходами на топливо, избегайте краж топлива, обучайте водителей на основе поведения вождения и достигайте целей устойчивого развития.

- Техническое обслуживание и производительность. Сократите время простоев и управляйте операциями по техническому обслуживанию на основе реального использования и истории, чтобы гарантировать, что вы не будете обслуживать активы слишком или недостаточно, чтобы избежать ненужных затрат.

- Управление нормативными требованиями и соблюдение нормативных требований: автоматизируйте рабочие процессы по соблюдению требований и позвольте вашим водителям сосредоточиться на безопасном и своевременном прибытии в пункт назначения.

- Видимость и управление ресурсами: анализируйте использование активов, транспортных средств и людей, чтобы избежать дорогостоящей аренды, сократить количество краж и недостаточное использование ресурсов, чтобы повысить эффективность и гарантировать, что ваша команда находится там, где она нужна.

- Устойчивое развитие: продвигайте свою зеленую программу. PowerFleet Unity готова поддержать переход вашей организации на электромобили (EV) с помощью сотен элементов данных об электромобилях для оптимизации планирования автопарка, запаса хода аккумуляторов, безопасности электромобилей и их обслуживания.

Рост

- Светский попутный ветер от цифровизации

- Новые логотипы

- Платформа и модули Unity

- Расширение SaaS

- Новый выход на рыночное позиционирование

Несомненно, для компании существует долговременный попутный ветер, поскольку это часть цифровизации бизнеса, которая является мощной тенденцией, которая все еще находится в начальной стадии.

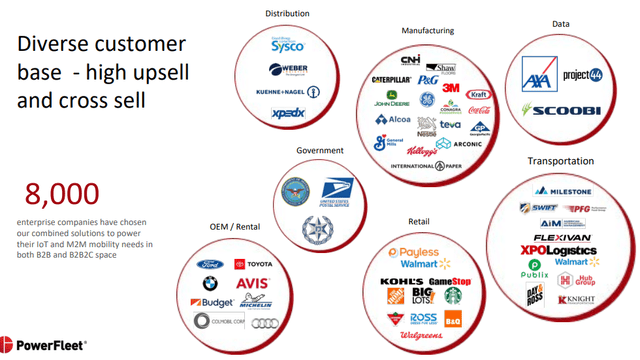

Платформа Unity и модульный подход, показанные выше, позволяют компании привлечь больше корпоративных клиентов. Руководство считает, что в этом сегменте она может добиться большего, чем ее нынешние 30-50%.

У компании уже есть довольно внушительная клиентская база:

В третьем квартале они основали новую крупную мексиканскую компанию FEMSA, которая является второй по величине компанией по выручке. Компания смогла вытеснить признанного глобального конкурента.

FEMSA имеет огромную дистрибьюторскую сеть и сначала начнет с модуля логистики, но также проявила интерес и к другим модулям.

Это указывает на еще один драйвер роста; модули также предоставляют множество возможностей для перекрестных и дополнительных продаж, а также с новыми модулями искусственного интеллекта и обработки данных, которые будут представлены в этом году.

Добавьте к этому модуль безопасности, который будет представлен в марте этого года в партнерстве с ClickNow, и у руководства появится достаточно новых возможностей для дополнительных и перекрестных продаж, чтобы ожидать, что со временем он может увеличить ARPU на 10–15%.

По сути, PowerFleet продвигается вверх по цепочке создания стоимости от своих основных телематических предложений к предоставлению данных на основе SaaS, решений на основе искусственного интеллекта и бизнес-аналитики в рамках модели «одного окна» для всех типов активов.

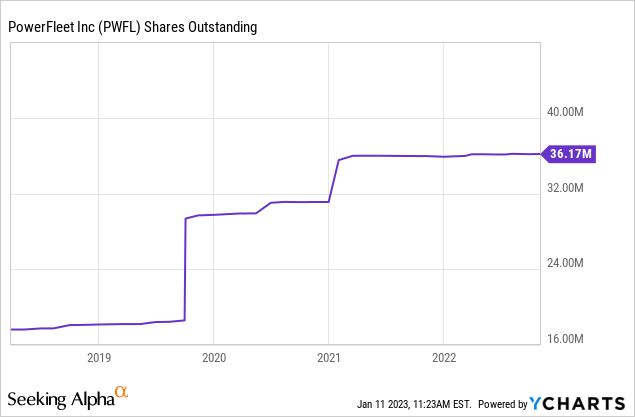

Бизнес SaaS начался с огромного приобретения Pointer Telocation за 140 миллионов долларов в 2019 году, которое закрылось в октябре 2019 года. Компания также меняет позиционирование своего бренда, делая упор на более продвинутые SaaS-решения на основе данных.

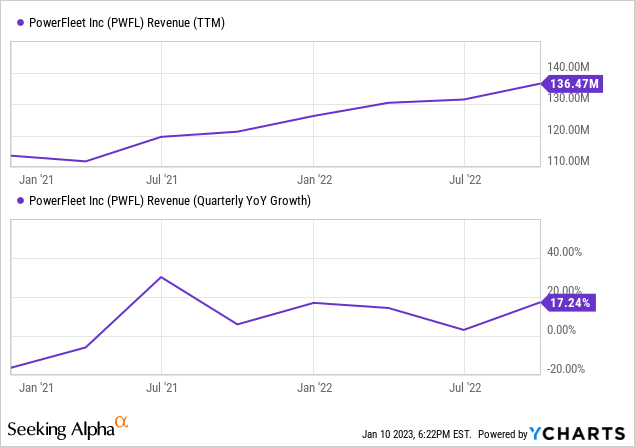

Рост доходов был приличным, но немного разочаровывающим, учитывая долгосрочный попутный ветер:

По крайней мере, отчасти это является результатом сильного доллара, и это ясно из того факта, что рост в США на самом деле сильный: 33% в годовом исчислении в третьем квартале и 18% с начала года за счет промышленных и логистических клиентов в регионе, таких как Toyota, Nissan, John Deere, Georgia-Pacific и Walmart.

Операционные улучшения

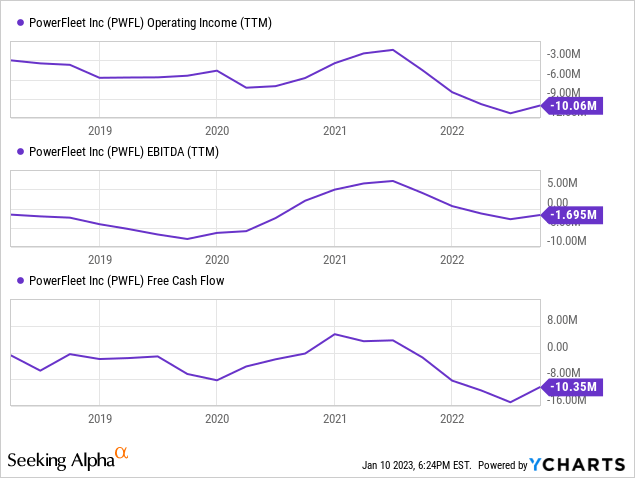

С середины 2021 года компания боролась с приобретением, проблемами с цепочкой поставок, валютными препятствиями, инфляционным давлением и временным закрытием своего предприятия в Тампе из-за урагана (который помешал отгрузкам на сумму 430 тысяч долларов в третьем квартале):

Имейте в виду, что это показатели GAAP. В третьем квартале произошло падение на 900 тысяч долларов, а в четвертом квартале ожидается падение на 1,1 миллиона долларов (они не хеджируют). Однако улучшения уже на подходе:

- Увеличение валовой прибыли от продукции, несмотря на цепочку поставок и препятствия на валютном рынке

- Увеличение дохода от SaaS

- 5 миллионов долларов США на оптимизацию сокращения затрат, а также инвестиций

- Компания начала переговоры с клиентами в четвертом квартале о повышении цен

Валовая прибыль от продукта увеличилась на 78% с первого квартала 22 года и выросла с 24% в третьем квартале 21 года до 30% в третьем квартале 22 года, при этом дальнейшее (скромное) увеличение ожидается в четвертом квартале. Это довольно впечатляюще, учитывая цепочку поставок и валютные препятствия.

Эта маржа продукта в 30% фактически достигнута с опережением графика, но руководство ожидает дальнейшего роста до середины 30-х годов, хотя оно не указало сроки для этого.

Валовая прибыль от программного обеспечения и услуг выросла на 100 б.п. до 64% по сравнению с прошлым годом, и руководство прогнозирует, что со временем она вырастет до 70-75%. Операционные расходы составили $18,4 млн против $17,8 млн во втором квартале 2022 года и $17 млн в третьем квартале 2021 года из-за валютных сборов и других единовременных затрат.

Прошлогодние операционные сбережения были частично реинвестированы в найм дополнительного руководства, инвестиции в исследования и разработки в области анализа данных и возможностей искусственного интеллекта, а также в ребрендинг компании.

Тем не менее, руководство прогнозирует полное сокращение на $5 млн в течение следующих 12 месяцев (на ежегодной, а не ежеквартальной основе, как мы предполагаем) в рамках продолжающихся усилий по рационализации, которые будут завершены в четвертом квартале (Q3CC):

Мы ожидаем завершить заключительные этапы наших усилий по рационализации в четвертом квартале. Эти контролируемые действия направлены на отказ от низкорентабельного бизнеса и клиентов и уделение еще большего внимания нашим высокодоходным решениям, клиентам и сегментам.

В результате повышение эффективности привело к сдвигу убытков от операций на 68% в период с 1 по 3 квартал 22 года, и руководство ожидает, что в этом году благодаря этим улучшениям операционная безубыточность будет достигнута по GAAP.

Компания постепенно меняет структуру доходов в сторону SaaS и повторяющегося бизнеса, приносящего доход, с высокой рентабельностью повторяющихся доходов: 59% выручки до $20,3 млн по сравнению с 57% и $19,8 млн во втором квартале 22 года.

Сжигание денежных средств уже значительно улучшилось в третьем квартале, но за этим еще стоит следить, поскольку у компании есть 17 миллионов долларов наличными. Этого достаточно, чтобы прослужить им около 18 месяцев даже при очень плохих обстоятельствах, так что не стоит сразу беспокоиться.

Оценка

Всего имеется 629 тыс. акций с ограниченным доступом и 1,1 млн опционов, которые могут быть исполнены, что соответствует полностью разводненной цифре в 37,8 млн. На конец третьего квартала у компании было $17 млн денежных средств и $21,3 млн долгосрочного долга.

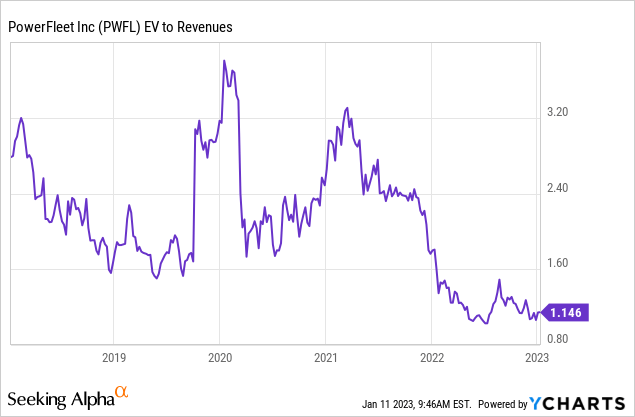

Мультипликатор продаж находится на 5-летнем минимуме, что неудивительно, учитывая то, что случилось с процентными ставками и препятствиями, с которыми компания столкнулась в прошлом году:

Ожидается, что прибыль на акцию вырастет с $0,05 в прошлом году до $0,21 в 2023 году.

Риск

Всегда есть риски, ничто не является беспроигрышным вариантом. Вот что мы видим в качестве основных рисков:

- Макропрепятствия, обычные подозреваемые в замедлении экономического роста или даже рецессии, могут замедлить рост.

- Руководство заявило, что видит ослабление проблем с цепочками поставок, но это может быть слишком оптимистичным мнением, иначе могут возникнуть новые проблемы.

- Компания пострадала от серьезных валютных препятствий из-за практически универсального укрепления доллара, хотя сейчас ситуация, похоже, ослабевает, если не разворачивается, и эти проблемы могут вернуться.

- И вообще, это конкурентная отрасль, хотя у компании впечатляющий список крупных клиентов, нет никакой гарантии, что они будут продолжать привлекать таких важных клиентов в будущем.

Заключение

- Результаты деятельности компании были несколько разочаровывающими, но новый генеральный директор предпринял усилия по ускорению роста, а также повышению прибыльности.

- Даже без этих усилий, улучшения вероятны, поскольку препятствия в цепочке поставок и валюте ослабевают.

- Это могла бы быть интересная история поворота (или, если хотите, ребрендинга), но пока слишком рано говорить о том, можно ли ускорить рост до 20%+.

- Операционные улучшения более очевидны, учитывая впечатляющее увеличение валовой прибыли по продуктам, уже достигнутое в прошлом году.

- Если все пойдет хорошо, эти акции могут быть увеличены за счет одновременного действия нескольких факторов, увеличения роста доходов, увеличения валовой и операционной прибыли, а также многократного расширения оценки.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")