: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

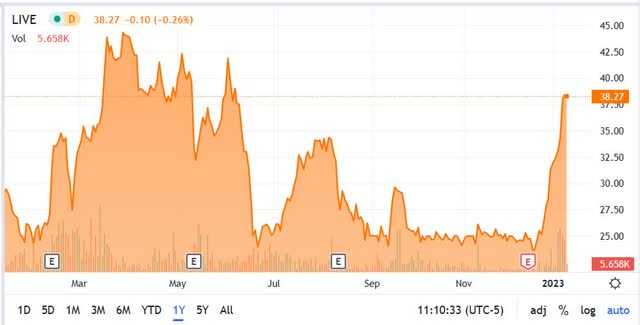

У компании Live Ventures Incorporated (NASDAQ:LIVE) год был очень тяжелым в отношении цены ее акций: они торговались в диапазоне от $22,81 до $45,00. Хотя это само по себе несколько скучно по сравнению со многими другими компаниями, когда он действительно поднимался и падал в течение года, это происходило быстро и резко.

Интересно, что вскоре после слабого отчета о прибылях и убытках цена акций компании взлетела, поднявшись с 52-недельного минимума в 22,81 доллара за акцию 19 декабря 2022 года до немногим более 40 долларов за акцию 10 января 2023 года. движения без явного катализатора, я не сомневаюсь, что оно снова исправится, как и в прошлом году.

В прошлый раз, когда он быстро рухнул, начиная со 2 июня 2022 года, он упал с чуть менее 42 долларов за акцию до почти 23 долларов за акцию 22 июня 2022 года; и это произошло после довольно умеренного снижения в течение трехмесячного периода по сравнению с другими быстрыми и крутыми движениями, которые он совершил за последний год.

Мне кажется, что некоторые спекулянты заняли позиции по обе стороны игры за последние двенадцать месяцев, основываясь на многих графиках, которые я просматривал за последний год, которые обычно имеют период восходящего движения в начале 2022 года. и после этого в основном выравнивается.

Я упоминаю об этом для тех, кто думает, что что-то является причиной недавнего скачка цен на акции LIVE, чтобы вас не поймали на том, что вы держите акции по высокой цене. Если бы за скачком стоял один или два катализатора, это имело бы больше смысла, но поскольку его нет, то, по-видимому, это свинг-трейдеры, время от времени использующие импульс.

В ближайшее время должна произойти существенная коррекция, и после этого мы узнаем, будет ли движение вперед к более высокому дну, или это всего лишь финт без каких-либо оснований.

Что касается самой компании, в последнем отчете о прибылях и убытках не было ничего убедительного, что могло бы попутным ветром повлиять на акции, поскольку многие показатели, которые мы рассмотрим чуть позже, за квартал снизились.

В этой статье мы рассмотрим последние цифры, бизнес-стратегию компании и то, почему до 2023 года ее акции, вероятно, будут оставаться на прежнем уровне или немного снижаться, за исключением приобретения, которое может сдвинуть стрелку вверх.

Некоторые цифры

Выручка в четвертом финансовом квартале 2022 года составила $73,8 млн, что на 4,6 процента больше, чем выручка в $70,5 млн в четвертом финансовом квартале 2021 года.

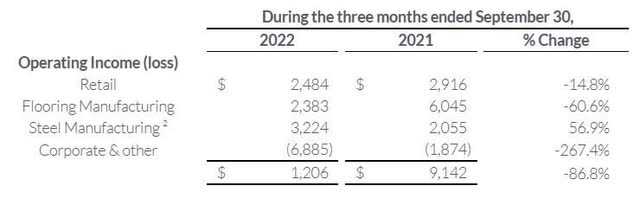

Сегментами, способствовавшими снижению, были розничная торговля, которая упала с $20,7 млн в четвертом финансовом квартале 2021 года до $19,977 млн в четвертом финансовом квартале 2022 года, снизившись на 3,7%. Другим сегментом стал сегмент «Корпоративное и прочее», который упал с $4,238 млн в четвертом финансовом квартале 2021 года до $1,535 млн в четвертом финансовом квартале 2022 года, снизившись на 63,8%.

Розничная выручка снизилась из-за инфляции, ограничений в цепочке поставок и неблагоприятного ассортимента продукции. Приобретение Better Backers способствовало незначительному увеличению выручки за отчетный период, иначе оно принесло бы убытки. Подразделение по производству стали также стало бенефициаром приобретения Kinetic в июне 2022 года. Другими факторами, повлиявшими на результаты деятельности подразделения, стали повышение эффективности производства и рост цен.

Главный вывод по итогам квартала заключается в том, что компания испытывает сильную органическую слабость, а ее приобретения помогли ей добиться результатов, даже несмотря на слабые показатели.

Лучшим сегментом за отчетный период стало производство стали: выручка составила $19,25 млн в четвертом финансовом квартале 2022 года по сравнению с выручкой в $12,756 млн в четвертом финансовом квартале 2021 года, что на 50,9 процента больше. Сегмент производства напольных покрытий практически не изменился по сравнению с прошлым годом.

Операционная прибыль в отчетном периоде составила $1,2 миллиона по сравнению с $9,14 миллионами в годовом исчислении, снизившись на 86,8 процента. Корпоративные и другие компании были худшими по этому показателю: операционный убыток составил (6,885) млн долларов США, что на 267,4 процента меньше, чем операционный убыток в размере (1,85) млн долларов США в четвертом финансовом квартале 2021 года. Производство напольных покрытий имело чистый операционный убыток. доход составил $2,383 миллиона, что на 60,6 процента меньше, чем в прошлом году.

Валовая прибыль за весь 2022 год составила $97,8 млн по сравнению с $99,5 млн за весь 2021 год. Процент валовой прибыли снизился до 34,1 процента с 36,4 процента за весь 2021 год. Снижение обусловлено в основном снижением рентабельности в сегменте производства напольных покрытий. . Валовая прибыль сегмента производства напольных покрытий упала до 24,4 процента по сравнению с 29,1 процента за весь 2021 год. Снижение произошло в первую очередь из-за роста затрат на сырье.

Скорректированная EBITDA в отчетном периоде составила $7,2 млн, что на 37,5 процента ниже скорректированной EBITDA в $11,5 млн в четвертом финансовом квартале 2021 года. за полный 2021 год. Снижение было связано с сокращением рентабельности.

За полный 2022 год выручка составила $286,9 млн, что на 5,1 процента больше, чем $273 млн выручки за весь 2021 год. Операционная прибыль за весь 2022 год составила $25,9 млн, что на 27,6 процента меньше, чем операционная прибыль за весь 2021 год, составившая $35,8 млн. . Чистая прибыль за весь 2022 год составила $24,7 млн, или $7,84 на разводненную акцию, что на 20,7 процента ниже чистой прибыли в $31,2 млн, или $9,80 на разводненную акцию за весь 2021 год.

Большая часть увеличения выручки за весь 2022 год пришлась на приобретение Better Backers и Kinetic.

На конец четвертого финансового квартала 2022 года компания имела денежные средства в размере 4,6 млн долларов США и 26,4 млн долларов США по кредитным линиям.

Стратегия приобретения

Live Ventures — это диверсифицированная холдинговая компания, специализирующаяся на стратегических приобретениях в различных секторах рынка в качестве стратегии роста, уделяя особое внимание компаниям среднего бизнеса, расположенным на рынке США.

Ниже представлена стратегия приобретения компании, указанная на ее веб-сайте:

Стратегия приобретения

*Нацеливайтесь на компании с годовой прибылью от 5 до 50 миллионов долларов США.

* Тесный или семейный бизнес с сильной культурой и управленческой командой, которая стремится продолжать вести бизнес.

*Компании с устойчивой позицией на рынке и стабильной прибылью и денежным потоком.

*Компании, нуждающиеся в новых владельцах и внешнем капитале для поддержки роста, как органического, так и посредством приобретений.

Когда во время телеконференции о прибылях и убытках генерального директора Джона Исаака спросили о параметрах стратегии приобретения компании, он сказал следующее:

Пока это приносит деньги, пока нам нравится управленческая команда, пока есть предсказуемые денежные потоки. И я думаю, что мы проделали хорошую работу по поиску этих компаний, проведению с ними переговоров и созданию проектов. Часто мы делаем ставки на компании, а другие перебивают наши предложения, но в конечном итоге продавец выбирает нас в качестве покупателя. И это из-за нашей философии, и это потому, что мы не являемся частным акционером, и это потому, что мы не приходим и не уничтожаем компании, не дробим их и не переворачиваем. Я очень горжусь тем, что мы не продали приобретенную компанию. Итак, наследие остается, когда в компании основатели рады видеть, что его сотрудники, проработавшие там 20, 30 лет, остаются там. И, как я заявил в пресс-релизе, мы покупаем-строим-держим, и именно этого мы и придерживаемся. Так что это очень хорошо находит отклик у многих продавцов. И мы рады рассмотреть любые возможности, которые встречаются на нашем пути.

Принимая во внимание бизнес-модель компании, параметры ее стратегии приобретения являются надежными, но меня больше всего беспокоит диверсифицированный характер приобретений. Вместо того, чтобы концентрироваться на конкретном рынке, как это сделала Constellation Software, и при этом добиваться выдающихся результатов, LIVE сосредотачивается на любом секторе, который соответствует критериям. Я считаю, что это ошибка, а не особенность, и, возможно, именно поэтому компания изо всех сил пытается последовательно расти.

Взгляните ниже на 10-летние графики LIVE и CNSWF, чтобы увидеть, как работают их модели и стратегии приобретения. Я понимаю, что LIVE изменила свою бизнес-модель, но она все еще долгое время торговалась во флэте, прежде чем, наконец, прорвалась ближе к концу 2020 года. В начале 2013 года вы бы выросли примерно на 437 процентов.

С другой стороны, благодаря модели приобретения CNSWF компания выросла на 1447 процентов за тот же 10-летний период, имея устойчивую и последовательную траекторию роста. LIVE еще предстоит доказать, что она может сделать то же самое, особенно с тех пор, как она изменила свою бизнес-модель.

Если вам интересно, почему я использую CNSWF для заключения контракта с LIVE, это потому, что у них схожие параметры при принятии решений о приобретении, а также бизнес-модели, которые включают в себя стратегии, близкие друг к другу, за пределами диверсифицированной модели, которую LIVE решила использовать.

Заключение

Я думаю, что даже после недавнего скачка цены акций LIVE ожидает серьезная коррекция, вызванная отсутствием какого-либо катализатора, который привел бы к росту цены акций. И если посмотреть на то, как акции торгуются за последние пару лет, кажется, что их перемещают свинг-трейдеры и короткие позиции, которые реагируют на быстрые движения цен на акции.

В целом компания перешла к модели роста приобретений с некоторыми надежными параметрами для принятия решений о покупке. На мой взгляд, его слабость заключается в том, что он решает искать бизнес практически в любом секторе, который соответствует его принципам приобретения. Это еще один способ сказать, что в настоящее время компания работает как небольшой конгломерат, и я считаю, что ей будет трудно получать стабильную прибыль из-за разрозненных частей компании.

Если менеджмент сможет совмещать различные предприятия, работающие в разных секторах, в ближайшие годы у него все будет хорошо, но у него не так уж много права на ошибку.

Положительным моментом для компании в плане приобретения является то, что поиск более мелких фирм позволяет ей скупать компании, которые не привлекают особого внимания со стороны крупных игроков, если вообще не привлекают его. Это позволяет ей договариваться об условиях без того, чтобы более крупные конкуренты повышали цены.

Эта стратегия будет работать до тех пор, пока приобретаемые ею предприятия смогут влиять на производительность LIVE. Как только компания станет больше, ей придется отойти от малого бизнеса и заняться более крупными сделками, чтобы вырастить компанию. Прежде чем это произойдет, у него еще достаточно времени, но долгосрочным держателям следует принять это во внимание.

Глядя на ее бизнес-модель, стратегию диверсификации и отсутствие последовательности, я думаю, что в ближайшем будущем компания столкнется с трудностями и ее ждет еще один резкий откат. В дальнейшем успех будет определяться тем, как он сможет управлять компаниями, работающими во многих секторах.

Судя по диаграммам, компании придется найти способ последовательного, устойчивого и прибыльного роста, если она хочет вознаграждать акционеров.

И наконец, если вы заинтересованы в этой компании, следите за волатильностью акций, поскольку похоже, что есть много краткосрочных трейдеров, которые входят и выходят с обеих сторон игры, и это может создать негативный и позитивный прогноз по акциям. запас, который не гарантирован.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")