: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Прибыль Home Bancorp, Inc. (NASDAQ: NASDAQ:HBCP), вероятно, снизится в этом году по сравнению с прошлым годом из-за роста операционных расходов, а также более высоких чистых расходов на резервы. С другой стороны, рост кредитов, обусловленный приобретением компаний, вероятно, поддержит прибыль в этом году. Кроме того, маржа, вероятно, увеличится во второй половине года из-за повышения процентных ставок. В целом я ожидаю, что компания сообщит о прибыли в размере $3,61 на акцию, что на 37% меньше, чем в прошлом году. Несмотря на спад, ожидаемая прибыль в 2022 году, вероятно, останется выше уровня, существовавшего до пандемии. Целевая цена на конец года предполагает приличный потенциал роста по сравнению с текущей рыночной ценой. В результате я принимаю рекомендацию «покупать» Home Bancorp.

Приобретение остается крупнейшим катализатором роста кредитования

Кредитный портфель Home Bancorp сократился на 6,6% в 2021 году, отчасти из-за списания кредитов по Программе защиты зарплат («PPP»). Предстоящее приобретение Friendswood Capital, холдинговой компании Texan Bank, обеспечит столь необходимый рост кредитного портфеля. Согласно данным, приведенным в пресс-релизе, Home Bancorp рассчитывает завершить приобретение в первом квартале 2022 года. На конец декабря 2021 года у Texan Bank были кредиты на общую сумму 342,8 миллиона долларов, что увеличит кредитный портфель Home Bancorp более чем на 18%. на момент приобретения.

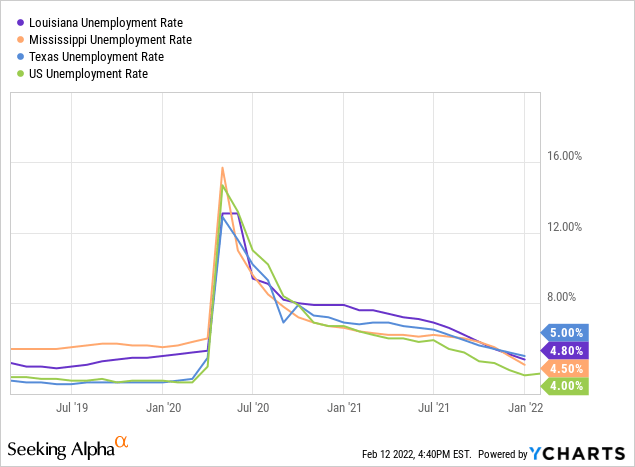

Кроме того, приобретение предоставит Home Bancorp доступ к новому рынку: Хьюстон, штат Техас. Этот рынок намного больше и более густонаселен, чем существующие рынки Home Bancorp в Луизиане и Миссисипи. Уровень безработицы во всех трех штатах в настоящее время отстает от среднего показателя по стране. Однако все три страны продемонстрировали заметное улучшение с начала пандемии, как показано ниже.

Учитывая экономические перспективы двух существующих рынков Луизианы и Миссисипи, а также будущего рынка Хьюстона, штат Техас, я считаю, что органический рост кредитования в этом году останется удовлетворительным.

Однако предстоящее прощение кредитов ГЧП, вероятно, ограничит рост кредитов. Как упоминалось в отчете о прибылях и убытках, непогашенные кредиты PPP на конец декабря 2021 года составили 67,2 миллиона долларов, что составляет значительные 3,7% от общего объема кредитов. Я ожидаю, что большая часть этих кредитов будет прощена в первой половине 2022 года, что окажет существенное влияние на общий размер кредитного портфеля. Более того, 21 января 2022 года Home Bancorp продала свой банковский центр в Виксбурге Delta Bank, как упоминалось в отчете о прибылях и убытках. Продажа негативно повлияет на возможности выдачи кредитов.

Учитывая эти факторы, я ожидаю, что кредитный портфель увеличится на 19,9% к концу декабря 2022 года по сравнению с концом декабря 2021 года. Депозиты и другие статьи баланса, вероятно, будут расти более или менее в соответствии с кредитами. В следующей таблице показаны мои балансовые оценки.

| 2017 финансовый год | 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22ПФ | ||

| Финансовое положение | |||||||

| Чистые кредиты | 1,643 | 1,633 | 1,696 | 1,947 | 1,819 | 2,181 | |

| Рост чистых кредитов | 35.2% | (0.6)% | 3.9% | 14.8% | (6.6)% | 19.9% | |

| Другие доходные активы | 256 | 274 | 272 | 268 | 331 | 384 | |

| Депозиты | 1,866 | 1,773 | 1,821 | 2,214 | 2,536 | 2,938 | |

| Всего обязательства | 1,950 | 1,850 | 1,884 | 2,270 | 2,586 | 2,994 | |

| Общий капитал | 278 | 304 | 316 | 322 | 352 | 374 | |

| Балансовая стоимость одной акции ($) | 37.6 | 32.7 | 34.6 | 37.0 | 42.2 | 44.9 | |

| Материальный BVPS ($) | 28.4 | 25.6 | 27.5 | 29.7 | 34.8 | 37.5 | |

| Источник: документы SEC, оценки автора. | |||||||

| (В миллионах долларов США, если не указано иное) | |||||||

нажмите, чтобы увеличить

Умеренная чувствительность к изменениям процентных ставок является хорошим предзнаменованием для выручки.

Как только портфель ГЧП будет исчерпан, чистая процентная маржа, скорее всего, снизится, поскольку Home Bancorp больше не будет фиксировать ускоренные сборы по ГЧП на момент прощения. Растущие процентные ставки в некоторой степени противодействуют этому понижающему давлению на маржу. Чистый процентный доход Home Bancorp умеренно чувствителен к повышению процентных ставок, как показывает анализ чувствительности к процентным ставкам, проведенный руководством в отчете за 10 квартал за третий квартал. Результаты этого анализа показывают, что повышение процентных ставок на 100 базисных пунктов может увеличить чистый процентный доход на 6,3% в течение 12 месяцев.

Между тем, приобретение Texan Bank практически не повлияет на чистую процентную маржу, поскольку и Texan Bank, и Home Bancorp имеют очень схожие структуры кредитов и депозитов, как видно из подробностей, приведенных в презентации о слиянии. Кроме того, чистая процентная маржа Texan Bank была довольно близка к марже Home Bancorp в третьем квартале 2021 года. Texan Bank сообщил о марже в 4,01%, а Home Bancorp сообщил о марже в 4,16% за квартал.

Учитывая эти факторы, я ожидаю, что маржа немного снизится в первой половине года, а затем вырастет на два базисных пункта в каждом из третьего и четвертого кварталов.

Расходы вырастут, несмотря на экономию средств

Как упоминалось в презентации о слиянии, Texan Bank имел довольно высокий коэффициент эффективности — 71,6% в третьем квартале 2021 года. Это было намного выше, чем коэффициент эффективности Home Bancorp, составлявший 50,5% за тот же период. В результате приобретение первоначально сохранит непроцентные расходы объединенной компании на высоком уровне. Кроме того, расходы, связанные со слияниями, вероятно, приведут к увеличению непроцентных расходов в первой половине этого года.

Хотя руководство Home Bancorp рассчитывает на некоторую экономию средств, я не очень оптимистичен в отношении непроцентных расходов в этом году. Поскольку существующие сети филиалов Home Bancorp и Texan Bank не пересекаются, я не ожидаю какой-либо значительной консолидации филиалов. По моему мнению, Home Bancorp сможет сэкономить средства только за счет интеграции внутренней системы. Продажа Банковского центра Виксбурга Дельта Банку, вероятно, еще больше ослабит давление на операционные расходы.

В целом я ожидаю, что коэффициент эффективности вырастет примерно до 70% в первом квартале 2022 года, а затем упадет до 66% к последнему кварталу года. Для сравнения, коэффициент эффективности составил 57% в 2021 году и 59% в 2020 году.

Ожидается, что прибыль упадет до $3,61 на акцию

Рост непроцентных расходов, вероятно, будет одним из крупнейших факторов снижения доходов в этом году. Более того, чистые расходы по резервам, вероятно, станут положительными в этом году после значительного изменения резервов в 2021 году. Резервы на потери по кредитам сейчас находятся на комфортном уровне относительно кредитного риска портфеля; поэтому я не ожидаю дальнейшего значительного изменения резервов. Как указано в отчете о прибылях и убытках, на конец декабря 2021 года резервы составляли 1,17% от общего объема кредитов, а неработающие кредиты составляли 0,72% от общего объема кредитов. Пополнения кредитного портфеля, скорее всего, позволят сохранить расходы по резервам ближе к нормальному уровню. Я ожидаю, что чистые расходы на резервы составят около 0,18% от общего объема кредитов в 2022 году. Для сравнения, чистые расходы на резервы составили 0,19% от общего объема кредитов с 2017 по 2019 год.

С другой стороны, рост кредитования и увеличение маржи во второй половине года, вероятно, поддержат прибыль. В целом я ожидаю, что Home Bancorp сообщит о прибыли в размере $3,61 на акцию в 2022 году, что на 37% меньше, чем в прошлом году. Несмотря на спад, прибыль в 2022 году, скорее всего, останется выше допандемического уровня. В следующей таблице показаны мои оценки отчета о прибылях и убытках.

| 2017 финансовый год | 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | 22ПФ | ||

| Справка о доходах | |||||||

| Чистый процентный доход | 68 | 92 | 86 | 92 | 101 | 109 | |

| Резерв на возможные потери по кредитам | 2 | 4 | 3 | 13 | (10) | 4 | |

| Непроцентный доход | 10 | 13 | 14 | 14 | 16 | 16 | |

| Непроцентные расходы | 46 | 63 | 64 | 63 | 67 | 84 | |

| Чистая прибыль — Обыкновенный Ш. | 17 | 32 | 28 | 25 | 49 | 30 | |

| прибыль на акцию — разводненная ($) | 2.28 | 3.40 | 3.05 | 2.85 | 5.77 | 3.61 | |

| Источник: документы SEC, отчеты о прибылях и убытках, оценки автора. | |||||||

| (В миллионах долларов США, если не указано иное) | |||||||

нажмите, чтобы увеличить

Фактические доходы могут существенно отличаться от оценок из-за рисков и неопределенностей, связанных с пандемией COVID-19.

Достойный общий ожидаемый доход для рейтинга покупки

Home Bancorp предлагает дивидендную доходность в размере 2,3% при текущей квартальной ставке дивидендов в $0,23 на акцию. Оценки прибыли и дивидендов предполагают коэффициент выплат в 25% на 2022 год, что соответствует среднему показателю за пять лет в 24%. Поэтому я не думаю, что прогноз прибыли представляет собой угрозу сокращения дивидендов.

Для оценки Home Bancorp я использую исторические мультипликаторы «цена к материальной балансовой стоимости» («P/TB») и «цена к прибыли» («P/E»). Акции торговались со средним соотношением P/TB, равным 1.28 в прошлом, как показано ниже.

| 2017 финансовый год | 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | Средний | ||

| T. Балансовая стоимость одной акции ($) | 28.4 | 25.6 | 27.5 | 29.7 | 34.8 | ||

| Средняя рыночная цена ($) | 38.8 | 42.8 | 37.0 | 27.4 | 37.4 | ||

| Исторический П/ТБ | 1,37x | 1,67x | 1,34x | 0,92x | 1,07x | 1,28x | |

| Источник: финансовые показатели компании, Yahoo Finance, оценки автора. | |||||||

нажмите, чтобы увеличить

Умножение среднего коэффициента P/TB на прогнозируемую балансовую стоимость на акцию в размере $37,5 дает целевую цену в $47,8 на конец 2022 года. Эта целевая цена предполагает потенциал роста на 18,6% по сравнению с ценой закрытия 11 февраля. В следующей таблице показана чувствительность целевой цены к соотношению P/TB.

| Множественный П/ТБ | 1,08x | 1,18x | 1,28x | 1,38x | 1,48x |

| ТБВПС — декабрь 2022 г. ($) | 37.5 | 37.5 | 37.5 | 37.5 | 37.5 |

| Целевая цена ($) | 40.3 | 44.1 | 47.8 | 51.6 | 55.3 |

| Рыночная цена ($) | 40.3 | 40.3 | 40.3 | 40.3 | 40.3 |

| Потенциал/(Недостаток) | (0.0)% | 9.3% | 18.6% | 27.9% | 37.2% |

| Источник: оценки автора. |

нажмите, чтобы увеличить

В прошлом акции торговались со средним коэффициентом P/E около 11,6x, как показано ниже.

| 2017 финансовый год | 2018 финансовый год | 2019 финансовый год | 20 финансовый год | 21 финансовый год | Средний | ||

| Прибыль на акцию ($) | 2.3 | 3.4 | 3.1 | 2.8 | 5.8 | ||

| Средняя рыночная цена ($) | 38.8 | 42.8 | 37.0 | 27.4 | 37.4 | ||

| Исторический P/E | 17,1x | 12,6x | 12,1x | 9,6x | 6,5x | 11,6x | |

| Источник: финансовые показатели компании, Yahoo Finance, оценки автора. | |||||||

нажмите, чтобы увеличить

Умножив средний коэффициент P/E на прогнозируемую прибыль на акцию в размере $3,61, получим целевую цену в $41,8 на конец 2022 года. Эта целевая цена предполагает потенциал роста на 3,6% по сравнению с ценой закрытия 11 февраля. В следующей таблице показана чувствительность целевой цены к коэффициенту P/E.

| Множитель P/E | 9,6x | 10,6x | 11,6x | 12,6x | 13,6x |

| прибыль на акцию — 2022 г. ($) | 3.61 | 3.61 | 3.61 | 3.61 | 3.61 |

| Целевая цена ($) | 34.6 | 38.2 | 41.8 | 45.4 | 49.0 |

| Рыночная цена ($) | 40.3 | 40.3 | 40.3 | 40.3 | 40.3 |

| Потенциал/(Недостаток) | (14.3)% | (5.3)% | 3.6% | 12.6% | 21.5% |

| Источник: оценки автора. |

нажмите, чтобы увеличить

Равное взвешивание целевых цен по двум методам оценки дает совокупную целевую цену в $44,8, что предполагает потенциал роста на 11,1% по сравнению с текущей рыночной ценой. Если добавить форвардную дивидендную доходность, общая ожидаемая доходность составит 13,4%. Следовательно, я принимаю рекомендацию «Покупать» для Home Bancorp.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")