: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

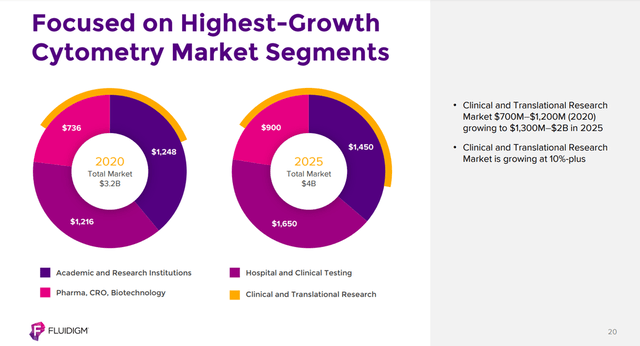

Корпорация Fluidigm (NASDAQ:FLDM) является лидером в разработке оборудования и диагностических решений в области новой технологии, а именно массовой цитометрии. По оценкам компании, к 2025 году мировой рынок цитометрии достигнет $4 млрд, что создает предпосылки для улучшения финансового положения компании.

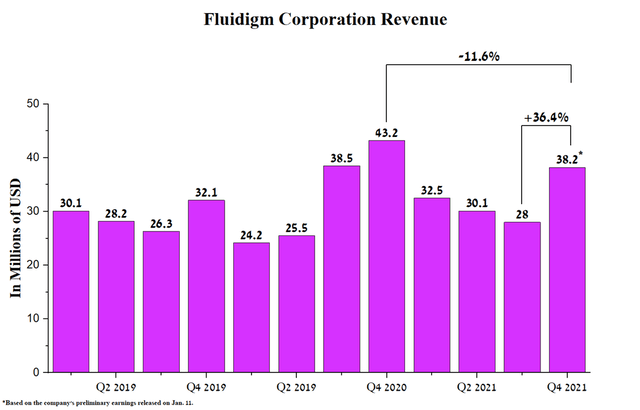

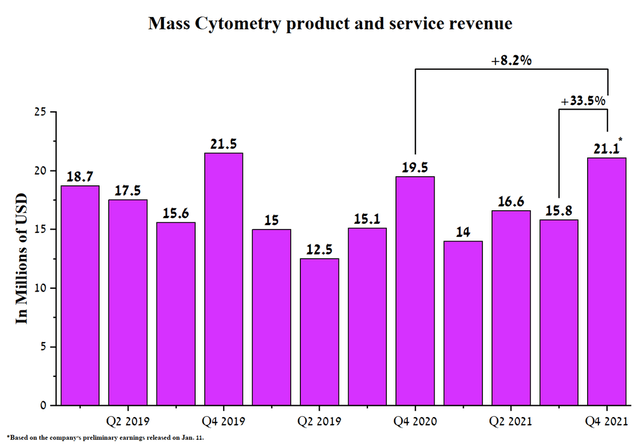

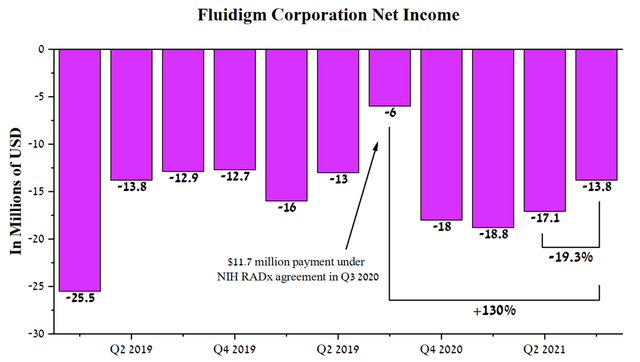

Под руководством Криса Линтуэйта и по предварительным результатам выручка компании в 4-м квартале составила 38,2 млн долларов, увеличившись на 36,4% по сравнению с предыдущим кварталом. Кроме того, выручка от продуктов и услуг массовой цитометрии составит $21–21,2 млн в четвертом квартале, что на 33,5% больше, чем в третьем квартале 2021 года, и на 8,2% больше, чем годом ранее. За последние кварталы можно наблюдать значительный прогресс в снижении чистого убытка компании, а именно в 3 квартале он составил $13,8 млн, что на 19,3% меньше, чем во 2 квартале 2021 года.

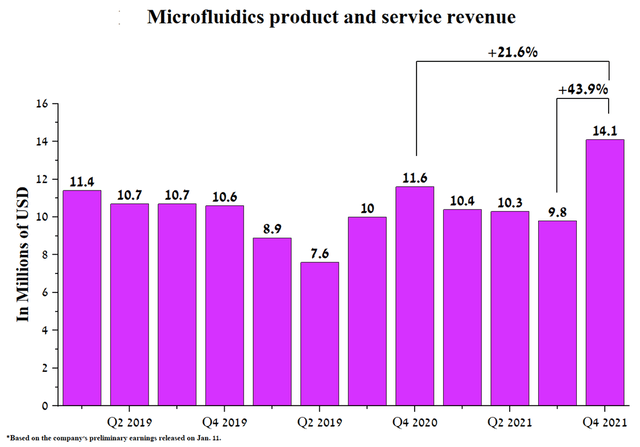

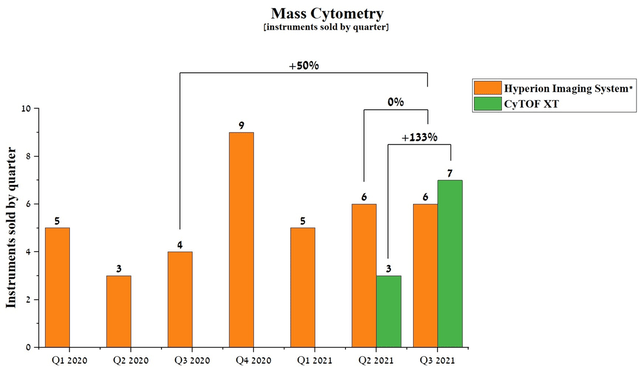

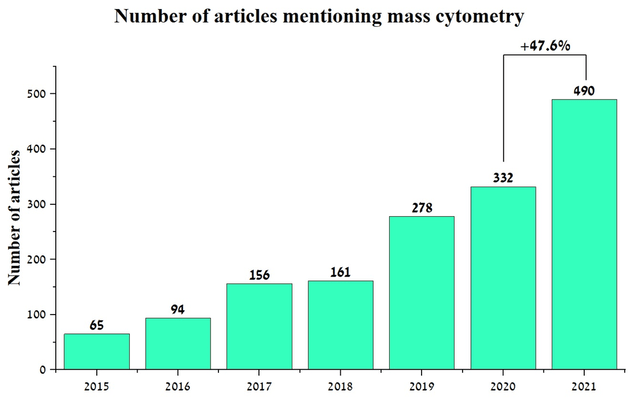

Массовая цитометрия и запатентованная технология компании CyTOF позволяют одновременно определять около 50 маркеров, а проточная цитометрия только не более 13. Преимущества масс-цитометрии отражаются в росте объема исследований, в которых используется данная технология. . Так, в 2021 году было опубликовано 490 статей с упоминанием масс-цитометрии, что на 47,6% больше, чем в 2020 году, и, по моей оценке, эта тенденция сохранится и в ближайшие годы. Продажи CyTOF XT, представленного научному сообществу в первой половине 2021 года, показали рост продаж в третьем квартале 2021 года на 133% по сравнению со вторым кварталом 2021 года. Кроме того, растет спрос на оборудование компании, использующее микрофлюидные технологии. По предварительным итогам, выручка этого направления составит $14,1-14,2 млн в 4 квартале, что на 43,9% больше, чем в 3 квартале 2021 года и на 21,6% больше, чем годом ранее. Кроме того, в партнерстве с Rover Labs компания будет предоставлять услуги ПЦР-тестирования на Covid-19 более чем 200 государственным школам Нью-Джерси до конца учебного года.

Продолжающийся квартальный рост выручки, потенциальное расширение применения масс-цитометрии в различных областях фармацевтической промышленности, а также запуск продаж оборудования нового поколения в 2021 году делают Fluidigm Corporation отличным кандидатом для долгосрочных инвесторов.

Финансовое положение компании. Возможности роста доходов

Под влиянием сложной ситуации, вызванной Covid-19 в начале 2020 года, которая до сих пор влияет на финансовое положение многих компаний диагностической отрасли, в том числе из-за сбоев в цепочках поставок, бизнес компании продолжает развиваться в положительном направлении. Под руководством Криса Линтуэйта и по предварительным результатам выручка компании в 4-м квартале составила 38,2 млн долларов, увеличившись на 36,4% по сравнению с предыдущим кварталом.

При этом выручка одного из ключевых направлений компании, а именно массовой цитометрии, продолжает расти из квартала в квартал. По предварительным итогам, выручка в 4-м квартале составит 21-21,2 млн долларов, что на 33,5% больше, чем в 3-м квартале 2021 года и на 8,2% больше, чем годом ранее, а именно:

При этом выручка другого ведущего направления компании, а именно микрофлюидики, также продолжает расти из квартала в квартал. По предварительным итогам, выручка в 4 квартале составит 14,1-14,2 млн долларов, что на 43,9% больше, чем в 3 квартале 2021 года и на 21,6% больше, чем годом ранее, а именно:

За последние кварталы можно наблюдать значительный прогресс в снижении чистого убытка компании, а именно в 3 квартале он составил $13,8 млн, что на 19,3% меньше, чем во 2 квартале 2021 года. Однако менее скромные результаты были показаны на в годовом исчислении, а именно чистый убыток в 3 квартале 2021 года оказался на 130% больше, чем в 3 квартале 2021 года. Основной причиной этого является получение в 3 квартале 2020 года платежа в размере $11,7 млн по контракту с NIH на сумму $34,6 млн, который был направлен на увеличение прибыли компании. Возможности тестирования на Covid-19.

По моей оценке, тенденция к снижению чистых убытков продолжится в ближайшие годы по мере увеличения доходов от тестирования на Covid-19, увеличения продаж CyTOF XT, запуска новых продуктов по всему миру и повышения производительности существующего оборудования.

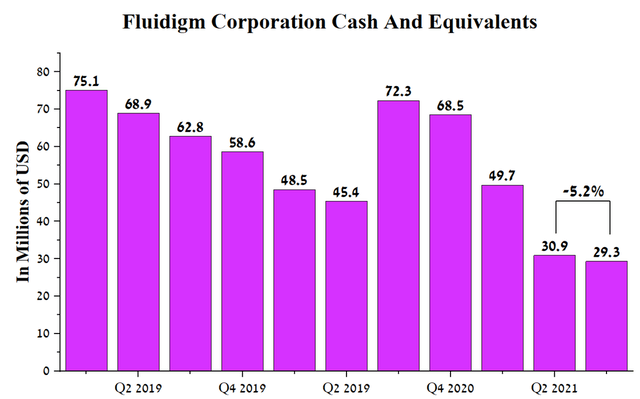

Ситуация с наличными

Fluidigm является лидером в разработке оборудования и диагностических решений в такой зарождающейся области, как массовая цитометрия, которая оказала негативное влияние на денежный поток. Однако с момента запуска CyTOF XT и системы визуализации Hyperion ситуация начала улучшаться. В третьем квартале 2021 года у компании было $29,3 млн денежных средств, что на $5,2 млн меньше, чем во втором квартале 2021 года.

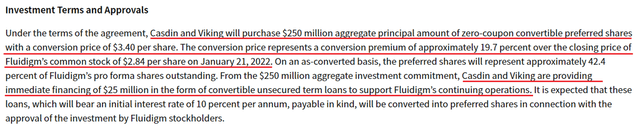

Более того, 24 января 2021 года руководство Fluidigm сообщило, что 2 ведущих инвестиционных фонда, а именно Casdin Capital и Viking Global Investors LP, вложили в компанию $250 млн. Таким образом, в случае закрытия сделки денежные средства и их эквиваленты компании составят около $250-300 млн в первом квартале 2022 года, что будет способствовать более быстрому развитию текущих исследований CyTOF XT и Biomark X.

Остановимся подробнее на наиболее перспективном диагностическом направлении компании, в рамках которого компания продолжает стремиться не только к расширению географии своего присутствия, но и к производству более производительного оборудования.

Массовая цитометрия

Массовая цитометрия — это тип цитометрии, который используется в таких областях, как онкология, иммунология, фармацевтика и различные научные исследования. По оценкам компании, рынок цитометрии может вырасти до $4 млрд к 2025 году, что создаст предпосылки для дальнейшего роста выручки компании.

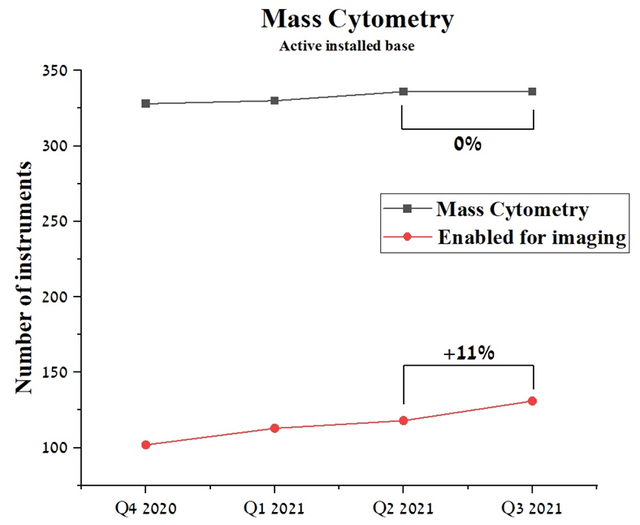

Fluidigm — один из пионеров и лидеров в разработке оборудования и решений для массовой цитометрии. Массовая цитометрия и запатентованная технология компании CyTOF позволяют одновременно определять около 50 маркеров. В то время как проточная цитометрия, которая в настоящее время широко распространена, позволяет анализировать не более 13 маркеров за одно измерение. Таким образом, я считаю, что массовая цитометрия имеет существенное преимущество перед проточной цитометрией с точки зрения количества информации, получаемой при исследовании гетерогенных клеточных популяций за один анализ. Это преимущество отражается на росте используемого оборудования, а именно:

Кроме того, можно увидеть рост продаж как системы визуализации Hyperion, так и недавно разработанного CyTOF XT, которые на данный момент являются ведущими инструментами в области массовой цитометрии. Таким образом, продажи CyTOF XT, представленные научному сообществу в первом полугодии 2021 года, показали значительный рост продаж в 3-м квартале по сравнению со 2-м кварталом, а именно

Кроме того, несмотря на негативное влияние пандемии и связанных с ней ограничительных мер, они не повлияли на рост объемов исследований, в которых используется массовая цитометрия. Следует отметить, что в 2021 году было опубликовано 490 научных статей, в которых упоминалась эта технология, что на 47,6% больше, чем в 2020 году, и, по моей оценке, эта тенденция сохранится и в ближайшие годы.

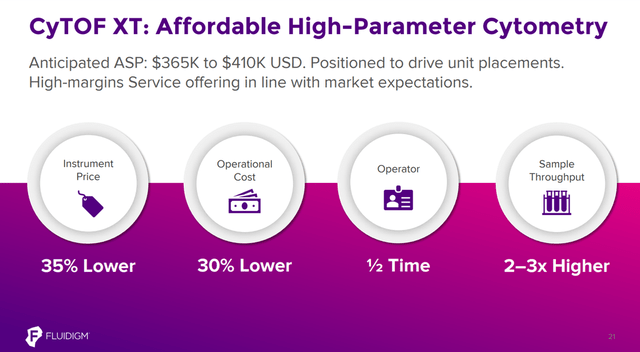

25 мая 2021 года компания начала продажу цитометра нового поколения CyTOF XT для масс-цитометрии, который имеет существенные преимущества, а именно:

CyTOF XT обладает большей производительностью, чем цитометры предыдущего поколения, а также позволяет ускорить и снизить стоимость проводимых исследований, что, на мой взгляд, будет способствовать более быстрому внедрению в различных исследовательских центрах, а также в фармацевтических компаниях для более полного понимания развития онкологических заболеваний. Также, по планам компании, в будущем ожидается улучшение характеристик цитометров.

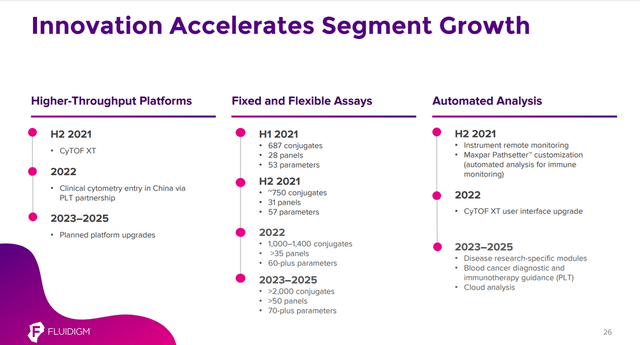

Кроме того, 10 февраля 2021 года было достигнуто соглашение с PLT Tech, согласно которому компания будет продавать оборудование и реагенты CyTOF в Китае, где целевой рынок растет двузначными темпами, создавая тем самым огромные возможности для значительного роста. в доходах компании в будущем. Таким образом, Fluidigm является лидером в разработке оборудования и решений в области массовой цитометрии, имеет многочисленные партнерские отношения на быстрорастущих рынках, недавно получила финансирование от двух ведущих фондов, это создает предпосылки для более быстрого роста использования этой технологии, что, на мой взгляд, мнение улучшит финансовое положение компании в течение следующих 2 лет.

Тестирование на Covid-19

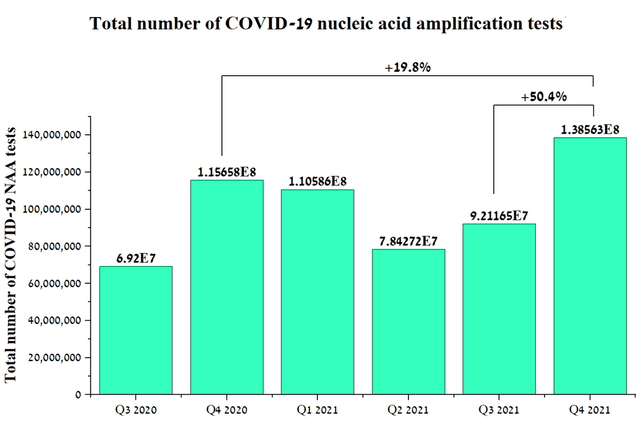

У компании есть портфель продуктов для микрофлюидики, в том числе недавно представленный Biomark X, который объединяет микрофлюидную платформу Juno с текущим инструментом BioMark HD компании. BioMark HD — это система ПЦР/кПЦР, способная выполнять различные генетические анализы образцов, включая наличие Covid-19 и его вариантов в нанолитровых объемах. С момента распространения коронавируса в 2020 году компания была одной из первых, кто разработал тесты Covid-19 на основе слюны. Таким образом компания получила одобрение EUA от FDA на использование BioMark HD для анализа образцов на вирус, включая домашнее тестирование, которое набирает популярность в результате распространения Omicron. Распространение нового варианта, а именно Омикрона, привело к значительному увеличению количества заболевших и как следствие способствовало увеличению объемов тестирования, а именно

В рамках стратегии президента Байдена в первом квартале 2021 года HHS объявило, что начнет инвестировать в школьное тестирование на Covid-19 на общую сумму около 10 миллиардов долларов. В результате 11 января 2022 года Rover Labs в партнерстве с Fluidigm объявила о начале тестирования Covid-19 в более чем 200 государственных школах Нью-Джерси до конца учебного года. По оценкам компании, будут проводиться тысячи тестов в день, что будет способствовать улучшению эпидемиологической ситуации в государстве. Значительный рост спроса на услуги компании по тестированию на Covid-19 поможет улучшить денежный поток компании в 2022 году.

Риски

Негативное влияние Covid-19

Пандемия Covid-19 нарушает цепочку поставок, вызывая задержки в производстве оборудования, что в конечном итоге приводит к увеличению сроков доставки оборудования клиентам. Эти задержки наносят ущерб доходам компании, а также приводят к дополнительным затратам, связанным с поиском других поставщиков ключевых компонентов цитометров. Таким образом, несмотря на то, что компания входит в число диагностических компаний, производящих оборудование для тестирования на Covid-19, пандемия негативно влияет на рост выручки в основном направлении компании — массовой цитометрии.

Макроэкономические риски

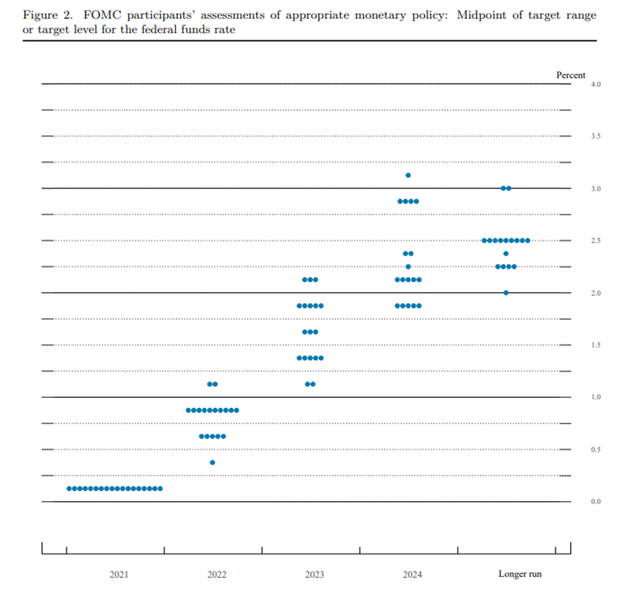

Как уже упоминалось в моей предыдущей статье «Phathom Pharmaceuticals: неоткрытая жемчужина», ожидается, что ФРС повысит ставки уже в 2022 году, а именно

В результате повышение ставок может оказать негативное влияние на рост котировок индекса и, как следствие, привести к временному снижению цен акций компании.

Прогноз Fluidigm Corporation и целевая цена

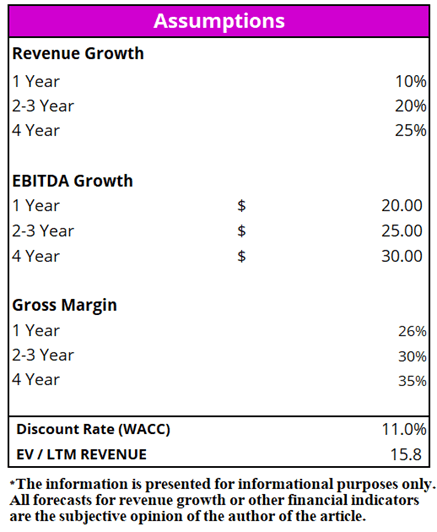

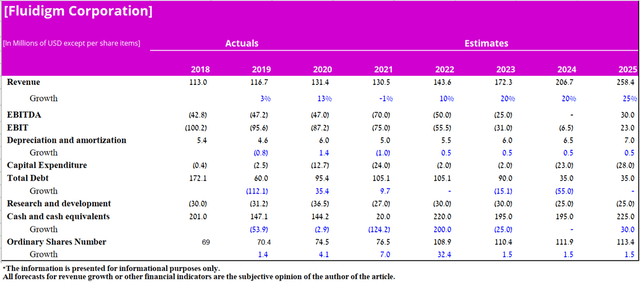

Чтобы определить целевую цену Fluidigm, я использовал модель дисконтированных денежных потоков до конца 2025 года, используя коэффициент выручки для оценки стоимости компании. Следующие предположения я сделал на основе исторических данных, прогнозов руководства компании на 2021 год, а также своей оценки продуктов и разработок Fluidigm на ближайшие 5 лет.

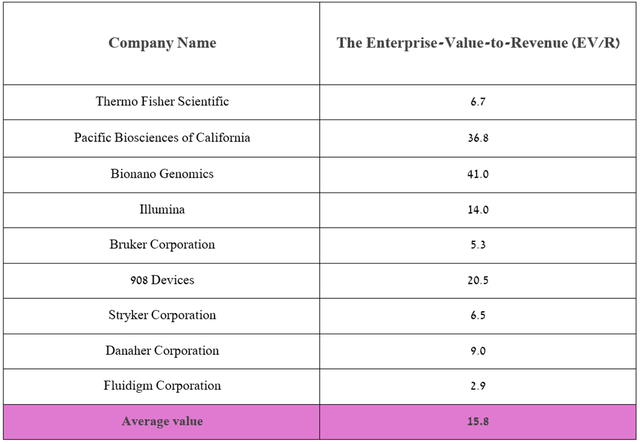

При определении целевой цены компании учитывалось несколько критериев, а именно коэффициент EV/Revenue, равный 15,8x, рассчитанный на основе данных диагностических компаний. Следует отметить, что данный коэффициент для компании существенно ниже среднего значения по выбранным компаниям, что является одним из сигналов того, что Уолл-стрит недооценивает Fluidigm.

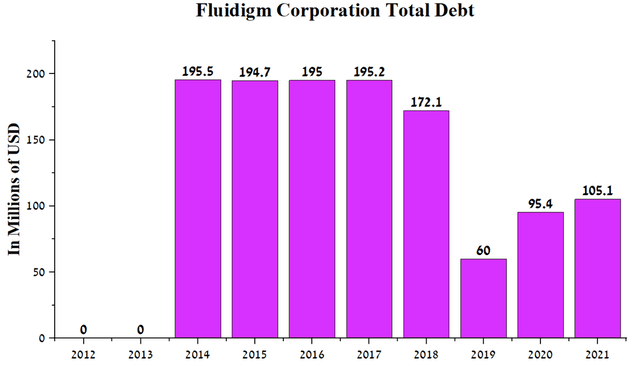

В период с 2023 по 2024 год я ожидаю, что выручка Fluidigm вырастет на 20% за счет запуска нового оборудования, начала коммерциализации технологии CyTOF в Китае и увеличения партнерских соглашений с фармацевтическими компаниями. Кроме того, в период с 2022 по 2025 год валовая прибыль компании вырастет до 35% к 2025 году по мере роста портфеля компании и снижения влияния Covid-19 на фармацевтическую и диагностическую отрасли. Следует отметить, что благодаря эффективному управлению компанией чистый долг компании остается на стабильном уровне, а именно:

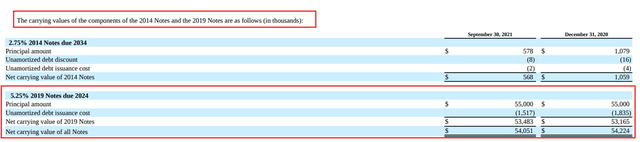

При разработке модели DCF я прогнозировал, что компания продолжит выкупать облигации в соответствии со сроками погашения, а именно:

Таким образом, мой прогноз основных финансовых показателей компании с учетом вышеизложенных предположений выглядит следующим образом:

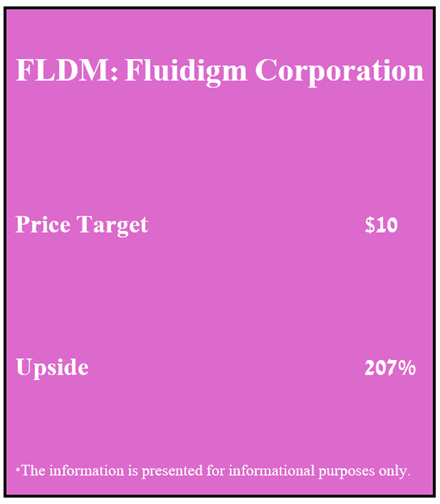

В результате, исходя из модели DCF и моего предположения, что компания выкупит старшие облигации, продажи Biomark X и CyTOF XT покажут двузначный рост, а также с учетом рисков, связанных с бизнесом компании и макроэкономической ситуацией в США. Моя целевая цена — $10 за акцию к 2025 году.

Заключение

Fluidigm — лидер в разработке оборудования и диагностических решений в развивающейся области массовой цитометрии.

Под руководством Криса Линтуэйта и по предварительным результатам выручка компании в 4-м квартале составила 38,2 млн долларов, увеличившись на 36,4% по сравнению с предыдущим кварталом. Кроме того, выручка от продуктов и услуг массовой цитометрии составит $21–21,2 млн в четвертом квартале, что на 33,5% больше, чем в третьем квартале 2021 года, и на 8,2% больше, чем годом ранее. За последние кварталы можно наблюдать значительный прогресс в снижении чистого убытка компании, а именно в 3 квартале он составил $13,8 млн, что на 19,3% меньше, чем во 2 квартале 2021 года.

Массовая цитометрия и запатентованная технология компании CyTOF позволяют одновременно определять около 50 маркеров, а проточная цитометрия – не более 13 маркеров. Преимущества массовой цитометрии отражаются в росте объемов исследований, в которых используется эта технология. Продажи CyTOF XT, представленного научному сообществу в первой половине 2021 года, показали рост продаж на 133% в третьем квартале 2021 года по сравнению со вторым кварталом 2021 года.

Кроме того, растет спрос на оборудование компании, использующее микрофлюидные технологии. По предварительным итогам, выручка этого направления составит $14,1-14,2 млн долларов в 4-м квартале, что на 43,9% больше, чем в 3-м квартале 2021 года и на 21,6% больше, чем годом ранее. Кроме того, в партнерстве с Rover Labs компания будет предоставлять услуги по тестированию на Covid-19 более чем 200 государственным школам Нью-Джерси до конца учебного года.

Учитывая риски и катализаторы, описанные в статье, я установил целевую цену Fluidigm на уровне $10 за акцию до 2025 года.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")