: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Biofrontera Inc. (NASDAQ:BFRI) — биофармацевтическая компания, специализирующаяся на дерматологических заболеваниях, вызванных вредным для кожи воздействием солнечных лучей. Одобренный FDA препарат «Амелуз» компании в сочетании с фотодинамической терапией признан эффективным средством лечения актинического кератоза (АК) — формы предраковых поражений. Несмотря на некоторые сбои, связанные с пандемией, продажи продукции накануне недавнего IPO компании были высокими.

Привлекательность здесь заключается в значительной возможности для Ameluz завоевать долю рынка в Соединенных Штатах за счет существующих препаратов АК. У компании также есть ряд потенциальных расширений этикетки для препарата Амелуз, которые можно использовать для лечения других заболеваний, включая раковую базальноклеточную и плоскоклеточную карциному. Несмотря на то, что в последние месяцы акции уже были крупными победителями, 2022 год обещает стать преобразующим для компании, учитывая то, что остается историей роста на ранней стадии с несколькими катализаторами, которые могут привести к росту акций.

(В поисках Альфа)

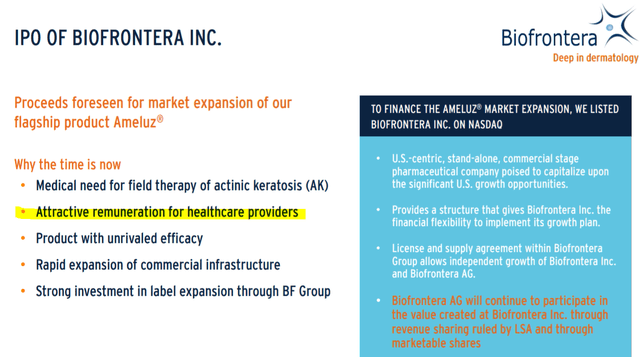

История IPO BFRI

BFRI была создана как дочернее предприятие в США немецкой Biofrontera AG (BFRA), которая сохранила 69% контроля над новой компанией. По условиям сделки Biofrontera Inc имеет соглашение о доле дохода в размере 50% от всех будущих продаж Ameluz на сумму до 30 миллионов долларов США, постепенно снижаясь до 30% при продажах выше 50 миллионов долларов США. Первоначально компания привлекла 18 миллионов долларов за счет продажи 3,6 миллионов акций, а затем 15 миллионов долларов за счет частного размещения для поддержки планов расширения в США. Учитывая, что в настоящее время в обращении находятся 19,4 миллиона обыкновенных акций с полным разводнением, рыночная стоимость BFRI составляет примерно 250 миллионов долларов.

Что делает Биофронтера?

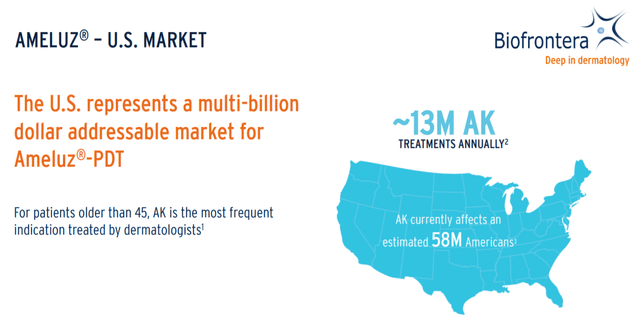

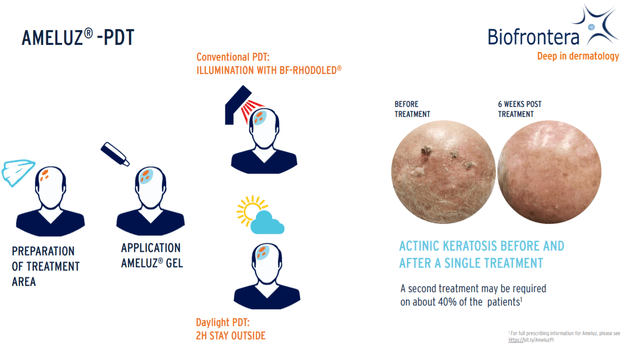

По оценкам, актиническим кератозом страдают почти 58 миллионов американцев, в то время как около 13 миллионов получают лечение каждый год. Риск АК заключается в том, что, если его не лечить, он может перерасти в более серьезный и опасный для жизни рак кожи. Лекарственный препарат Амелуз, отпускаемый по рецепту, наносится медицинским работником в виде геля на поражения АК на лице и коже головы. Запатентованная компанией лампа «BF-RhodoLED» для фотодинамической терапии (ФДТ) активирует ингредиенты для облегчения состояния, при этом большинство пациентов видят полное улучшение в течение 6 недель после однократного лечения.

(источник: компания IR)

Ameluz PDT представляет собой альтернативу более традиционному методу удаления АК — криотерапии, при которой очаги «замораживаются». В этом отношении ФДТ является более продвинутым методом лечения, преимуществом которого является то, что он менее инвазивный и не вызывает рубцов, а также, что подтверждается данными, он более эффективен с меньшим количеством рецидивов.

(источник: компания IR)

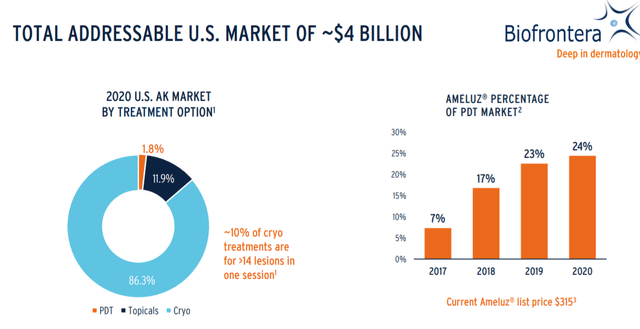

Ключевым моментом здесь является то, что ФДТ в настоящее время составляет менее 2% всех курсов лечения АК, проводимых в США, а компания Ameluz занимает 24% рынка ФДТ. Для контекста: данные Biofrontera AG показывают, что Ameluz захватила 62% немецкого рынка PDT в 2020 году по сравнению с 52% в 2018 году. Компания надеется повторить этот успех в США, благодаря доходам от IPO, поддерживающим расширенные инициативы в области маркетинга и продаж. Возможности Биофронтеры заключаются в том, что Амелуз станет стандартным препаратом на рынке лечения АК, который ежегодно оценивается в 4 миллиарда долларов.

(источник: компания IR)

Стоит отметить, что Биофронтера также обладает эксклюзивными правами на распространение рецептурного препарата «XEPI» для лечения бактериальных инфекций кожи, вызванных Staphylococcus aureus или Streptococcus pyogenes, широко известных как «стафилококковые инфекции». Хотя компания намерена расширить проникновение XEPI в США, ее стратегическим фокусом является Ameluz. Компания Biofrontera отмечает, что для практикующих врачей США экономически выгодно рекомендовать и использовать Ameluz PDT вместо криотерапии, учитывая более привлекательное страховое возмещение в соответствии с существующими кодами выставления счетов. Ожидается, что этот косвенный «стимул» для дерматологов может способствовать дальнейшему росту.

(источник: компания IR, выделение автора)

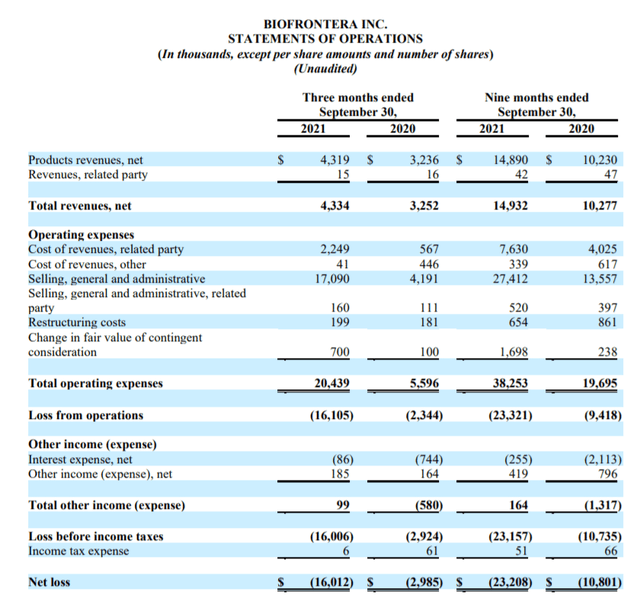

Отчет о прибылях Biofrontera за третий квартал

Последний раз компания сообщала о результатах третьего квартала за период, закончившийся 30 сентября 2021 года, то есть до IPO 29 октября. За квартал выручка компании составила $4,3 млн, что на 33% больше, чем $3,3 млн в третьем квартале 2020 года. За девять месяцев продажи также выросли на 45% по сравнению с аналогичным периодом прошлого года. Руководство отметило увеличение объемов отгрузки Ameluz и несколько более высокую среднюю цену реализации. Чистый убыток в размере $16 млн увеличился с $3,0 млн в третьем квартале 2020 года, хотя он включал в себя крупную юридическую компенсацию в размере $11,2 млн в качестве бухгалтерских расходов, отраженных в SG&A.

Благодаря доходам от IPO и частного размещения компания вошла в четвертый квартал примерно с $35 млн в виде денежных средств и их эквивалентов против нулевых долгосрочных финансовых обязательств, за исключением $15,8 млн обязательств по контракту о приобретении, связанных с ее лицензионными соглашениями. В связи с этим руководство считает, что его текущей ликвидности достаточно, чтобы покрыть все расходы в следующем году.

(источник: компания IR)

Являются ли акции BFRI хорошей долгосрочной инвестицией?

В BFRI есть что понравиться, поскольку он пользуется рядом преимуществ в медицинской дерматологии. Растущая распространенность онкологических заболеваний, а также повышение осведомленности о важности раннего выявления подтверждают позитивные долгосрочные перспективы компании в этом сегменте. Потенциал того, что Ameluz PDT для АК в США просто совпадет с уровнем проникновения терапии, уже достигнутым в Германии, будет означать почти трехкратное увеличение уровня продаж по сравнению с текущим уровнем. Мы считаем, что в следующем десятилетии есть еще больший потенциал роста в сценарии, когда ФДТ станет стандартом в дерматологии, которая может начать отходить от криотерапии при таких типах кожных заболеваний.

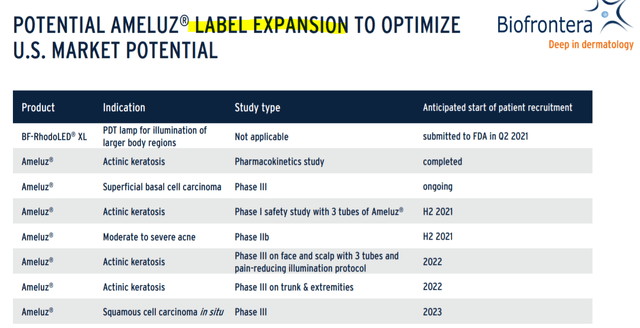

Компания Biofrontera проводит несколько исследований, которые могут расширить показания к применению препарата Амелуз. Компания включила первую группу из 126 пациентов в клиническое исследование фазы IIB, проверяющее потенциальное использование ФДТ при акне средней и тяжелой степени. Компания также тестирует препарат в большей дозировке в «3 тюбиках», который можно будет применять на больших участках тела и конечностях. Компания Biofrontera также проводит испытания III фазы по использованию ФДТ при поверхностной базальноклеточной карциноме.

(источник: компания IR, выделение автора)

По нашему мнению, вероятность того, что Ameluz в конечном итоге будет одобрен в качестве средства для лечения «рака кожи», вероятно, изменит правила игры для компании, поскольку она получит доступ к онкологическим возможностям, которые, как правило, более прибыльны и имеют более высокую прибыль. Обновления относительно прогресса любого из этих расширений лейбла будут положительными для акций, что улучшит долгосрочные перспективы роста компании. В целом мы считаем 2022 год годом преобразований для Biofrontera в плане выхода на рынок США. Таким образом, инвесторам BFRI есть на что рассчитывать в 2022 году:

- Органический рост в США по мере проникновения Ameluz PDT на рынок.

- Рост за счет новых инициатив в области продаж и маркетинга, чему способствовали деньги, полученные от IPO.

- Расширенное расширение этикетки AK за пределы лица и кожи головы.

- Завершение набора пациентов для исследования показаний к акне.

- Заключение продолжающегося исследования эффективности базальноклеточной карциномы.

Несмотря на то, что в настоящее время денежный поток компании отрицательный и она генерирует убытки, ожидается, что финансовые показатели улучшатся в дальнейшем по мере масштабирования бизнеса. Что касается оценки, мы считаем, что базовые цифры, по крайней мере, разумны, учитывая видимость роста в краткосрочной перспективе при рыночной капитализации около 220 миллионов долларов. Если годовой доход за третий квартал составит 17,5 миллионов долларов, акции BFRI торгуются по цене, кратной 14x, что является уровнем, который имеет много приоритетов в мире биотехнологий. Опять же, это в контексте компании, которая только что сообщила о росте продаж на 33% в годовом исчислении, полной денежной наличностью после IPO и фактически нулевом чистом долге.

Среди конкурентов компания «Гальдерма», подразделение конгломерата Nestlé SA (OTCPK:NSRGY), признана лидером в области лечения кожи среди безрецептурных препаратов, а также альтернативных рецептурных методов лечения АК и других кожных заболеваний. Biofrontera также отмечает в своем последнем проспекте индийскую компанию Sun Pharma, одного из крупнейших производителей дженериков в мире, как конкурента с растущим портфелем дерматологических препаратов. Тем не менее, преимущество Biofrontera сводится к ее специализации на методах лечения на основе ФДТ, которые, как ожидается, получат распространение по мере того, как практикующие врачи будут лучше знакомиться с этими процедурами.

Акции BFRI — покупать, продавать или держать?

Проблема при взгляде на BFRI заключается в том, что за последние несколько недель акции уже продемонстрировали впечатляющий рост, и рынок, очевидно, «обнаружил» эту историю роста. Акции выросли более чем на 100% за последние несколько недель, вероятно, набрав некоторый импульс после того, как аналитики Уолл-стрит начали освещение событий с целью достижения целевой цены на акции в 11 долларов. Это был отличный звонок, учитывая, что BFRI сейчас близок к этому уровню. В том же отчете также отмечается, что некоторая сила акций может быть связана с коротким сжатием акций, которые ранее считались сильно короткими. Несмотря на то, что нам нравится компания и мы в целом оптимистичны в отношении ее акций, трудно быть твердо убежденным в значительно большем потенциале роста после такого типа роста за столь короткое время.

(В поисках Альфа)

Мы хотим сказать, что, вероятно, уже слишком поздно вмешиваться, но инвесторы могут держать это в поле зрения, чтобы предвидеть следующую коррекцию. Мы рекомендуем BFRI удерживать акции с целевой ценой на предстоящий год на уровне $12,50, что подразумевает справедливую рыночную капитализацию в $250 млн и 10-кратный мультипликатор форвардных продаж по сравнению с нашей оценкой выручки на 2022 год. Если мы предположим, что компания сможет обеспечить рост выручки на 25% в следующем году, исходя из текущих тенденций с начала года, мы ожидаем, что годовой объем продаж приблизится к 25 миллионам долларов в 2022 году в соответствии с нашим базовым сценарием. 10-кратное соотношение цены и продаж в следующем году позволит сбалансировать положительную операционную динамику с тем, что, вероятно, останется отрицательным денежным потоком и повторяющимися убытками.

Инвесторам следует ожидать, что акции BFRI, вероятно, останутся крайне волатильными и в противном случае будут спекулятивными, пока не докажут, что финансовая модель имеет путь к прибыльности. Основным риском, который следует учитывать, помимо чувствительности к изменению оценок роста, является любое отставание в отношении данных об эффективности или безопасности в любом из текущих исследований по расширению маркировки. Акции, вероятно, столкнутся с более глубокой коррекцией из-за более слабых, чем ожидалось, результатов в предстоящих кварталах. С другой стороны, мы хотели бы, чтобы компания предоставила долгосрочные прогнозы и финансовые цели. Способность Ameluz PDT значительно увеличить долю рынка в области лечения АК, а также положительные результаты текущих клинических испытаний будут иметь важное значение для роста акций.

В заключение отметим, что Biofrontera — это интересная акция с уникальным предложением среди игроков в области биотехнологий с микрокапитализацией. Компания имеет позитивный долгосрочный прогноз, но мы считаем, что акции сейчас подвергаются более высокому риску после недавнего ралли. Нам бы хотелось получить возможность купить акции при любой коррекции ниже $8,00 как потенциально более привлекательную возможность для покупки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")