: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Быстрый дубль

Согласно измененному регистрационному заявлению, Landos BIopharma (NASDAQ:LABP) намерена привлечь $100 млн от продажи своих обыкновенных акций в ходе IPO.

Компания продвигает различные программы и пути лечения ряда серьезных заболеваний.

LABP добилась положительных результатов испытаний фазы 2 для своего главного кандидата, BT-11, и имеет большие рынки сбыта.

Терпеливым инвесторам в области медико-биологических наук IPO стоит внимательно присмотреться.

Компания и технологии

Компания Landos из Блэксбурга, штат Вирджиния, была основана для разработки кандидатов на аутоиммунное лечение с использованием собственной платформы LANCE, основанной на прогнозах иммунометаболической функции.

Руководство возглавляет президент, председатель и генеральный директор Хосеп Бассаганья-Рьера, доктор философии, который работает в фирме с момента ее основания в январе 2017 года, а ранее был директором лаборатории пищевой иммунологии и молекулярной медицины и председателем совета по биотерапии.

Ниже представлен краткий обзорный видеоролик язвенного колита:

Источник: Анимационный фильм «Пациент с воспалительным заболеванием кишечника».

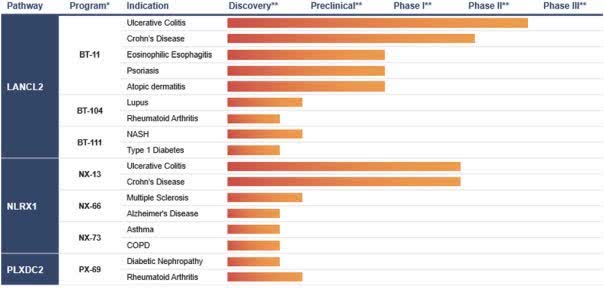

Ведущий кандидат фирмы, BT-11, разрабатывается для лечения ряда заболеваний:

- Язвенный колит — Фаза 2/3

- Болезнь Крона — Фаза 2

- Эозинофильный эзофагит — фаза 1

- Псориаз — Фаза 1

- Атопический дерматит — Фаза 1

Ниже приведен текущий статус разработки лекарств компании:

Источник: Отчет компании S-1.

Инвесторы в фирму вложили не менее 73 миллионов долларов, в их число входят Perceptive Advisors, RTW, Xontogeny, Osage University Partners и председатель/генеральный директор Бассаганья-Риера.

Рынок и конкуренция

Согласно отчету об исследовании рынка за 2020 год, мировой рынок средств лечения язвенного колита в 2018 году оценивался в 6,8 миллиарда долларов, а к концу 2027 года, по прогнозам, превысит 10 миллиардов долларов.

Это представляет собой прогнозируемый среднегодовой темп роста (Совокупный годовой темп роста) в размере 4,6% с 2019 по 2027 год, что является умеренным темпом роста.

Ключевыми элементами, способствующими этому ожидаемому росту, являются растущее число доступных методов лечения, основанных на текущих клинических исследованиях, которые направлены на облегчение симптомов и стимулирование активности заживления толстой кишки.

Кроме того, прогнозируется, что в Азиатско-Тихоокеанском регионе среднегодовой темп роста составит более 5% в период с 2020 по 2027 год, и ожидается, что к концу 2027 года на него будет приходиться 8% мирового рыночного спроса.

Основные конкурентные поставщики, которые предоставляют или разрабатывают соответствующие методы лечения, включают:

- ЭббВи (ABBV)

- Эли Лилли (LLY)

- Янссен Фармасьютикалс (JNJ)

- Рош (OTCQX:RHHBY)

- Такеда Фармасьютикал (ТАК)

- UCB (OTCPK:UCBJF)

- Прикладной молекулярный транспорт (AMTI)

- Арена Фармасьютикалс (АРНА)

- Бристоль-Майерс Сквибб (BMY)

- Галапагосские острова (GLPG)

- Галаад Сайенсис (GILD)

- Паутинка Био (GOSS)

- Пфайзер (PFE)

- Другие

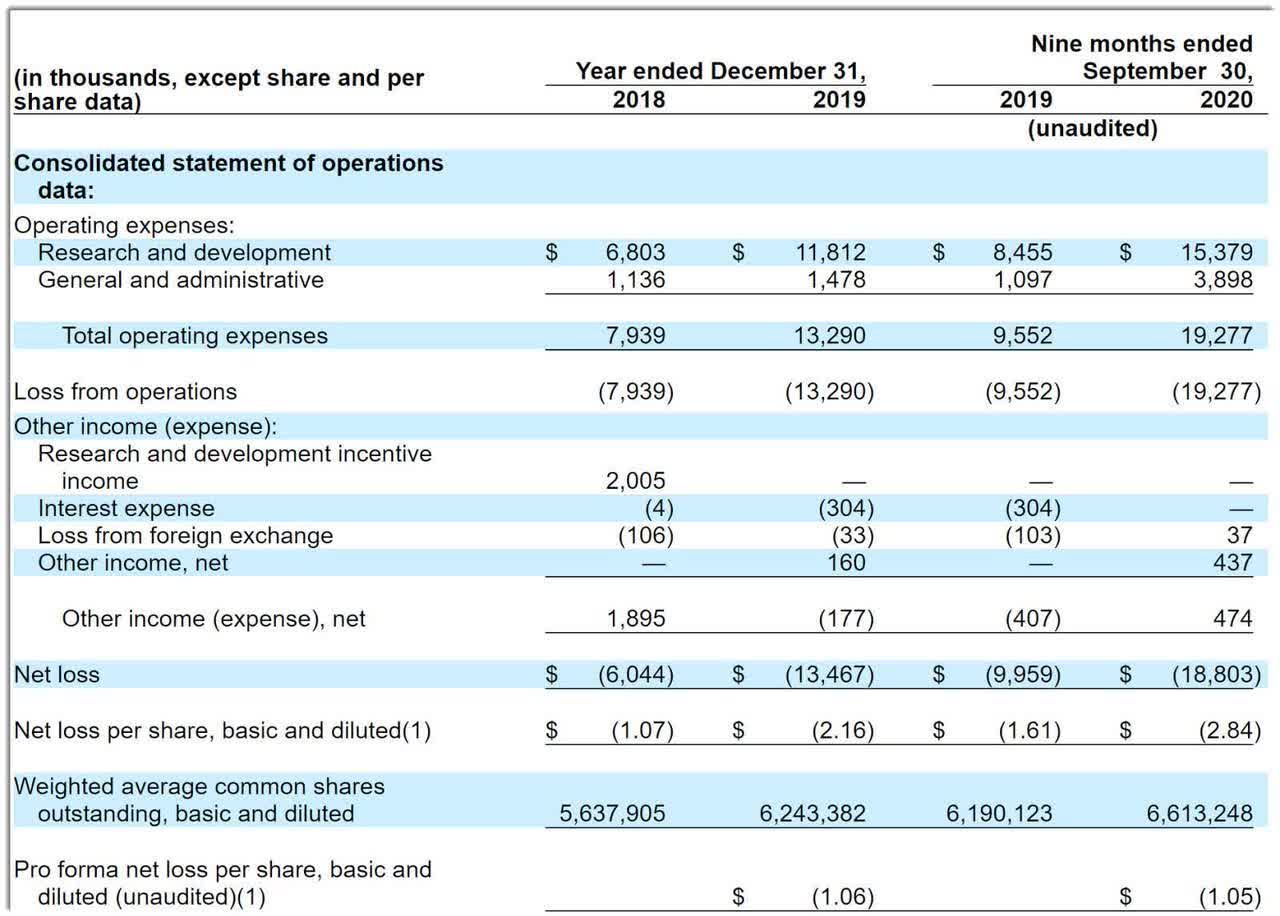

Финансовый статус

Недавние финансовые результаты Landos типичны для биофармацевтической отрасли, находящейся на клинической стадии, поскольку они не отражают никаких доходов и значительных расходов на исследования и разработки, а также общие и административные расходы, связанные с усилиями по разработке новых продуктов.

Ниже приведены финансовые результаты компании за последние два и ¾ года (аудированные PCAOB за полные годы):

Источник: Заявление о регистрации компании.

По состоянию на 30 сентября 2020 года у компании было 2,5 миллиона долларов денежных средств и 8 миллионов долларов общих обязательств. (неаудировано, промежуточно)

Подробности IPO

LABP намерена продать 6,25 миллиона обыкновенных акций по средней цене $16,00 за акцию, получив валовую выручку примерно в $100 миллионов, не считая продажи обычных опционов андеррайтера.

Ни один из существующих акционеров не выразил заинтересованности в покупке акций по цене IPO.

Если предположить, что IPO пройдет в середине предложенного ценового диапазона, стоимость предприятия компании на IPO составит около 624 миллионов долларов.

Без учета эффектов опционов андеррайтера и акций частного размещения или акций с ограниченным доступом, если таковые имеются, соотношение акций в обращении к акциям в обращении составит примерно 15,96%.

Согласно последнему отчету компании в регулирующие органы, она планирует использовать чистую выручку следующим образом:

Примерно 55 миллионов долларов на продвижение нашего ведущего кандидата на продукт, BT-11;

Примерно 20 миллионов долларов на развитие NX-13; и

Остальное — на оборотный капитал и другие общекорпоративные цели.

Презентацию руководства компании можно посмотреть здесь.

Андеррайтерами IPO являются JPMorgan, Jefferies, SVB Leerink и Raymond James.

Комментарий

LABP ищет государственный инвестиционный капитал для своего довольно амбициозного портфеля многочисленных программ.

В отношении своего ведущего кандидата для лечения язвенного колита и ряда других заболеваний, BT-11, руководство отметило «положительную тенденцию в показателях абсолютной клинической ремиссии…»

Основываясь на этих и других данных, компания намерена начать интегрированное исследование фазы 3 для пациентов с ЯК и болезнью Крона в различных точках мира.

Возможности рынка только для лечения пациентов с ЯК и БК велики и, как ожидается, будут расти умеренными темпами в ближайшие годы.

Фирма не раскрыла информацию о каких-либо крупных партнерских отношениях в сфере фармацевтики.

В синдикат инвесторов фирмы входит Osage University Partners, фирма венчурного капитала, занимающаяся инвестированием в медико-биологическую науку.

JPMorgan является ведущим левым андеррайтером, и IPO, проводимые фирмой за последние 12 месяцев, принесли среднюю доходность в 115% с момента их IPO. Это лучший результат для всех крупных андеррайтеров за период.

Что касается оценки, руководство просит инвесторов IPO выплатить стоимость предприятия в размере $624 млн, что выше типичного диапазона от $250 до $500 млн для большинства биофармацевтических компаний, выходящих на IPO.

Учитывая положительные результаты фазы 2 испытаний компании, большие рыночные возможности для ее программ BT-11 и оценку IPO, немного превышающую диапазон, для инвесторов в области медико-биологических наук с терпеливыми временными рамками IPO заслуживает пристального внимания.

Ожидаемая дата IPO: 3 февраля 2021 г.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")