: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Акции Alibaba Group Holding Limited (NYSE:BABA) потеряли около 51,75% за последние пять лет, уступив индексу S&P 500 примерно на 136%. Это было вызвано несколькими факторами: от медленного экономического роста в Китае до торговой напряженности между США и Китаем, не говоря уже о неблагоприятных последствиях Covid-19. Несмотря на эти проблемы, оказывающие давление на цены акций компании, с технической и фундаментальной точки зрения я вижу здесь сильный отскок и в результате рекомендую покупать на этом падении.

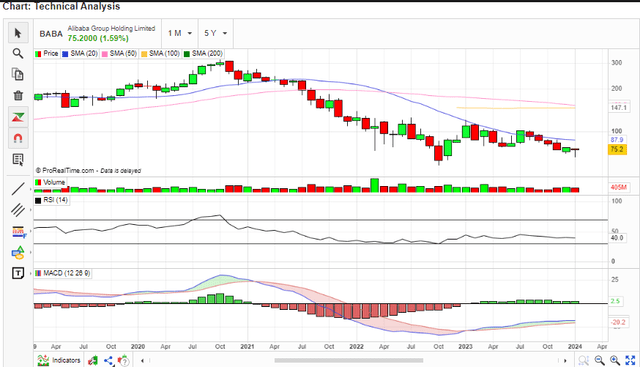

Что говорит диаграмма?

С технической точки зрения, BABA достигла дна и в настоящее время повторно тестирует свою 5-летнюю зону поддержки, обозначенную красной линией. Цена отскочила от линии поддержки в октябре 2022 года, но отскок был слабым, и в настоящее время она повторно тестирует зону. Примечательно, что сильный медвежий импульс, похоже, утратил импульс, о чем свидетельствует узкий ценовой диапазон ниже $132,71, что здесь важно, поскольку отмечает уровень прорыва цены для долгосрочного ралли.

Можем ли мы получить более техническую информацию и оценить будущие возможности? Во-первых, акции приближаются к 20-дневной средней, где начало надвигающейся восходящей траектории будет полностью подтверждено после повторного тестирования зоны поддержки. Кроме того, 50-дневная и 100-дневная скользящие средние сходятся, и в данный момент очень очевидно бычье пересечение. Кроме того, MACD находится выше сигнальной линии и растет, что указывает на то, что восходящий тренд набирает обороты. Его гистограмма также положительна, что подтверждает мое утверждение о том, что разворот произошел и он набирает обороты. Наконец, RSI находится на отметке 40 и растет, отскочив от области перепроданности. На своем уровне это показывает, что у этой акции есть достаточно места для роста, прежде чем она достигнет зоны перепроданности 70.

Таким образом, технические индикаторы показывают, что эта акция достигла дна и в настоящее время разворачивается, а бычья траектория набирает обороты. Из этого анализа у меня есть две основные точки интереса: 69,67 доллара и 132,17 доллара. Первый отмечает зону поддержки, и, следовательно, устойчивое падение цен ниже этого уровня будет означать более сильный медвежий тренд, и это точка, в которой я бы рекомендовал принять решение о продаже. Последний представляет собой диапазон прорыва цены, точку, в которой я бы рекомендовал открывать долгосрочную позицию для тех, кто не склонен к риску. Хотя бычий тренд, похоже, набирает силу, достаточно ли сильны фундаментальные факторы, чтобы поддержать эту траекторию? Давайте узнаем ниже.

А как насчет основ?

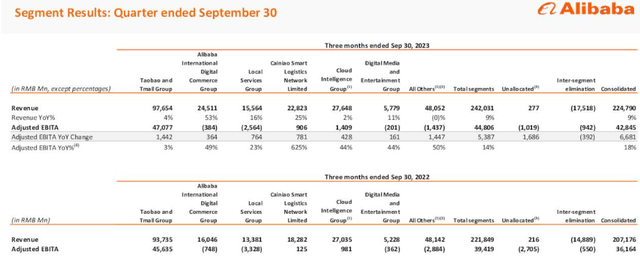

BABA работает через семь сегментов, которые являются ее основными потоками доходов. Ниже приведены их показатели в MRQ.

Вот краткое описание каждого сегмента и его конкурентов.

Торговля в Китае: сюда входят платформы онлайн-торговли Taobao и Tmall. Доход формируется за счет комиссий, рекламы и дополнительных услуг. Его основными конкурентами являются JD.com и Meituan.

Международная коммерция. Этот сегмент состоит из трансграничных платформ электронной коммерции, таких как Alibaba.com и Lazada. Сегмент получает доход от комиссий, рекламы и выполнения заказов. Конкуренция здесь в основном со стороны Amazon и eBay.

Локальные услуги: это бизнес-подразделение состоит из платформ онлайн-офлайн, таких как Ele.me. Помимо комиссий и рекламы, он также получает доход от членских взносов. Его основные конкуренты — Meituan и Didi.

Кайао: Он состоит из логистических сетей и сетей связи между торговцами, потребителями и партнерами по доставке. Доходы реализуются за счет сборов за выполнение и доставку, а также дополнительных услуг. Конкуренция здесь со стороны SF express и ZTO Express.

Облако: этот сегмент состоит из платформ облачных вычислений и анализа данных. Он реализует доходы от подписок и платы за использование. Основными конкурентами являются Tencent Cloud и Huawei Cloud.

Цифровые медиа и развлечения: они состоят из онлайн-медиа и развлекательных платформ, которые предоставляют потребителям контент, социальные и игровые услуги. Его доход поступает от подписки, лицензирования и распространения контента. Основными конкурентами здесь являются Tencent и ByteDance.

Другие: Это новые предприятия и технологии, которые еще не являются прибыльными и масштабируемыми. Например, DingTalk и Xiaomi. Сегмент генерирует доход за счет стратегических инвестиций и услуг с добавленной стоимостью. После краткого обзора потоков доходов компании давайте перейдем к ее фундаментальному анализу.

Судя по ценовым показателям, можно было бы сразу прийти к выводу, что фундаментальные показатели BABA очень слабы. Удивительно, но я нахожу их сильными и верю, что они смогут поддержать восходящую траекторию. Начнем с того, что его рентабельность впечатляет. Компания имеет итоговую валовую прибыль в размере 37,73%, что выше медианного показателя по отрасли в 35,15%. Кроме того, его рентабельность EBIT и чистая прибыль составляют 14,66% и 14,50% соответственно, что значительно выше медианного показателя по сектору в 7,67% и 4,69%. Это, на мой взгляд, показывает, что его прибыльность высока не только в абсолютном, но и в сравнительном выражении.

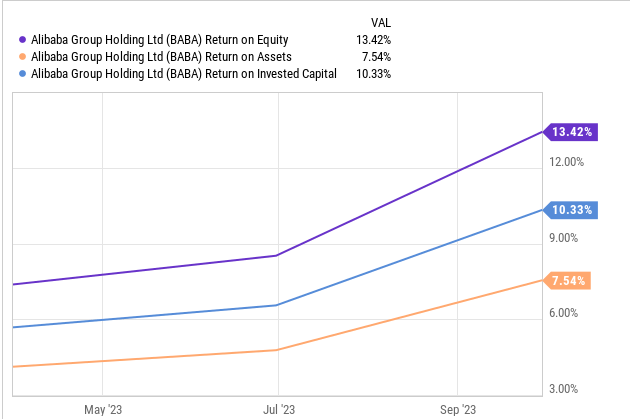

Кроме того, ее рентабельность капитала составляет 13,42% и в настоящее время неуклонно растет, что указывает на то, что компания получает приличную прибыль от акционерного капитала. Кроме того, ее ROA и ROIC составляют 7,54% и 10,33% соответственно, что подчеркивает способность компании получать прибыль от своих активов и инвестированного капитала.

С точки зрения роста, компания, похоже, находится на правильном пути: ее показатели MRQ отмечены ростом выручки на 7,22% в годовом сопоставлении и ростом прибыли на акцию на 19,34% в годовом сопоставлении. Поскольку компания, как ожидается, объявит о прибыли за третий квартал 2024 года 31 января 2024 года, я ожидаю хороших квартальных результатов, характеризующихся ростом. Что касается доходов, я ожидаю, что выручка составит около 37 миллиардов долларов по сравнению с 35,92 миллиарда долларов в третьем квартале 2023 года. Я считаю, что это будет возможно, учитывая расширение компании на ее платформах электронной коммерции. Кроме того, я ожидаю умеренного улучшения прибыльности, поскольку компания пытается создать баланс между инвестициями в рост и экономической эффективностью. Чтобы продемонстрировать успехи компании в управлении затратами, ей удалось сократить себестоимость выручки и административно-хозяйственные расходы на 1% и, по крайней мере, сохранить расходы на продажи, маркетинг и разработку продукта на постоянном уровне.

С точки зрения оценки, BABA торгуется со значительной скидкой, исходя из коэффициентов PE и PEG относительно медианных показателей по сектору. Его скользящий PE составляет 10,59 по сравнению со средним значением 17,44, а коэффициент PEG составляет 0,01 против медианы сектора 0,56, что соответствует дисконту около 97,93. Если вы ищете ценность, не ищите дальше, она здесь. Согласно этим показателям, эти акции значительно недооценены по сравнению с медианными показателями по сектору и, следовательно, представляют собой хорошую возможность для увеличения стоимости.

Наконец, прочной основой является ее финансовое здоровье. У BABA соотношение заемного и собственного капитала составляет 0,16, что весьма впечатляет и означает низкий уровень левериджа, а значит, и очень небольшой долговой риск. Что касается покрытия долга, операционные денежные потоки компании составляют $29,22 млрд, достаточные для покрытия ее общего долга в $27,18 млрд (107,5%). Это довольно солидно и обнадеживает инвесторов. Кроме того, компания имеет надежное процентное покрытие в размере 19,38х, что красноречиво говорит о непоколебимом финансовом состоянии и статусе платежеспособности компании. Что касается ликвидности, баланс денежных средств BABA составляет $78,67 млрд, а коэффициент текущей ликвидности равен 1,94. Это означает его огромную способность с легкостью выполнять свои краткосрочные обязательства.

В заключение отметим, что компания имеет очень сильные фундаментальные показатели, характеризующиеся привлекательной прибыльностью, ростом и сильным финансовым положением, которое гарантирует финансовую гибкость компании. Я также считаю, что его солидный баланс может служить буфером от любых непредвиденных проблем, учитывая его прочную позицию ликвидности.

Ближайшие катализаторы

Хотя я признаю, что текущий план реструктуризации компании является основным катализатором долгосрочного роста, давайте посмотрим на некоторые краткосрочные факторы. Первый — это предстоящий отчет о прибылях и убытках 31 числа этого месяца. Как я уже говорил ранее, я ожидаю хороших квартальных результатов, что приведет к волатильности цен на акции BABA. Кроме того, недавняя покупка акций Джеком Ма на сумму 200 миллионов долларов послужит сильным катализатором роста в краткосрочной перспективе. Я верю в это, потому что это означает доверие мажоритарного акционера к этой компании, и поэтому я ожидаю, что потенциальные инвесторы будут тронуты этой сделкой и начнут оказывать давление на покупку этих акций.

Экономический стимул правительства Китая: столь необходимый поворот?

Правительство Китая через Центральный банк объявило о намерении влить в экономику около $139 млрд за счет снижения нормы резервных требований на 0,5%. Поступая таким образом, они увеличили бы долгосрочную ликвидность в экономике, и у банков было бы больше денег для кредитования предприятий и потребителей, поэтому это могло бы послужить основным экономическим стимулом.

Что ж, нет никаких сомнений в том, что китайская экономика растет медленно, и такой шаг поможет освободить эту экономику. Однако была ли эта модель успешной в других странах? Обращаю внимание на увеличение ФРС ликвидности в банковском секторе США. Этот шаг был предпринят для увеличения денежной массы в экономике и стимулирования роста после неблагоприятных последствий Covid-19. После таких мер CNBC сообщил, что ВВП США вырос на 4,9% в третьем квартале 2023 года. Руководствуясь этой информацией, я считаю, что предложение правительства Китая может стать основным экономическим катализатором, который, как я ожидаю, улучшит потребительские расходы и спрос, таким образом, сдвинув BABA продажи в конечном итоге растут. Короче говоря, я считаю, что это очень необходимый поворот.

Еще одна вещь: новый генеральный директор Дараз

В результате недавних перестановок платформа онлайн-торговли компании Daraz назначила нового генерального директора. После этих изменений Джеймс Донг, возглавлявший компанию Lazada Group, сменит Бьярке Миккельсена на посту генерального директора. Вот мои мысли об этом изменении. Я считаю, что этот шаг пойдет на пользу компании, поскольку у Джеймса есть опыт работы на ведущих платформах электронной коммерции на развивающихся рынках, а также в реализации стратегии глобализации Alibaba.

Одним из его главных достижений, которое, на мой взгляд, подчеркивает его опыт, является запуск платформы Youpik, которая позволяет пользователям делиться короткими видеороликами с обзорами продуктов и получать вознаграждения. Это нововведение уникально и основано на растущей популярности социальных сетей и видеоконтента, особенно среди молодежи.

Учитывая это, я ожидаю, что он воспользуется потенциальным взаимодействием между Daraz и Lazada для улучшения качества обслуживания клиентов и расширения ассортимента продукции, возможно, посредством нового запуска. Короче говоря, я очень оптимистично настроен по поводу этой смены менеджера и верю, что Джеймс поможет продвинуть BABA вперед, основываясь на своем опыте.

Подведение итогов

Вот мои выводы об инвестициях. Начнем с того, что я считаю, что BABA достигла дна, но ее фундаментальные показатели достаточно сильны, чтобы поддержать надвигающийся разворот. Есть несколько основных краткосрочных ценовых катализаторов, на которых я бы рекомендовал инвесторам с короткими позициями извлечь выгоду и покупать по текущей цене. Однако им необходимо иметь строгую стратегию стоп-лосса чуть ниже зоны поддержки в размере 69,67 доллара и тейк-профит на уровне около 132,17 доллара. Инвесторам, ориентированным на долгосрочную перспективу, я бы порекомендовал две точки входа в зависимости от вашей склонности к риску. Для тех, кто имеет высокую толерантность к риску, покупайте по текущей позиции и держите ее до тех пор, пока акция не пересечет диапазон 132,17 доллара, где вы сможете добавить свою позицию. Для тех, кто не склонен к риску, правильной точкой входа будет прорыв выше $132,17, где я вижу главный уровень прорыва. В этом ценовом диапазоне ищите важные новости роста, такие как приобретения или новый запуск.

Таким образом, BABA достигла дна, а технические индикаторы показали, что наблюдается восходящий рост. Я ожидаю, что планы реструктуризации компании и экономический стимул станут основными катализаторами долгосрочного роста. В краткосрочной перспективе я ожидаю, что волатильность будет усиливаться покупкой акций Джека Ма и отчетом об ожидаемых прибылях, который, как я ожидаю, будет сильным. В результате я рекомендую принимать решения о покупке, как указано выше. Инвестируя здесь, остерегайтесь риска, связанного с торговой войной между США и Китаем, которая влияет на инвестиционные амбиции BABA.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")