: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Мои первые четыре статьи об акциях Alibaba Group (NYSE:BABA) (освещение начато в ноябре 2021 года) были медвежьими. Однако позже я изменил свой рейтинг на «Нейтральный», учитывая заниженную оценку компании, которая, согласно моим расчетам, очевидна с декабря 2021 года. Несмотря на преобладающие позитивные настроения в отношении таких факторов, как перспективы роста китайского рынка и запас прочности Alibaba, акции компании последовательно снижались. С момента моей последней «нейтральной» рекомендации, в которой инвесторам рекомендовалось держаться подальше от BABA, акции упали на 4,52%, отстав от более широкого рынка, представленного индексом S&P 500 (SPY) (SP500), примерно на 1326 базисных пунктов (общая доходность):

Сегодня я хочу представить альтернативную точку зрения, которая несколько отличается от моих предыдущих убеждений.

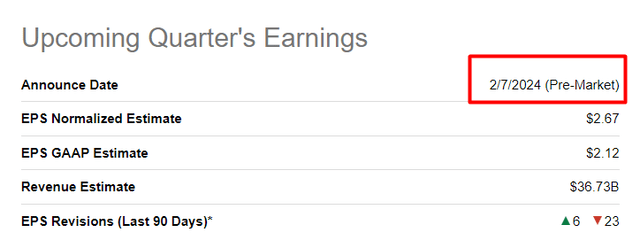

Я по-прежнему считаю рискованным инвестировать в китайские активы. Однако, учитывая некоторые недавние события и происходящие «случайные» вещи, сегодня я чувствую себя менее негативно в отношении покупки акций Alibaba на краткосрочную перспективу. По данным Seeking Alpha, у меня такое ощущение, что в предстоящем квартальном отчете Alibaba от 7 февраля 2024 года результаты могут оказаться лучше, чем ожидалось.

Почему я так думаю?

Да, я с осторожностью отношусь к китайскому фондовому рынку, потому что он работает не так, как привыкли западные инвесторы. Уникальное структурирование китайских компаний, чьи депозитарные расписки активно торгуются на рынке США, создает значительные регуляторные риски, которые часто игнорируются многими западными инвесторами. Я считаю, что китайский рынок работает по несколько иным правилам из-за авторитаризма правящей Коммунистической партии, ограничивающей рыночные свободы, знакомые западным инвесторам. Случай с Джеком Ма, когда выражение недовольства привело к значительному влиянию на акции Alibaba, подчеркивает влияние этой авторитарной системы. А западные инвесторы, ищущие объяснения своей плохой инвестиционной деятельности, часто смотрели не в тех местах, пытаясь понять динамику рынка.

Поэтому, несмотря на различные аргументы о том, что бизнес Alibaba может улучшиться в будущем, я не могу избавиться от убеждения, что долгосрочные инвестиции в нынешний китайский рынок невозможны до тех пор, пока не будут решены проблемы, связанные с авторитаризмом и уникальным статусом депозитарных расписок на китайские акции. решено. Таким образом, в сегодняшней статье, хотя я и рассматриваю акции BABA с относительно позитивным прогнозом, я все же не могу рекомендовать их «покупать» вам, мои читатели. Следовательно, сегодня никакого обновления для BABA.

Что положительного я вижу в BABA на сегодняшний день?

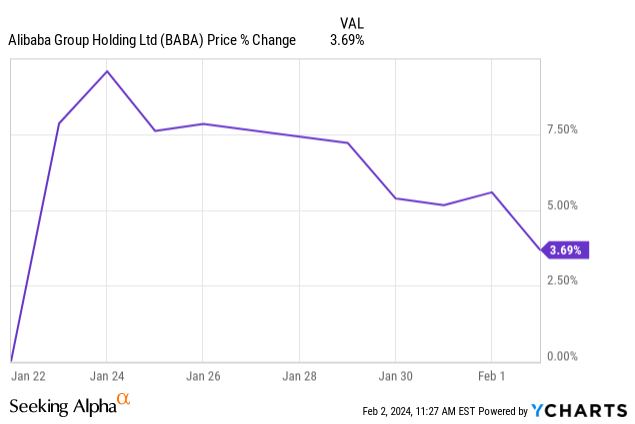

Итак, 23 января мы узнали, что соучредители Alibaba Джек Ма и Джо Цай купили акции компании на 50 и 150 миллионов долларов соответственно через свои семейные инвестиционные фонды в четвертом квартале 2023 финансового года. Эта новость вызвала настоящий ажиотаж, что привело к росту BABA на 7,85% в первый день. Однако похоже, что те, кто купил акции по гораздо более высоким ценам, увидели в этом разрыве возможность выйти из сделки, что привело к последующему падению на несколько сотен базисных пунктов после этого первоначального скачка.

Сама Alibaba в прошлом году выкупила акции на сумму $9,5 млрд, сократив количество своих акций более чем на 3%, как сообщает WSJ, но это не изменило сути создания стоимости BABA.

Примечательно, что семейный траст Джека Ма в ноябре 2023 года продал 10 млн депозитарных расписок на сумму $871 млн. Так что недавние покупки можно рассматривать как частичное восстановление их позиций, хотя и не такое существенное, как раньше.

Известный инвестор Питер Линч однажды заявил, что инсайдеры продают свои акции по разным причинам, но покупают только тогда, когда верят, что цена вырастет. Это имеет решающее значение для понимания моей нынешней позиции в отношении Alibaba.

Я не рассматриваю объявление о покупке Джеком Ма и Джо Цаем акций BABA за несколько недель до публикации отчета о прибылях и убытках за четвертый квартал 2023 финансового года как простое совпадение. Важным является не только выход Джека Ма на позицию, но и существенное приобретение Джо Цая — даже для него 150 миллионов долларов — это значительная сумма денег. И он по-прежнему занимает руководящую должность в компании в качестве председателя. Этот шаг, сделанный всего за две недели до доклада, приводит к нескольким логическим выводам.

Мы вспоминаем причины падения цен на акции Alibaba на 9,14% сразу после публикации результатов за третий квартал 2023 года. Г-н Маркет негативно отреагировал на решение компании тогда не выделять Alibaba Cloud из своей структуры. Лично меня также беспокоили относительно медленные темпы восстановления и роста, а также низкая рентабельность отдельных сегментов бизнеса. Поскольку компания еще не отчиталась за новый квартал, данные за тот период сейчас кажутся устаревшими, и, похоже, рынок уже учел всю эту информацию — поэтому с тех пор BABA упала еще на 7,5%.

Что, если на этот раз покупки руководства не случайны? Что, если Alibaba удастся добиться более значительного роста рентабельности бизнеса в 3 квартале 2023 года? Если это окажется правдой, то я не удивлюсь, если стану свидетелем уверенного роста цен на акции Alibaba после публикации отчета.

Даже если мы не получим по-настоящему сильных результатов за четвертый квартал, давайте рассмотрим потенциальные комментарии руководства, потому что это тоже имеет большое значение. Зачем топ-менеджерам, таким как Джо Цай, вкладывать такие значительные суммы в BABA, если они не ожидали положительных отзывов о будущем компании во время отчета о прибылях и убытках? Можно сказать, что в большинстве случаев сообщения о прибылях и убытках звучат одинаково «позитивно». Но почему тогда они не купили акции? Возможно, Alibaba собирается объявить что-то новое, чего рынок не ожидает, что приведет к неожиданному росту и вознаграждению акционеров Alibaba.

Вердикт

Несмотря на мое первоначальное заявление о том, что я не буду повышать свой «нейтральный» рейтинг Alibaba, мой нынешний журналистский анализ (так сказать) приводит меня к относительно позитивному краткосрочному прогнозу для BABA после изучения причин, по которым топ-менеджмент активно покупал акции прямо перед четвертым кварталом. выпуск отчета.

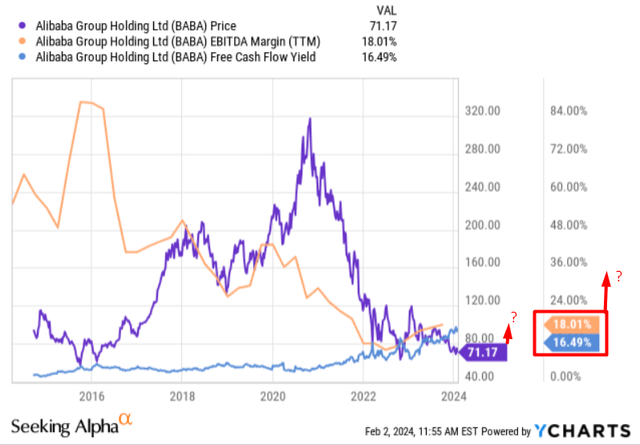

Несмотря на скромные прогнозируемые темпы роста прибыли на акцию (CAGR) около 3,64% в течение следующих 6 лет (в поисках данных Alpha Premium), акции Alibaba кажутся мне недооцененными, исходя из стандартных традиционных коэффициентов оценки. При значительной доходности свободного денежного потока в ~ 16,5% я не вижу, где это увеличение показателя должно еще больше расшириться. Продолжающийся выкуп акций, вероятно, сыграет решающую роль, хотя точное время завершения этого медвежьего тренда остается неясным.

Предстоящий отчет может пролить больше света, и я смею предположить, что Alibaba сможет либо превзойти текущие скромные ожидания рынка, либо представить инновационные идеи в ходе отчета о прибылях и убытках, особенно в области искусственного интеллекта. Хотя точный результат остается неопределенным, недавние действия руководства, такие как стратегическая покупка акций прямо перед отчетом за четвертый квартал, предполагают преднамеренное принятие решений, а не случайность.

Если вы склоняетесь к более благосклонному отношению к китайским активам, вы можете рассматривать мои словесные спекуляции как реальный курс действий, но действуйте осторожно и на свой страх и риск. Сначала проведите собственную комплексную проверку!

Спасибо за прочтение!

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")