: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

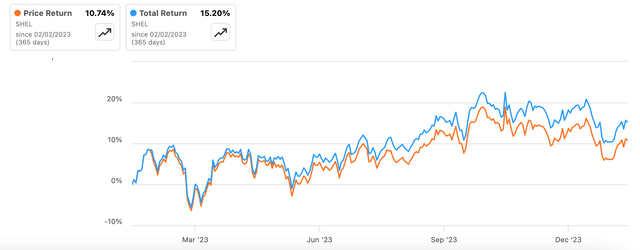

С тех пор, как я последний раз писал об энергетической компании Shell (NYSE:SHEL) (OTCPK:RYDAF) в ноябре прошлого года, динамика акций была неутешительной: падение составило 4,3%. Конечно, это незначительное изменение, которое следует за снижением цен на нефть в последнем квартале 2023 года (четвертый квартал 2023 года).

За последний год акции все еще росли, а общая доходность стала еще лучше (см. график ниже). Однако последнее снижение действительно поднимает вопрос о том, продолжится ли смягчение.

Оглянуться назад

Если оглянуться назад, то, несмотря на снижение выручки и чистой прибыли в годовом исчислении за первые девять месяцев года (9 месяцев 2023 г.), существовало множество катализаторов роста цен на акции. Повышение цен на нефть привело к последовательному росту доходов и прибыли. Бычий прогноз цен на нефть, продолжающийся обратный выкуп акций, более высокая дивидендная доходность по сравнению со средними показателями энергетического сектора и конкурентными рыночными показателями — все это пошло в пользу компании.

Учитывая результаты за 2023 год, опубликованные вчера, я выясняю, останутся ли они в силе или есть причина обновить рейтинг Shell.

Обесценение влияет на заявленную прибыль, скорректированная прибыль сильная

Еще несколько месяцев назад было очевидно, что показатели за весь год будут слабее, чем в 2023 году, учитывая, что цены на нефть в течение года были ниже, чем в 2022 году. Однако все еще существовала надежда на последовательное улучшение, как это наблюдалось в третьем квартале. 2023.

Продолжается последовательное улучшение доходов

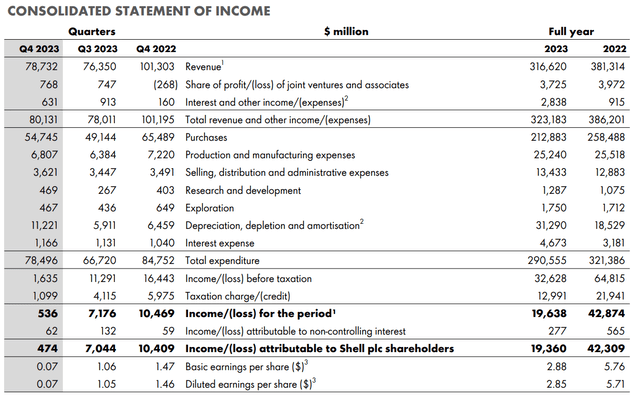

Выручка действительно улучшилась на 3,1% в квартальном исчислении (кв/к) в четвертом квартале 2023 года по сравнению с ростом на 2,6% в квартальном исчислении в третьем квартале 2023 года. Цены на сырую нефть снизились за квартал. Например, нефть марки Brent в конце декабря 2023 года упала на 8,9% по сравнению с концом октября.

Сообщается о падении прибыли

Однако опубликованные доходы оказались большим разочарованием. Чистая прибыль, причитающаяся акционерам, упала на 93,3% в квартальном сопоставлении в четвертом квартале 2023 года, что даже больше, чем снижение на 54,2% в годовом сопоставлении за весь 2023 год.

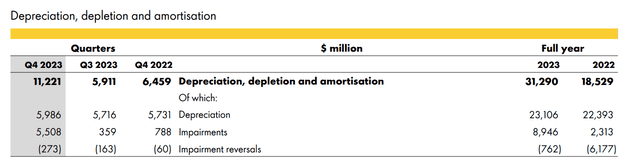

Основной причиной этого стало значительное увеличение на 89,8% расходов на износ, истощение и амортизацию. В результате доля руководителей в общих расходах выросла до ~11% в 2023 году с ~6% в 2022 году. Дальнейшая детализация сегмента показывает, что массовое увеличение обесценения (см. таблицу ниже) на 1434% было ключевая причина (более подробную информацию об обесценении см. в обсуждении «Износ, истощение и амортизация» на стр. 23 отчета о прибылях и убытках, ссылка выше).

Скорректированная прибыль улучшилась

Однако с учетом прибыли не по GAAP, скорректированной на обесценение и другие расходы, скорректированная прибыль за четвертый квартал 2023 года увеличилась на 17,4% в квартальном сопоставлении, хотя за весь 2023 год она снизилась на 29% в годовом сопоставлении.

В результате скорректированная прибыль на акцию [EPS] компании также выросла на 19,35% в квартальном сопоставлении. Обратный выкуп акций также помог EPS за это время: средневзвешенное количество акций снизилось на 1,65% в квартальном сопоставлении.

Обратные выкупы продолжаются, дивиденды растут.

Отчет о прибылях и убытках также показывает, что программа обратного выкупа акций компании продолжается: ожидается, что в первом квартале 2024 года будут выкуплены акции на сумму 3,5 миллиарда долларов США. Компания также увеличила выплату дивидендов, увеличившись на 4% в четвертом квартале 2023 года до 0,344 доллара США. Благодаря этому последнему увеличению годовой дивиденд на акцию увеличился на 25% до чуть более 1,29 доллара США.

С увеличением дивидендов, несмотря на снижение прибыли, снова возникает та же проблема, о которой я говорил в прошлый раз, — рост коэффициента выплаты дивидендов. И действительно, здесь наблюдается значительный рост: соотношение выросло до ~31% по сравнению с уровнем 19,6% в 2022 году. В то же время само по себе соотношение выглядит устойчивым.

Форвардная дивидендная доходность также выросла с 4,05% в последний раз, когда я проверял, до 4,3% сейчас, увеличивая положительный разрыв Shell между ней и медианным показателем для энергетического сектора до 0,63 процентных пункта [пп] с 0,43 пп на тот момент.

Рыночные мультипликаторы по-прежнему привлекательны

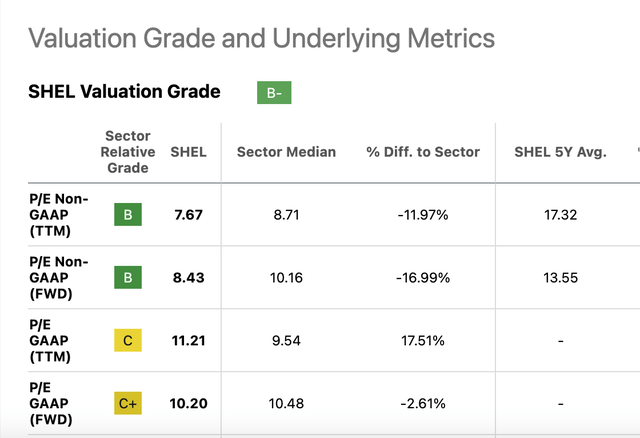

Далее, рыночные мультипликаторы акций также по-прежнему выглядят привлекательно, чему способствует слабая динамика цен в прошлом квартале. Учитывая тот факт, что последние опубликованные данные о прибылях были искажены из-за обесценения, ключевым показателем, на котором следует сосредоточиться, является P/E не по GAAP. Как TTM, так и прогнозные показатели хорошо согласуются со средними показателями для энергетического сектора (см. таблицу ниже). Они находятся даже в лучшем положении по сравнению со средними показателями Shell за пять лет. Другими словами, у акций все еще есть потенциал роста.

Риски

Это не значит, что рисков для акций Shell не существует. Цены на нефть являются ключевым фактором. Citi, например, ожидает, что цены на Brent немного скорректируются в 2024 году по сравнению с прошлогодними уровнями. Риск вполне реален, учитывая, что в этом году ожидается спад экономики США. Это, в свою очередь, может повлиять на прибыль. Фактически, средние оценки аналитиков Seeking Alpha отражают ожидаемое снижение прибыли на акцию на 9,4% в 2024 году. Однако, даже с учетом падения прибыли на акцию, ее форвардный P/E по-прежнему выглядит конкурентоспособным на уровне 8,4x.

Что дальше?

Ключевой вывод здесь заключается в том, что независимо от того, как оценивать акции Shell, их перспективы по-прежнему выглядят позитивными. Несмотря на то, что доходы и прибыль компании упали в 2023 году, впереди есть риски для макроэкономики и, следовательно, для цен на нефть в 2024 году, потенциальная выгода от инвестиций в акции перевешивает отрицательные последствия.

Впоследствии скорректированная прибыль компании значительно выросла, а дивиденды также выросли в последнем квартале. Продолжающийся обратный выкуп акций увеличит прибыль инвесторов. В то же время ее рыночные мультипликаторы сейчас выглядят хорошо и продолжат оставаться привлекательными даже в этом году, даже несмотря на то, что прибыль на акцию может снизиться дальше. Я сохраняю рекомендацию «Покупать» для акций Shell.

Примечание редактора: в этой статье обсуждаются одна или несколько ценных бумаг, которые не торгуются на крупнейших биржах США. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")