: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Когда дело доходит до отдельных акций, многое может измениться за очень короткий промежуток времени. Иногда это может быть к лучшему. В других случаях все может быть к худшему. Еще в конце марта 2023 года я написал очень оптимистичную статью о New York Community Bancorp (NYSE:NYCB), подробно описывая, как способность компании поглощать определенные активы из ныне несуществующего Signature Bank представляет собой «сделку на всю жизнь» для компании. акционеры. В результате я оценил компанию как «сильную покупку». До 30 января этого года дела идут хорошо. Нет, акции не превосходили рынок в целом, как я ожидал. Однако потенциал роста акций, включая дивиденды, составил 18,5%. Менее чем за год это солидный доход.

Менее чем за два дня картина полностью перевернулась с ног на голову. Акции резко упали и теперь упали на 34,5% после вышеупомянутой статьи. Это было вызвано несколькими факторами. Для начала руководство сократило общую сумму распределения с 0,17 доллара на акцию каждый квартал до всего лишь 0,05 доллара на акцию каждый квартал. Во-вторых, компания сообщила о неожиданности и убытках из-за увеличения резервов, связанных с определенными активами. Такое сочетание факторов вызвало в инвестиционном сообществе опасения, что второй раунд банковского кризиса может начаться снова. Покопавшись, я признаю, что некоторые данные на данный момент не идеальны. Продолжающееся падение депозитов в сочетании с высокими объемами долга рисует не самую лучшую картину. Очевидно, что компания находится не в той форме, на которую я надеялся. Но это не значит, что не существует интересной возможности. Для тех, кто не против пойти на некоторый риск, может быть весьма значимый потенциал роста. По этой причине для тех, кто не возражает против указанного риска, я считаю, что в данный момент уместна рекомендация «покупать».

Некоторые болезненные события

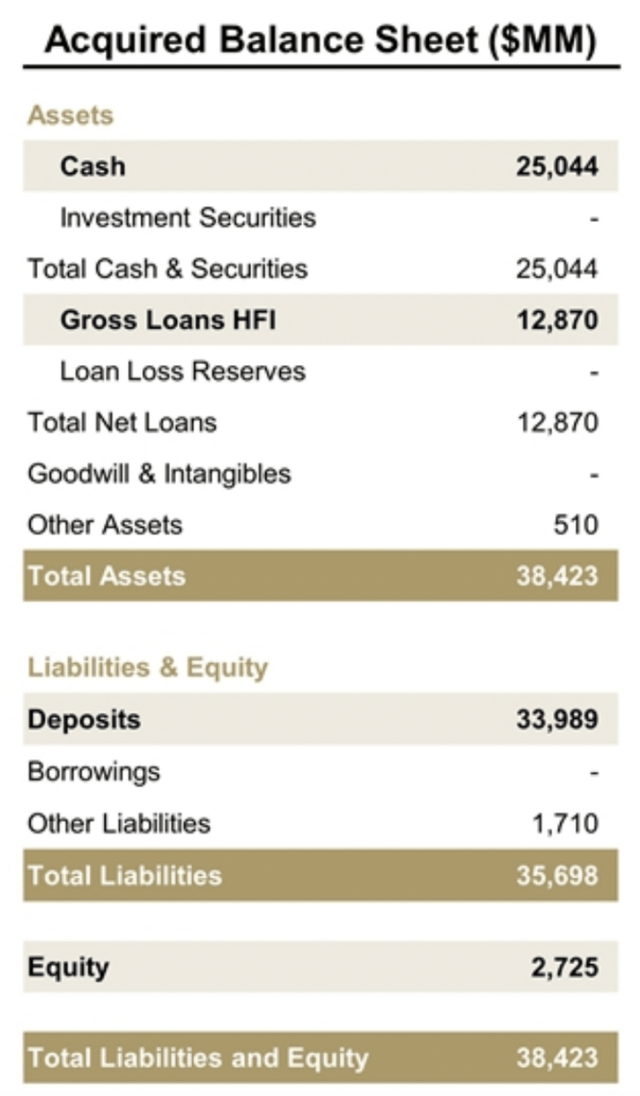

Когда в 2023 году Signature Bank терпел крах, одной из компаний, которая активизировала усилия, чтобы добавить стабильности в сектор и одновременно попытаться создать значительную ценность для акционеров, была New York Community Bancorp. Community Bancorp примет на себя около $25,04 млрд денежных средств и ценных бумаг, а также $12,87 млрд брутто-кредитов и $510 млн других активов, которые ранее принадлежали Signature Bank. В то же время им также пришлось взять на себя $33,99 млрд депозитов и $1,71 млрд других обязательств, оставив инвесторам дополнительный капитал в размере чуть менее $2,73 млрд.

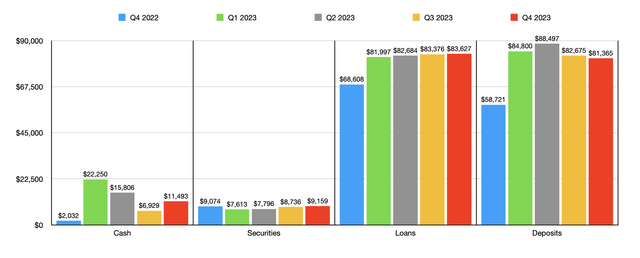

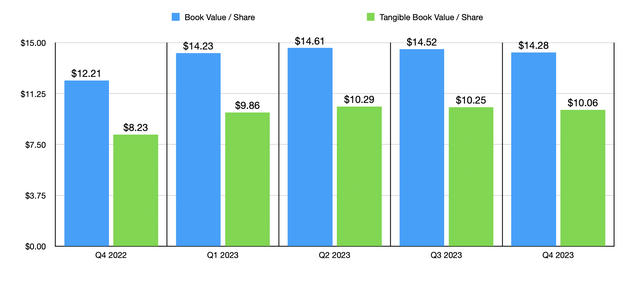

Были и другие аспекты сделки, например, New York Community Bancorp предоставил FDIC определенные инструменты повышения стоимости акций, которые могли дать регулятору право на получение до 300 миллионов долларов, которые подлежали выплате акциями компании. Но независимо от связанных с этим затрат, чистая выгода в то время была очевидна для инвесторов. С тех пор дела пошли не совсем хорошо. Хотя сказать, что они прошли плохо, тоже было бы ошибкой. Наиболее очевидной выгодой для компании, помимо немедленного увеличения акционерного капитала (в результате которого балансовая стоимость одной акции выросла с $12,21 до $14,23 в течение одного квартала), стал рост активов. Стоимость кредитов выросла с $68,61 млрд в конце 2022 года до чуть-чуть $82 млрд в первом квартале 2023 года. Денежные средства подскочили до $7,61 млрд с $2,03 млрд, хотя долг остался практически неизменным. Лишь стоимость ценных бумаг немного пострадала, снизившись с $9,07 млрд до $7,61 млрд.

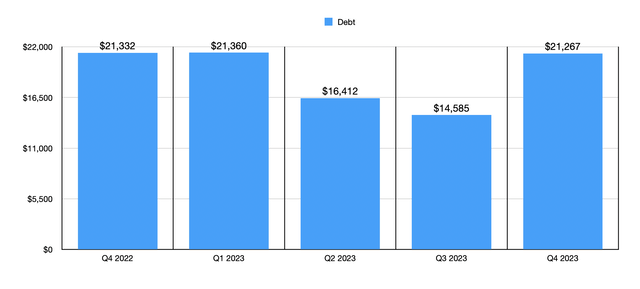

Общий рост баланса компании включал увеличение обязательств, особенно депозитов. За один квартал они выросли с $58,72 млрд до $84,80 млрд. Но даже это было не так уж и плохо. Я говорю это потому, что по состоянию на четвертый квартал 2023 года 25% всех депозитов на балансе компании являются беспроцентными. С конца первого квартала в балансе компании наблюдалась сильная волатильность. Например, стоимость кредитов продолжала расти и в конечном итоге достигла 83,63 миллиарда долларов на конец 2023 финансового года. Ценные бумаги восстановились и выросли до $9,16 млрд. Какое-то время долг уменьшался. К третьему кварталу года он упал до $14,59 млрд по сравнению с $21,36 млрд, который был двумя кварталами ранее. Но из-за желания или необходимости видеть его финансово стабильным, руководство увеличило сумму наличных средств с $6,93 млрд в третьем квартале 2023 года до $11,49 млрд к концу четвертого квартала. Это привело к дальнейшему увеличению долга до 21,27 миллиарда долларов.

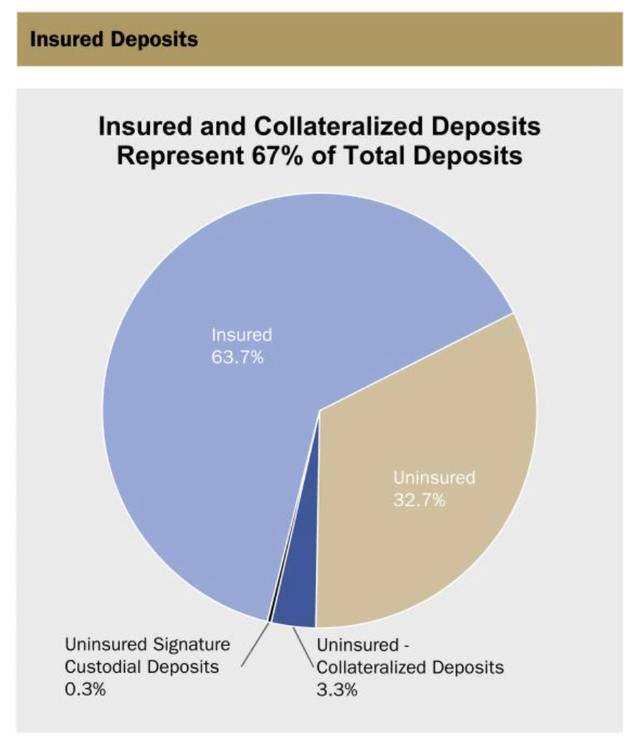

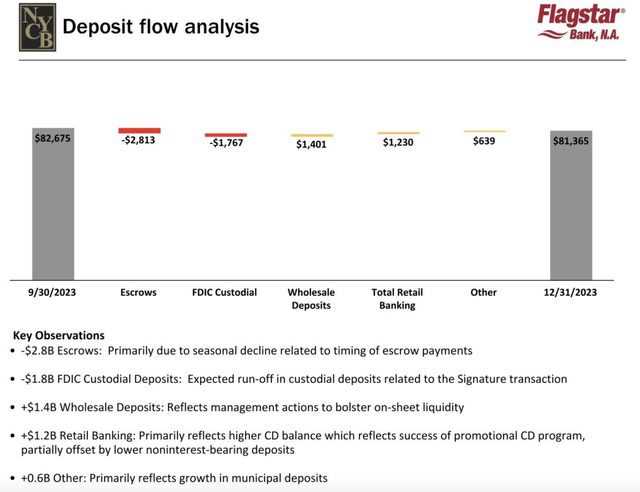

Возможно, самым страшным для инвесторов за последние несколько месяцев было сокращение депозитов. После резкого роста до $88,50 млрд во втором квартале 2023 года к концу третьего квартала они упали до $82,68 млрд. Перенесемся в последний квартал года, и в итоге мы получим 81,36 миллиарда долларов. Это снижение по сравнению с предыдущим кварталом на 1,31 миллиарда долларов. Хорошей новостью является то, что это падение, похоже, было вызвано сокращением незастрахованных депозитов. Этот показатель вырос с примерно 38% в конце третьего квартала до 32,7% к концу четвертого квартала.

Конечно, любое обсуждение депозитов требует некоторых дополнительных деталей. Хотя снижение депозитов выглядит неблагоприятно, руководство объяснило сокращение на $2,81 млрд главным образом сезонным снижением, связанным со сроками эскроу-платежей. Помимо этого, единственная проблема заключалась в сокращении депозитных счетов на 1,77 миллиарда долларов, связанных с транзакцией Signature Bank. Если исключить из уравнения только это, депозиты фактически выросли бы на 457 миллионов долларов. Это показывает, что основной институт относительно стабилен.

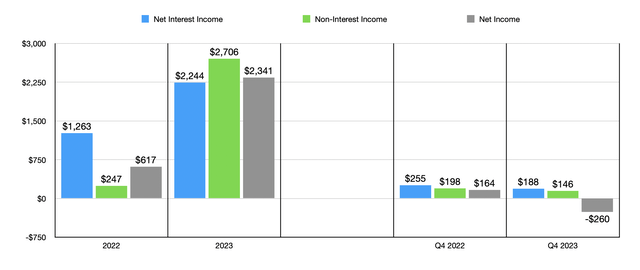

Многие инвесторы могут задаться вопросом, почему банк пошел на такой большой шаг, чтобы поглотить активы и обязательства проблемного учреждения. Ответ в том, что потенциал роста может быть значительным. Чтобы понять, что я имею в виду, нам нужно всего лишь взглянуть на диаграмму ниже, которая показывает чистый процентный доход, непроцентный доход и чистую прибыль не только за 2022 и 2023 финансовые годы, но и за последний квартал каждого из этих годов. соответствующие финансовые годы. 2023 год был существенно лучше, чем 2022 год. Более крупный баланс в сочетании с увеличением чистой процентной маржи компании с 2,35% до 2,99% позволил существенно увеличить выручку и прибыль. Конечно, был еще один фактор, когда мы говорим о результатах 2023 финансового года отдельно. Большая часть этого потенциала роста была обусловлена $2,15 млрд в виде выгодной покупки, связанной с этой сделкой. По сути, это прибыль, которая была признана благодаря скидке, которую компания получила на активы. Для сравнения, в 2022 году эта конкретная прибыль составила всего 159 миллионов долларов и, очевидно, была связана с другой возможностью.

Однако инвесторы видят боль не только в сокращении депозитов, но и в итоговых результатах квартала 2023 года. Чистый процентный доход, непроцентный доход и чистая прибыль — все они пострадали из года в год. В частности, компания перешла от получения чистой прибыли в размере $164 миллионов в последнем квартале 2022 года к чистому убытку в размере $260 миллионов в то же время в 2023 году. год к году, что связано с резервом на покрытие кредитных потерь. По мнению руководства, этот рост был обусловлен множеством факторов, в первую очередь более высокими чистыми списаниями. Однако из-за неопределенности в офисном секторе была учтена некоторая нераскрытая сумма, связанная с этими активами. Это помимо некоторого риска переоценки, связанного с портфелем многоквартирных домов компании и ростом классифицированных активов. Два кредита стали причиной списания большей части суммы в 185 миллионов долларов за этот период времени, поэтому руководство рисует картину как более или менее изолированную.

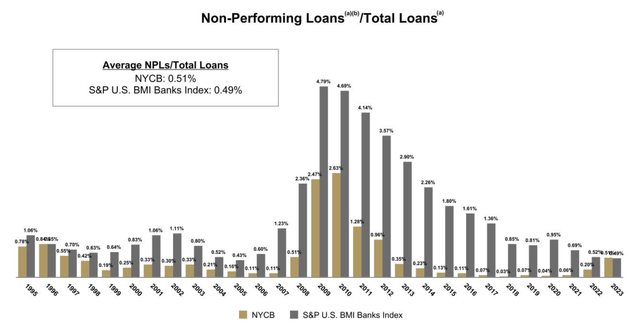

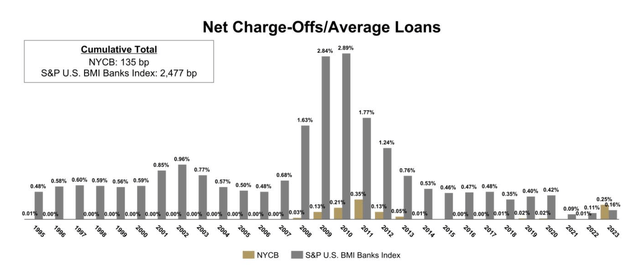

Копнув немного глубже, мы начинаем видеть, что компания испытывает некоторую слабость, когда дело касается определенных активов. Как вы можете видеть на графике выше, количество неработающих кредитов в последнее время начало расти по отношению к общему количеству кредитов. По состоянию на конец 2023 года они будут соответствовать аналогичным институтам. Но общая тенденция не очень хорошая. Аналогичный всплеск, более значительный, чем можно было бы ожидать от аналогичных фирм, можно увидеть, когда речь идет о чистых списаниях в процентах от средних кредитов.

Учитывая это положение, принятое руководством, не говоря уже о сокращении распределения, я обычно становлюсь весьма осторожным. Банки являются относительно хрупкими институтами, и они могут довольно быстро рухнуть, если настроения повернутся против них. Несмотря на то, что эта точка зрения может показаться устаревшей из-за нормативно-правовой базы, которая была внедрена за последние несколько десятилетий, все же есть некоторые слабые места. Самый большой из них заключается в том, что существуют незастрахованные депозиты. Как я уже упоминал, около 32,7% всех депозитов, которые в настоящее время контролируются New York Community Bancorp, не застрахованы. Вообще говоря, мне бы хотелось, чтобы это число составляло 30% или ниже. Так что мы не так уж и далеки от этого, но уровень все еще высок. Для сравнения: незастрахованные депозиты составляют примерно 26,85 миллиарда долларов. Если учесть, что у компании есть денежные средства на сумму 11,49 миллиарда долларов и ценные бумаги на 9,16 миллиарда долларов, общий объем ликвидности между этими двумя источниками составит около 20,65 миллиарда долларов. С другой стороны, у учреждения также есть долг в размере 21,27 миллиарда долларов.

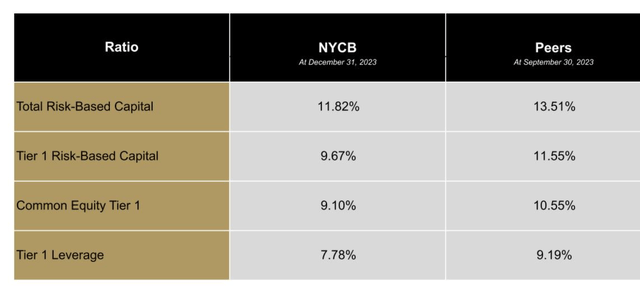

Это означает, что в случае массового изъятия средств из учреждения существует вероятность того, что руководству придется распродать определенные активы, что может создать новый кризис. Не я устанавливаю правила, но, судя по предоставленным данным, стоит отметить, что с точки зрения регулятивного капитала компания находится на прочной основе. Ее капитал первого уровня, основанный на риске, ниже, чем у сопоставимой группы. Однако ставка в 9,67% все еще превышает порог в 6%, требуемый регулирующими органами. Также существует тот факт, что на данный момент акции торгуются по цене $5,75, что значительно ниже $14,28 за акцию балансовой стоимости, которую имеет учреждение, и ниже $10,06 за акцию материальной балансовой стоимости. Это действительно дает учреждению хорошее пространство для маневра при нынешних обстоятельствах. И в случае, если он сможет пережить текущую ситуацию, разница между ценой и балансовой стоимостью может оправдать некоторый значительный потенциал роста для акционеров.

Еда на вынос

Основываясь на всех предоставленных данных, я должен сказать, что в целом я отношусь к New York Community Bancorp с осторожным оптимизмом. Понятно, что учреждение несет гораздо больший риск, чем ранее в 2023 году. если все пойдет правильно. Я не в восторге от рисков по незастрахованным депозитам фирмы, даже несмотря на то, что это хорошее улучшение по сравнению с тем, что было ранее в этом году. Обескураживает и падение депозитов два квартала подряд, не говоря уже о возросшем долге. Но для тех, кто не против некоторого риска, это кажется солидной перспективой. Мне еще предстоит принять решение по этим вопросам. Тем не менее, я вполне могу бросить на ринг небольшую спекулятивную сумму денег либо в форме акций, либо в форме колл-опционов. И я определенно не могу винить других инвесторов в том, что они делают то же самое.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")