: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое содержание

Читатели могут найти мои предыдущие репортажи по этой ссылке. Моя предыдущая рекомендация была «продажа», поскольку перспективы роста CH Robinson Worldwide, Inc. (NASDAQ:CHRW) были не очень хорошими из-за снижения спроса на грузовые перевозки и избыточных мощностей, что привело к снижению тарифов на перевозки. Я подтверждаю свою рекомендацию продавать акции CHRW, поскольку по-прежнему негативно оцениваю краткосрочные перспективы, особенно учитывая, что экономика все еще слаба, а спор о Красном море потенциально может стать более серьезной проблемой.

Финансовые показатели/оценка

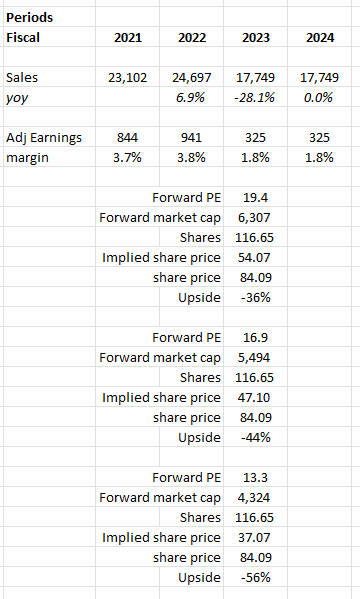

CHRW завершила 23 финансовый год с падением продаж на 28% до $17,6 млрд, что соответствовало моим ожиданиям роста. Однако прибыль оказалась намного ниже ожиданий и составила 325 миллионов долларов против моих ожиданий в 410 миллионов долларов. В квартальном исчислении валовая выручка в 4К23 составила $4,22 млрд, а прибыль на акцию — $0,50, что крайне мало по сравнению с консенсус-прогнозом (0,80 доллара) и 4К22 (1,06 доллара).

Я думаю, что любые инвесторы, которые сегодня оптимистичны в отношении CHRW, должны быть готовы к потенциальному снижению. Ранее я ожидал восстановления экономики в 24 финансовом году (рост на 3%), поскольку считал, что экономика должна восстановиться, и не ожидал, что спор вокруг Красного моря (начавшийся 23 октября) перерастет в такую большую проблему. К сожалению, экономическая ситуация остается сложной и неопределенной (даже ФРС решила отменить решение о снижении ставок), а ситуация на Красном море в настоящее время является серьезным препятствием для объема морских грузоперевозок. Таким образом, я скорректировал свои прогнозы роста и ожидания по марже в сторону понижения, чтобы они не изменились по сравнению с 23 финансовым годом. Подразумеваемое предположение, которое я здесь сделал, заключается в том, что в первом полугодии 2024 года спрос продолжит оставаться слабым, а во втором полугодии 2024 года мы увидим возможное восстановление, поскольку ФРС снизит ставки и ситуация на Красном море разрешится (надеюсь). Негатив в 1П24 должен быть компенсирован позитивом во 2П24. Проблема моделирования CHRW заключается в том, по какой оценке следует торговать, учитывая неопределенность. Во-первых, я не думаю, что он должен торговаться с премией к своему историческому среднему значению, учитывая прогноз. Я изложил три возможных сценария: возврат к среднему значению 19,4x, снижение ставки до -1 стандартного отклонения и снижение недавнего минимума 13,3x. Во всех этих сценариях потенциал снижения по сравнению с текущей ценой акций огромен.

Комментарии

Основная причина — слабый прогноз — для моего рейтинга продажи ранее оставалась проблемой на 24 финансовый год. Руководство отметило, что существенных изменений в спросе на грузоперевозки не произошло, поэтому условия на грузоперевозки в 4К23 оставались мягкими. Кроме того, также неизвестно, когда мы увидим положительный сдвиг в этом цикле. Хотя я думаю, что улучшение AGP (скорректированной валовой прибыли) на одно предприятие было положительным в течение 4К23 в месячном исчислении (-24%, -20% и 13% в октябре, ноябре и декабре), я не думаю, что это требует празднования, поскольку его значение все еще ниже двузначных чисел, что указывает на очень сложную ситуацию. Продолжающаяся тенденция снижения объемов TL – снижение на 1,5% в 4К23 – является поводом для беспокойства и еще одним свидетельством того, что спрос по-прежнему низок.

У нас есть опыт предоставления вам рекомендаций по расходам в рамках всего бизнеса. Итак, мы даем вам персонал, коммерческие и административные расходы, капитальные затраты, амортизацию и ставку налога на амортизацию, но мы не даем AGP. И это на самом деле из-за нестабильности, с которой мы все сталкиваемся в этом бизнесе, и сложности прогнозирования макроэкономического спроса и элементов мощности, которые определяют цены там. Поэтому мы старались держаться от этого подальше. Источник: прибыль за 4К23.

Выручка CHRW от экспедиторских услуг также продолжала демонстрировать слабость, поскольку валовая выручка снизилась на 30%, что руководство объяснило слабым спросом и избытком мощностей. Обратите внимание, что эти причины упоминались в течение последних нескольких кварталов, что предполагает отсутствие каких-либо улучшений. Хотя и были некоторые позитивные сдвиги в поставках Ocean, которые выросли на 4% г/г, но этого оказалось недостаточно, чтобы преодолеть давление со стороны снижения AGP на одну отгрузку на 20,5%. Что касается морских перевозок, я считаю, что перспективы остаются очень неопределенными, и, судя по общедоступной информации, они очень мрачные. Главной причиной такого прогноза являются продолжающиеся нарушения в Красном море и Панамском канале. Из-за увеличения перерывов в транзите и изменения маршрутов судов, вызванных этой ситуацией, время транзита было увеличено, что привело к увеличению нагрузки на потенциал мирового океана. По словам руководства, влияние наиболее заметно на полосе, соединяющей Азию и Европу, хотя и на других полосах также начали ощущаться последствия. Руководство ожидает, что пропускная способность будет по-прежнему вызывать беспокойство, а спотовые ставки останутся повышенными в течение всего китайского Нового года в результате резкого увеличения океанских ставок в первом квартале на нескольких маршрутах, особенно на тех, которые соединяют Азию с Европой и Северной Америкой. Оптимистичный подход заключается в том, что CHRW сможет воспользоваться повышенной спотовой ставкой. Однако я считаю, что это в целом негативно для CHRW, поскольку я ожидаю, что снижение объемов перевесит рост цен. Реальность такова, что предприятиям придется переложить высокие спотовые ставки на покупателей и потребителей, которые находятся не в лучших условиях, чтобы тратить больше. Бизнес-клиентам приходится иметь дело с высокой стоимостью капитала и неопределенной экономической ситуацией, которая вынуждает их копить деньги на случай худшего события. Для потребителей липкая инфляция продолжает съедать сбережения. Любое повышение цен просто заставит покупателей меньше потреблять. Таким образом, такое повышение цен может быть хорошим в ближайшем будущем, но если ситуация сохранится в течение длительного периода, CHRW пострадает. Единственным решением этой проблемы, помимо разрешения споров, является возможность вернуться в онлайн, что, на мой взгляд, является своего рода палкой о двух концах. Увеличение мощностей в регионе решает существующую проблему, но может усугубить ситуацию спроса и предложения, которая является негативной в среднесрочной перспективе.

Назначение Майкла Кастаньетто президентом сегмента NAST CHRW и ожидаемый уход Майка Цекмейстера, финансового директора CHRW, добавляют еще один уровень неопределенности:

- Инвесторы, вероятно, будут более консервативны в своих оценках, поскольку мало ясности в стратегии Майкла и в том, как он будет управлять этим сегментом. Это приводит к консервативным оценкам или повышениям, что является избыточной оценкой или настроением акций.

- Поскольку Майкл стал президентом, а Майк ушел, основные должности в компании (генеральный директор/финансовый директор/президент NAST) теперь имеют опыт работы в компании менее двух лет. Из-за отсутствия опыта работы сложно оценить точность указаний руководства.

Риск и заключение

Если экономика вступит в серьезную рецессию, мы можем быть уверены, что любой потенциал восстановления будет отложен до 2025 или 2026 года. Между тем, фундаментальные показатели будут продолжать ухудшаться, и краткосрочные перспективы останутся мрачными. В результате маловероятно, что оценка останется на текущем уровне, поскольку инвесторы вряд ли пойдут на какой-либо риск.

В заключение я сохраняю свою рекомендацию продавать акции CHRW из-за сохраняющихся проблем в краткосрочной перспективе. Важно отметить, что экономические условия остаются сложными, поскольку Федеральное правительство откладывает снижение ставок. Продолжающиеся сбои в Красном море и Панамском канале добавляют неопределенности перспективам, влияя на морские перевозки и повышая спотовые ставки. Кроме того, изменения в руководстве привносят уровень неопределенности.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")