: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение и дипломная работа

Я начал освещать акции Gilead Sciences, Inc. (NASDAQ:GILD) 15 октября 2023 года, и с тех пор GILD рос относительно стабильно, прибавив 10–12% с момента публикации моей статьи. Но затем все резко изменилось, когда на прошлой неделе Тродельви из GILD потерпел неудачу в третьей фазе исследования рака легких:

По словам Барчарта, произошедшее падение оказалось самым большим для акций за последние 10 лет. Тем не менее, я считаю, что для GILD небо не рушится и что акции стоит покупать из-за привлекательной дивидендной доходности, сильных последних финансовых показателей, а также широкого и здорового портфеля акций.

Почему я так думаю?

Начну с последних финансовых показателей, опубликованных в начале ноября.

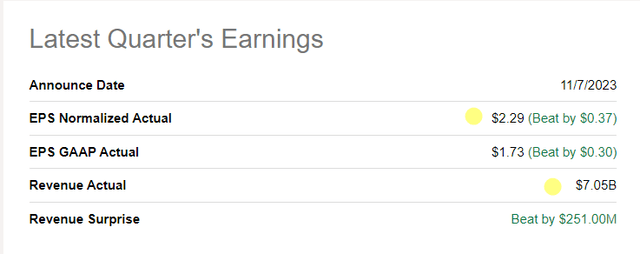

За третий квартал 2023 финансового года компания сообщила о выручке в размере $7,05 млрд, что означает небольшое увеличение по сравнению с аналогичным периодом прошлого года (с $7,04 млрд), превысив консенсус-прогноз примерно на $251 млн. Незначительное увеличение выручки было связано с увеличением продаж продукции компании по лечению ВИЧ и онкологии, хотя частичное компенсирование произошло за счет снижения продаж препарата Веклури (ремдесивир) и продуктов, связанных с хроническим вирусом гепатита С. Скорректированная прибыль на акцию выросла на 21% в годовом сопоставлении, достигнув $2,29, превысив консенсус на $0,37:

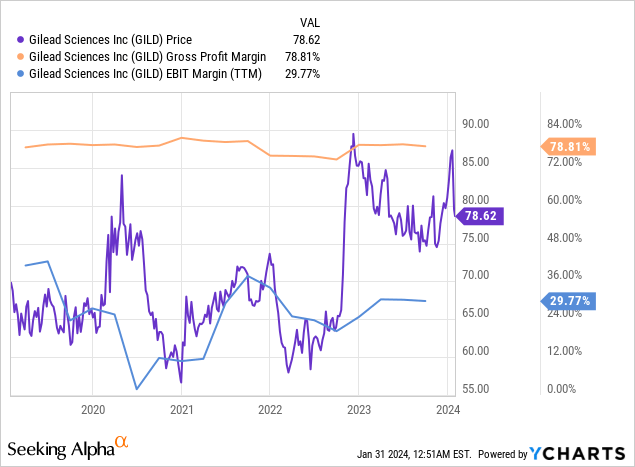

Несмотря на такие положительные результаты, скорректированная валовая прибыль по продукции снизилась до 85,9% с 86,8%, а скорректированная операционная рентабельность снизилась до 45,7% с 46,7%. Но, как видите, такое снижение маржи выглядит совершенно некритичным. На нескорректированной основе значения маржинальности выглядели вполне стабильными с исторической точки зрения:

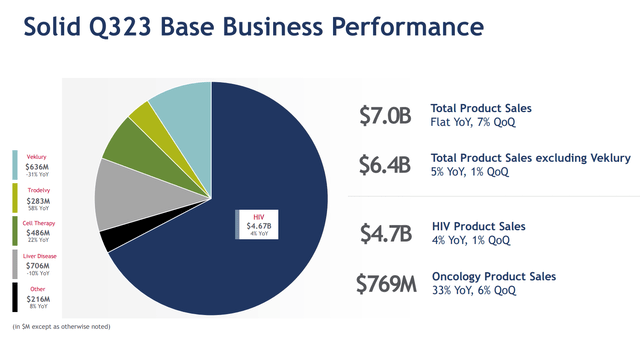

Gilead сообщает о доходах в следующих категориях на основе данных за третий квартал 2023 финансового года: 67% доходов от продуктов приходится на ВИЧ, 11% — на онкологию, ~10% — на болезни печени и 9% — на Veklury, тогда как другие продукты представляют собой 3% от общего объема продаж продукции.

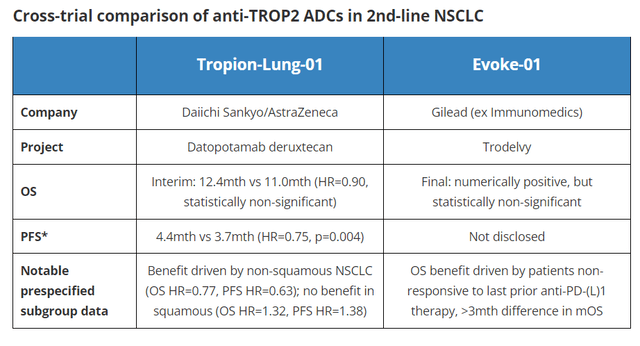

Неутешительные результаты поздней стадии исследования препарата Trodelvy компании GILD при метастатическом немелкоклеточном раке легкого (НМРЛ) спровоцировали массовую распродажу акций, как упоминалось в самом начале этой статьи. Но, как вы можете видеть выше, Trodelvy приносит GILD лишь ~4,04% от общего объема продаж продукции, что, теоретически, делает эффект от этой новости, на мой взгляд, слишком преувеличенным. Конечно, эта неудача последовала за опасениями по поводу приобретения компанией Gilead компании Immunomedics за 21 миллиард долларов. Но стоит смотреть на события в контексте соревнований. По словам Джейкоба Плита, старшего репортера ApexOnco, аналогичный препарат AstraZeneca/Daiichi Sankyo, датопотамаб дерукстекан, также показал неутешительные результаты в исследовании Tropion-Lung01.

Gilead подчеркнула анализ подгрупп в Evoke-01, подчеркнув более чем трехмесячную общую выживаемость пациентов, не реагирующих на последнюю терапию анти-PD-(L)1. Хотя окончательный общий анализ выживаемости отдал предпочтение Trodelvy, неопределенность остается, и Gilead планирует представить данные регулирующим органам. Ранее Daiichi Sankyo планировал подать заявку на датопотамаб на основе результатов Tropion-Lung01 к концу 2023 года, но неясно, было ли это сделано.

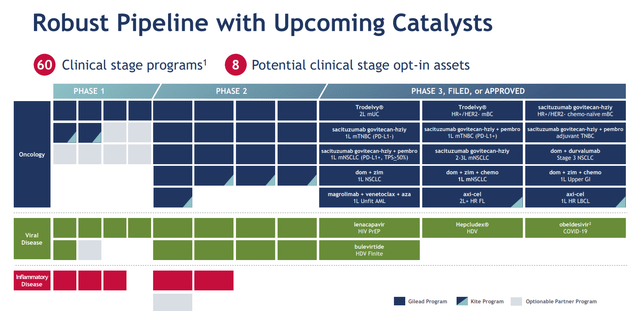

В целом, портфель проектов GILD выглядит гораздо более разнообразным и разнообразным, чем если бы вы просто сосредоточились на временных трудностях с Trodelvy. Вероятно, мы увидим достаточно катализаторов для восстановления GILD, чтобы оно продолжилось и в 2024 году.

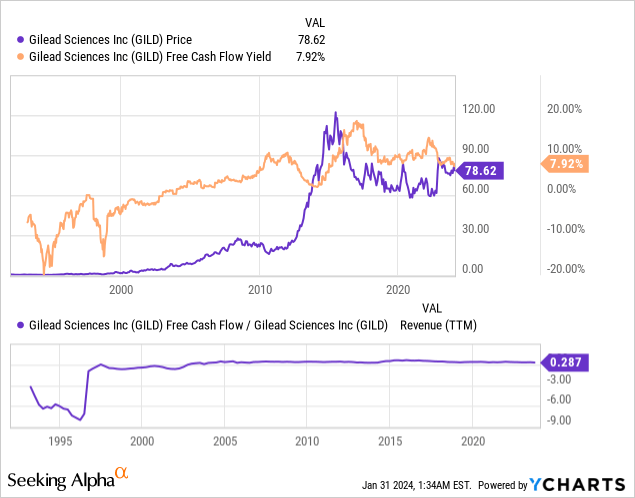

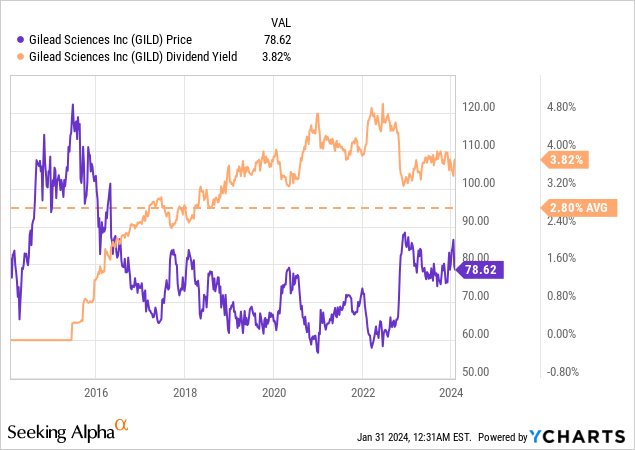

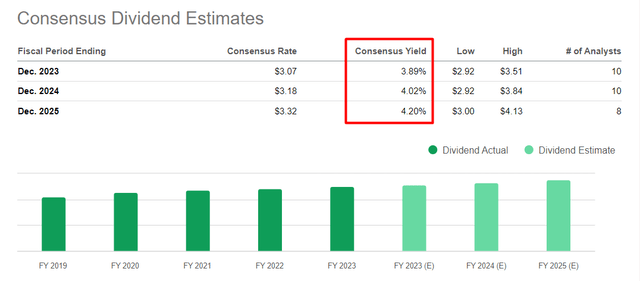

Более того, финансовое положение GILD, по моему мнению, должно позволить компании расти за счет дополнительных слияний и поглощений. Компания генерирует свободный денежный поток в размере около 28,7% от общего дохода (на основе TTM) и выплачивает хорошие дивиденды в дополнение к неорганическому росту, при этом доходность превышает средний показатель за 10 лет примерно на 100 базисных пунктов. Только в третьем квартале компания выкупила ~4 млн акций (на сумму ~$300 млн), что составляет около 1,2% от общей рыночной капитализации в годовом исчислении. Это означает, что общая прибыль, которую получают инвесторы, фактически составляет ~ 5%.

При этом дивидендные выплаты за 2024 и 2025 финансовые годы, по прогнозам аналитиков, должны быть еще выше. В то же время прогнозируется, что долгосрочный среднегодовой темп роста прибыли на акцию GILD составит ~4,13% (до 2030 финансового года, данные «В поисках Alpha Premium»), т.е. сегодня, по моему мнению, GILD выглядит как классическая инвестиция GARP (рост по разумной цене). мнение.

Приведенная мной выше доходность свободного денежного потока в 7,92% говорит, с одной стороны, о запасе прочности для текущих дивидендных выплат и выкупов, а с другой стороны, о существовании внутренней недооценки бизнеса.

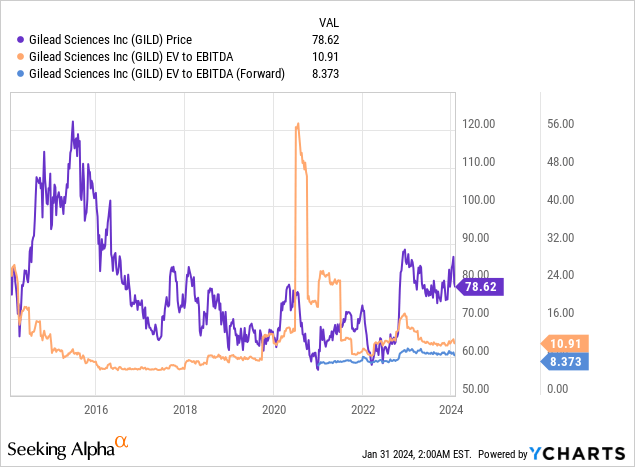

Коэффициенты EV/EBITDA GILD — как TTM, так и FWD — подтверждают мои выводы о существовании заниженной оценки. Коэффициент на следующий год предполагает сокращение на 23% по сравнению с показателем TTM и также находится на одном из самых низких уровней за последние 10 лет. В последний раз, когда оценка компании была настолько низкой, цена акций GILD вот-вот упадет до уровня ниже 70 долларов. Возможно, на этот раз он снова протестирует эти уровни, если паника вокруг Trodelvy продолжится, но я думаю, что в этом случае акции станут абсолютно выгодной покупкой для долгосрочно мыслящих инвесторов. Сегодня, при цене около 78 долларов, GILD, на мой взгляд, уже выглядит довольно дешево, особенно с учетом упомянутых выше дивидендных особенностей.

Предстоящий выпуск в четвертом квартале

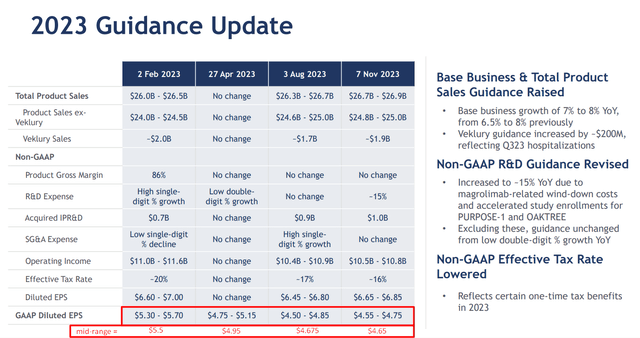

С начала февраля 2023 года прогноз руководства на прибыль на акцию по GAAP за весь 2023 год систематически снижался. На момент публикации отчета за третий квартал в ноябре прошлого года снижение общего прогноза составило ~15,45%:

Однако мы видим, как в третьем квартале замедлились темпы снижения прогнозов. Руководство сохраняло осторожность, но в целом оптимистично относилось к результатам 2023 финансового года. Я ожидаю, что руководство GILD успокоит аналитиков по поводу ситуации с Trodelvy на следующей пресс-конференции, посвященной отчетам о прибылях и убытках.

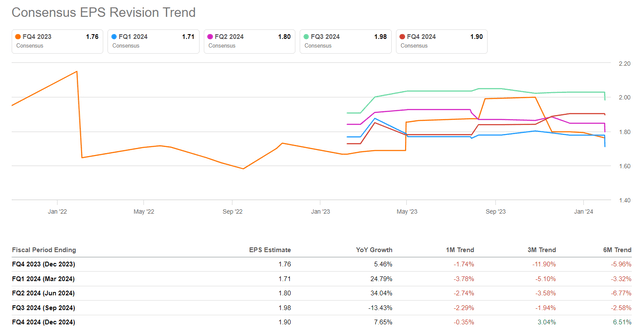

По данным Seeking Alpha Premium, на данный момент ожидания аналитиков на четвертый квартал 2023 финансового года находятся на самом низком уровне за более чем год. В то же время прогноз EPS на 2023 финансовый год в размере $6,75 находится прямо в середине диапазона, установленного руководством. Поэтому я ожидаю, что потенциальные положительные комментарии руководства подтолкнут GILD к росту после публикации результатов и комментариев за четвертый квартал.

Недавний исследовательский отчет Goldman Sachs (январь 2024 г. — собственный источник) косвенно подтверждает мои выводы о потенциальном консенсус-проценте прибыли: GILD был добавлен в список лучших опционных идей банка на текущий отчетный сезон:

![Goldman Sachs [22 января 2024 г. – собственный источник]](/wp-content/uploads/2024/02/gilead-sciences-the-sky-is-not-falling-df5b042.png)

Нижняя линия

Как я упоминал в своей предыдущей статье об акциях, инвестирование в Gilead Sciences сопряжено с рядом рисков, которые следует учитывать. Во-первых, компания сталкивается с конкуренцией, истечением срока действия патентов, а ее доходы по-прежнему связаны с непредсказуемым спросом на ее лечение от COVID-19. Кроме того, фармацевтическая промышленность жестко регулируется, и неудачи в клинических испытаниях могут нанести серьезный удар. Курсы обмена валют также могут повлиять на доходы GILD. Более того, последние негативные новости, связанные с Тродельви, могут иметь гораздо более негативное влияние, чем я ожидаю на сегодняшний день.

Однако, несмотря на существующие риски, я считаю, что финансовое положение GILD и широкая диверсификация ассортимента ее продукции, а также мощный портфель будущих продуктов дают основания для оптимизма на предстоящий год. Кроме того, текущие мультипликаторы оценки, такие как доходность свободного денежного потока и соотношение EV/EBITDA, позволяют предположить, что акции GILD уже сегодня недооценены.

Ожидается, что компания представит отчет за четвертый квартал 2023 финансового года 6 февраля 2024 года, то есть примерно через неделю после написания этой статьи. Основываясь на текущих прогнозах и ожиданиях рынка в отношении GILD, я считаю, что у компании есть хорошие шансы превзойти ожидания или сделать более сильные заявления, чем ожидает рынок, учитывая текущий негативный фон. Команда опционов Goldman Sachs косвенно согласна с моей оценкой.

Поэтому я подтверждаю свою предыдущую рекомендацию «Покупать» для акций GILD.

Спасибо за прочтение!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")