: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое содержание

После моего репортажа о Kimberly-Clark Corporation (NYSE:KMB) от 31 октября 2023 года, для которого я рекомендовал удерживать рекомендацию (цена акций с тех пор осталась неизменной), поскольку я ожидаю, что KMB не сможет поддерживать ту же ценовую власть, что и сейчас. пользовался ранее, этот пост предназначен для того, чтобы предоставить обновленную информацию о моих мыслях о бизнесе и акциях. Я подтверждаю свою рекомендацию «держать» KMB, поскольку объемы продаж за 4 года остаются низкими, и я ожидаю, что компания продолжит сталкиваться с ценовым давлением, что ограничивает ее способность увеличивать валовую прибыль.

Инвестиционная диссертация

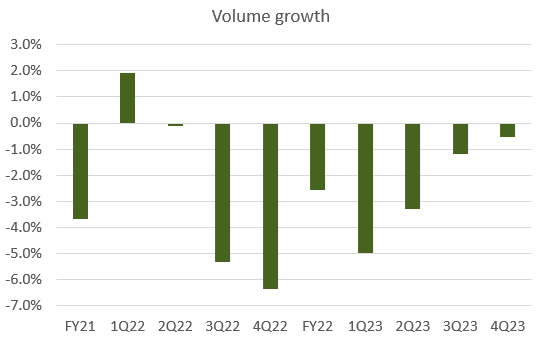

24 января 2024 года KMB отчиталась о четвертом квартале 2023 года, где органический рост продаж составил 3%, что обусловлено ценой на 2%, ассортиментом на 1% и неизменным объемом. По регионам продажи органических продуктов в Северной Америке выросли на 3%, на развивающихся и развивающихся рынках — на 5%, а на других развитых рынках — на 1%. По сегментам средства личной гигиены выросли на 6%, потребительские бумажные салфетки остались на прежнем уровне, а KCP снизился на 1%. Валовая прибыль стала неожиданностью, поскольку она оказалась лучше, чем ожидалось, составив 34,9% из-за попутного ветра в стоимости сырьевых товаров и роста цен на 2%. Тем не менее, OPEX выросли на 16,6%, сводя на нет положительную тенденцию валовой рентабельности, что привело к снижению EBIT на 6%. В целом, KMB сообщил о скорректированной прибыли на акцию в размере $0,51. За весь год выручка выросла на 1,3%, валовая прибыль выросла на 370 б.п., рентабельность EBIT выросла на 150 б.п., а прибыль на акцию составила $6,57. Однако ключевой показатель, общий объем, снизился на 250 б.п.

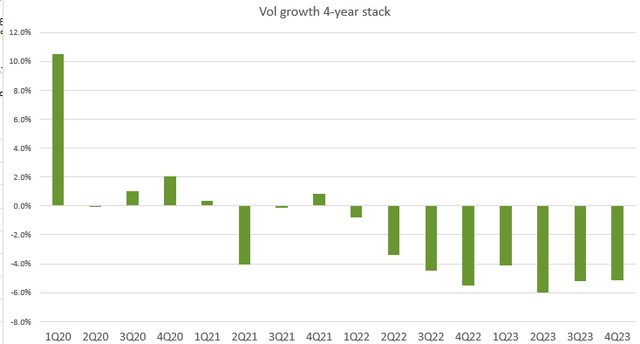

Одним из ключевых показателей, который отслеживают многие инвесторы, является рост объемов продаж КМБ. На первый взгляд кажется, что рост объемов постепенно возвращается на положительную территорию. Однако я не думаю, что сравнение «год/год» имеет смысл для объемов продаж KMB за последние два года, на которые сильно повлияла пандемия. Таким образом, имеет смысл рассматривать бизнес в более долгосрочной перспективе. Учитывая, что COVID случился в 20 финансовом году, четырехлетний стек роста будет более надежным индикатором роста. На основе 4-летнего стека вообще не было никаких признаков восстановления объемов.

Поскольку объем пока не демонстрирует никаких признаков восстановления, единственными факторами, которые могут стимулировать рост выручки, являются цены и ассортимент. Что касается ценообразования, хотя КМБ зафиксировал рост цен на 2% в 4К23, я напоминаю читателям, что росту цен в значительной степени способствовали гиперинфляционные экономики, такие как Аргентина и Турция. С математической точки зрения, учитывая, что вклад этих стран составляет менее 40% (КМБ сообщил о 47% за пределами Северной Америки, включая такие крупные экономики, как Европа и Азия), для того, чтобы эти гиперинфляционные страны переместили стрелку на консолидированный уровень, рост цен, должно быть, был чрезвычайно огромным. Хотя руководство ожидает, что этот попутный ветер сохранится и в 24 финансовом году, я считаю, что за этот рост цен придется заплатить высокую цену. Это очень негативная комбинация для КМБ, поскольку основной спрос исходит от местных потребителей. Возьмем, к примеру, Аргентину; страна сталкивается с инфляцией более 200%. КМБ может поднять цены, чтобы удовлетворить инфляцию издержек, но потребители вряд ли будут продолжать догонять эту инфляцию, поскольку заработная плата растет не так быстро. Это является чистым негативным фактором для роста объемов продаж в этих странах. Другим последствием этой гиперинфляции является то, что она приводит к огромным препятствиям на валютном рынке для КМБ. Чем дольше сохраняется такая ситуация, тем хуже становится для КМБ, поскольку я ожидаю, что объемы продаж и валютные препятствия будут все больше перевешивать рост цен. Mix вряд ли изменит ситуацию, поскольку цены растут на значительном уровне.

И снова правительство предлагает повышение ниже уровня инфляции, оставляя беднейшие слои общества незащищенными. Новости здания суда из Буэнос-Айреса

Вышеизложенное заставляет меня сомневаться в том, сможет ли КМБ увеличить валовую прибыль. Руководство отметило, что ситуация с затратами стабилизируется на более высоком уровне, что предполагает структурно более высокий уровень затрат. Валовая прибыль вряд ли получит выгоду от нормализации (т. е. валовая прибыль снова не претерпит значительного роста). В краткосрочной перспективе руководство также отметило, что растущие затраты на дистрибуцию и рабочую силу, а также валютные препятствия на импортируемых материалах, влияющие на развивающиеся и гиперинфляционные рынки, более чем компенсируют любые попутные ветры от снижения цен на сырьевые товары. Хотя руководство заявило о своих планах по реализации инициативы по повышению производительности в течение нескольких лет и может увидеть общую картину валовой производительности на следующие три года, я не верю, что инвесторы будут придавать большое значение этой истории, пока не увидят улучшение тенденций в объеме (4 годовой стек) и меньшими валютными препятствиями.

Оценка

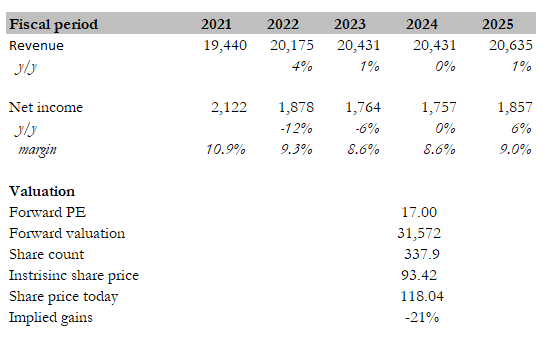

Мой прогноз по КМБ на ближайшую перспективу остается негативным. Соответственно, я внес коррективы в свою модель (рост в 25 финансовом году был пересмотрен с 2% до 1%, а чистая рентабельность была снижена с 10,9/11,5% до 8,6%/9% в 24/25 финансовом году соответственно). Я считаю, что негативные препятствия из-за слабого объема сохранятся в ближайшем будущем, поскольку признаков восстановления пока нет, а встречный ветер на валютном рынке станет еще более серьезным препятствием, поскольку экономика гиперинфляции увидит, что их валюта ослабевает по отношению к доллару США. В результате я также смягчил свои ожидания по увеличению прибыли, поскольку структура затрат сейчас структурно выше, чем до пандемии, а KMB продолжает испытывать давление инфляции издержек. Таким образом, я не вижу какого-либо краткосрочного катализатора, который поднимет оценку с того уровня, на котором она торгуется сегодня — 17x форвардного PE. В целом моя целевая цена была пересмотрена со 123 до 93 долларов. Несмотря на то, что у акций есть обратная сторона, я не рекомендую продавать их, поскольку у КМБ есть возможность добиться успеха в своей программе повышения производительности.

Риск

Риск роста заключается в том, что KMB сможет увеличить прибыль за счет раннего успеха в своем конвейере производительности (планы по увеличению объемов). Это может стать основным катализатором повышения стоимости компании; однако, поскольку нынешнее руководство только что объявило об этом, я ожидаю, что это не окажет никакого влияния в краткосрочной перспективе. Чтобы отслеживать этот риск, нужно отслеживать рост объема продаж каждый квартал, чтобы увидеть, есть ли какой-либо положительный сдвиг.

Заключение

Я подтверждаю свою рекомендацию «держать» акции КМБ, поскольку компания сталкивается с постоянными проблемами роста объемов и более высокой структурой затрат. Хотя органические продажи в 4К23 продемонстрировали положительные аспекты, включая рост цен и показатели валовой прибыли, отсутствие восстановления объемов за 4 года вызывает обеспокоенность. Зависимость от гиперинфляционной экономики для роста цен в сочетании с воздействием на местных потребителей и значительными валютными препятствиями усиливает неопределенность в способности КМБ увеличить валовую прибыль.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")