: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

После того, как доходы и прибыль выросли почти втрое с 2020 года, я ожидаю, что Enphase Energy (NASDAQ:ENPH) вступит в «похмельный» период снижения доходов и прибыли. Выручка и прибыль на акцию уже снизились в третьем квартале, и руководство прогнозирует дальнейшее снижение в четвертом квартале.

Самым большим вопросительным знаком для г-на Рынка должна стать продолжительность этого спада и глубина коррекции. Я попытаюсь ответить на этот вопрос в этой статье, хотя должен признать, что степень неопределенности довольно высока.

Я ожидаю значительной коррекции доходов и прибыли в 2024 году, когда объемы поставок микроинверторов вернутся к уровням 2020–21 годов, а доходы от аккумуляторных батарей обеспечат некоторую подушку безопасности.

Быстрый рост за последние два года, наряду с резким падением, не позволяет с уверенностью приписать Enphase нормализованную прибыль. Тем не менее, я считаю, что миру необходимо перейти к более чистой энергетике, и это должно привести к долгосрочному попутному ветру роста солнечной промышленности. Enphase имеет все возможности для того, чтобы зафиксировать этот рост.

По этим причинам, при текущем уровне цен, я считаю ENPH отличными акциями, за которыми стоит внимательно следить или продолжать держать, если они уже есть в портфеле.

Обзор компании

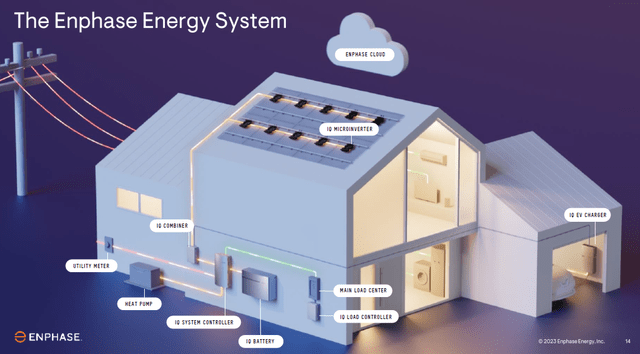

Enphase проектирует, разрабатывает, производит и продает энергетические решения, которые управляют выработкой солнечной энергии, ее хранением, контролем и связью на одной интеллектуальной платформе. Enphase продает свою продукцию дистрибьюторам, установщикам, OEM-производителям (производителям оригинального оборудования) и другим.

На одного неопознанного клиента пришлось ~37% выручки в 2022 году, поэтому справедливо сказать, что концентрация клиентов высока.

Наиболее важной продукцией Enphase являются микроинверторы. Микроинверторы Enphase преобразуют постоянный ток (постоянный ток) в переменный ток (переменный ток) от каждой солнечной панели, вместо того, чтобы полагаться на централизованный инвертор (так называемый струнный инвертор) для всего массива панелей.

Помимо микроинверторов, Enphase предлагает аккумуляторные батареи, зарядные станции для электромобилей и современное программное обеспечение, а также другие продукты и услуги.

Аккумуляторные накопители кажутся наиболее развитым продуктом. Зарядные станции для электромобилей и другие продукты, судя по всему, находятся на ранних стадиях, а продажи отдельных штук пока не раскрываются.

Тенденции продаж микроинверторов и аккумуляторов

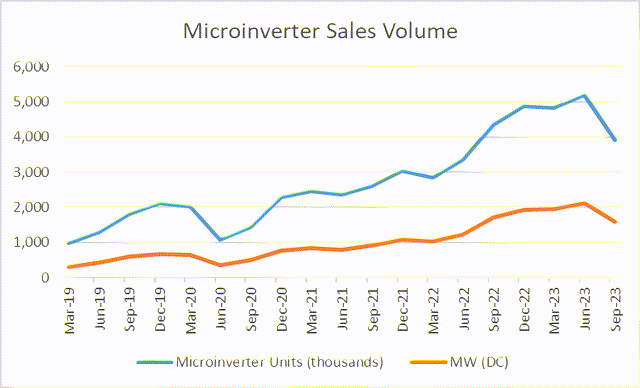

За последние пару лет объемы продаж микроинверторов Enphase резко возросли, что обусловлено ростом продаж в США и за рубежом. Однако рост остановился в третьем квартале, когда продажи единиц продукции последовательно снизились на 25%.

Ниже представлены объемы поставок микроинверторов в единицах и МВт.

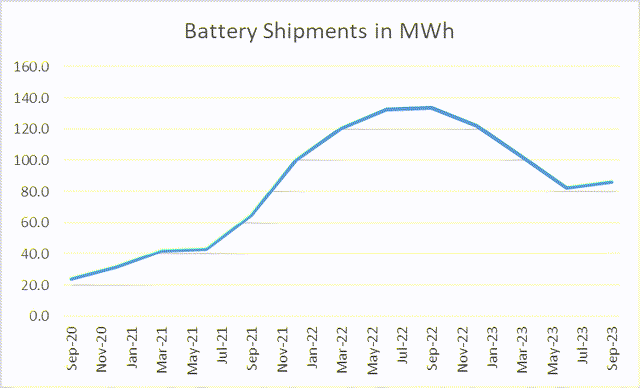

Поставки аккумуляторов стали раскрываться отдельно с третьего квартала 2020 года. Как показано ниже, поставки аккумуляторных батарей снижаются с середины 2022 года. Объем, похоже, стабилизировался со второго квартала по третий.

Причиной спада, по-видимому, является насыщение запасов на уровне дистрибьюторов и установщиков, которые представляют основных клиентов ENPH. Коррекция объема микроинверторов и батарей видна на двух графиках выше, и такая коррекция приводит к снижению доходов и операционной рентабельности, показанных ниже.

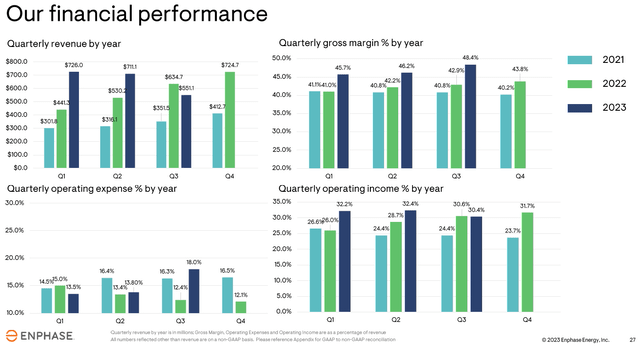

Положительным моментом является то, что валовая прибыль улучшилась в 2023 году благодаря преимуществам IRA (Закона о сокращении инфляции).

Исполнительная команда ожидает, что снижение доходов продолжится в четвертом квартале 2023 года, а чистая выручка составит от 300 до 350 миллионов долларов. Это ниже, чем доходы за 4-й квартал 21 года, и фактически возвращает их к уровням предыдущего 2021 года.

Итак, я думаю, вопрос на миллион долларов заключается в том, когда доходы перестанут снижаться и где они стабилизируются? Трудно ответить убедительно, поскольку диапазон результатов широк.

На мой взгляд, выручка, скорее всего, продолжит снижаться в 2024 году и, возможно, восстановится где-то в 2025 году. Я ожидаю дальнейшего снижения, учитывая, что эти продукты являются дорогостоящими товарами и, как правило, финансируются. Это делает их чувствительными к процентным ставкам. Учитывая, что процентные ставки будут расти на протяжении большей части 2023 года и будут высокими по сравнению с 2022 и 2021 годами, я ожидаю, что потребители по-прежнему будут делать паузу в инвестициях в солнечную систему.

Кроме того, трудно ответить убедительно, когда запасы на уровне дистрибьюторов нормализуются. Учитывая, что на одного клиента приходится 37% дохода, я предполагаю, что в ближайшем будущем один клиент не будет покупать много.

Конкурентное преимущество

Основным конкурентом Enphase являются струнные инверторы. Конкурентное преимущество микроинвертора перед струнным инвертором заключается в том, что он преобразует энергию на каждой панели, что делает систему более подготовленной к продолжению работы в случае возникновения проблем с одной солнечной панелью.

Кроме того, преобразование постоянного тока в переменный на уровне панели позволяет оценить производительность каждой панели, что дает более качественную информацию, чем строковые инверторные системы. Насколько я понимаю, микроинверторы на уровне панели лучше подходят для более сложных энергетических систем и систем, которые могут столкнуться с более сомнительными условиями.

Еще одно конкурентное преимущество Enphase — вертикальная интеграция. Недавние приобретения показывают, что они по-прежнему стремятся к вертикальной интеграции, чтобы лучше обслуживать своих дистрибьюторов и монтажников.

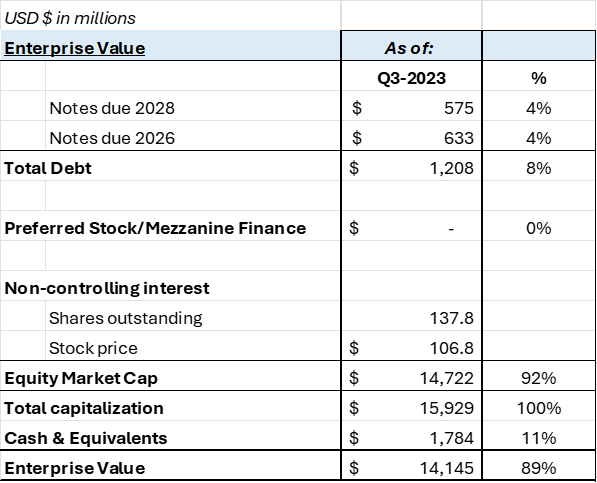

Баланс и структура капитала

Одним из лучших качеств ENPH является то, что он имеет надежную структуру капитала, способную противостоять этому спаду. Это ключевой фактор в моем решении удерживать акции.

Более того, я бы сказал, что структура капитала позволяет Enphase воспользоваться любой возможностью, которая может возникнуть в результате спада. Структура капитала хорошо управлялась в годы бума сверхнизких процентных ставок.

Чистая денежная позиция Enphase составляет ~$576 млн, ~$1,78 млрд денежных средств на балансе и общий долг ~$1,2 млрд. Важно отметить, что Enphase имеет в обращении две конвертируемые облигации под нулевую процентную ставку. Да, верно, никаких денежных процентов по процентам, потому что облигации могут быть конвертированы в акции. Цена конвертации этих облигаций составляет ~$285 и $307. В настоящее время у новообращенных уже нет денег.

Структура капитала Enphase показана ниже.

Исполнительный состав и корпоративная собственность

Одним из качеств, которые я ищу в компаниях, является участие руководителей в игре. В идеале компанией по-прежнему должны управлять ее основатели, значительная часть богатства которых связана с доходностью акций. Я чувствую, что в таких компаниях шансы найти победителя выше, потому что я, по сути, буду партнером исполнительной команды.

Я считаю, что в Enphase исполнительная команда и совет директоров достаточно заинтересованы в игре, чтобы предположить, что они достаточно заинтересованы в росте стоимости акций, но ситуация не идеальна, поскольку генеральный директор не является основателем.

Enphase была основана в 2006 году (под названием PVI Solutions) Рагху Белуром и Мартином Форнажем. Г-н Белур по-прежнему работает в Enphase в качестве директора по продукту, но не владеет материальными акциями.

Согласно заявлению о доверенности за 2023 год, генеральному директору принадлежит ~ 1,5% компании. В конце 2023 года он приобрел еще акции. Эта доля стоит около 240 миллионов долларов. Это значительная часть богатства, привязанная к стоимости акций, чтобы заставить меня поверить, что он ведет себя как владелец бизнеса. Генеральный директор присоединился к компании в 2017 году и помог компании добиться значительного роста выручки и прибыли.

Все остальные члены управленческой команды имеют маржинальную собственность в компании.

Владельцами ENPH в основном являются менеджеры индексных фондов. Vanguard и BlackRock являются двумя крупнейшими акционерами с долей 11,5% и 10,4% соответственно (по состоянию на 2023 год).

Другая доля собственности в Enphase составляет ~ 48% взаимных фондов, 30% других институциональных инвесторов и 18% индивидуальных инвесторов.

Перспективы и ожидания прибыли

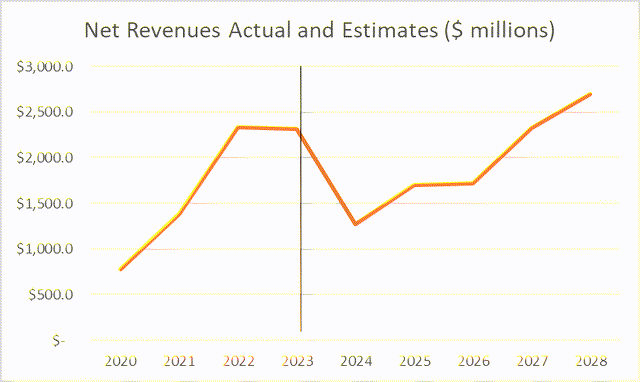

Как упоминалось ранее, я ожидаю, что доходы и прибыль восстановятся в 2024 году, а объемы продаж микроинверторов вернутся к уровням, наблюдавшимся в 2020–2021 годах.

Я прогнозирую, что в 2024 году будет поставлено 9 миллионов микроинверторов, а к 2028 году эта цифра вырастет до 18 миллионов. Мой прогноз означает, что чистая прибыль составит 1,27 миллиарда долларов в 2024 году, а затем вырастет до 2,7 миллиарда долларов в 2028 году.

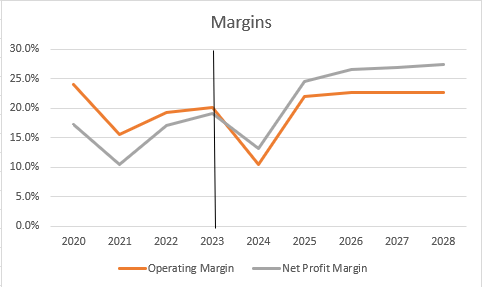

Я ожидаю, что операционные расходы снизятся вместе с доходами, при этом операционная рентабельность значительно снизится в 2024 году, а затем восстановится. В долгосрочной перспективе я ожидаю нормализации операционной рентабельности на уровне 22-23%.

Если предположить, что денежные средства на балансе инвестируются по текущим процентным ставкам, Enphase может генерировать хороший процентный доход, как это произойдет в 2023 году. Для простоты я ожидаю, что так будет и дальше.

Тем не менее, я буду внимательно следить за тем, как руководство инвестирует эту большую денежную подушку. Одни только денежные средства составляют ~ 13 долларов за акцию. Обратные выкупы, скорее всего, являются частью стратегии распределения капитала на 2024 год.

Согласно этим предположениям, чистая прибыль будет выше, чем операционная маржа, поскольку процентные доходы протекают через чистую прибыль.

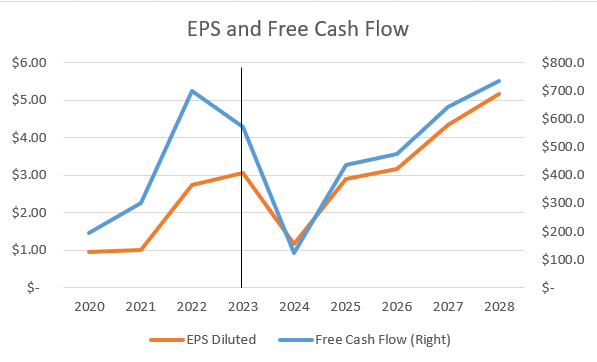

С учетом этих предположений, прибыль на акцию должна значительно снизиться в 2024 году, а затем возобновить траекторию роста в 2025 году. Я ожидаю, что прибыль на акцию составит 1,16 доллара в 2024 году, а затем восстановится до 5,16 доллара к 2028 году.

Свободный денежный поток должен иметь аналогичную тенденцию. Я ожидаю, что свободный денежный поток составит 124 миллиона долларов в 2024 году, а затем вырастет до 735 миллионов долларов к 2028 году. Для справки, в 2022 году свободный денежный поток составил 698 миллионов долларов.

Оценка

Согласно ожиданиям, изложенным выше, мой анализ показывает, что сегодня г-н Рынок справедливо оценивает Enphase.

Проводя анализ, я надеялся найти недооцененные акции, предполагающие восстановление. Это было не так.

Я весьма оптимистичен в отношении общего роста отрасли солнечной энергетики, поэтому думаю, что доходы и прибыль Enphase в свое время достигнут новых максимумов.

Основываясь на дисконтированном денежном потоке и оценке на основе P/E, я получаю диапазон справедливой стоимости от 101 до 119 долларов, подразумевая, что Enphase справедливо оценена. Похоже, что сценарий восстановления уже заложен в акции.

Для простоты я предполагаю, что нормализованная прибыль компании равна среднему значению моей прибыли на акцию за 2027–2028 годы. Это составит $4,74 за акцию. Применение нормализованного коэффициента 25x приводит к справедливой стоимости 118,6 доллара за акцию, что предполагает потенциал роста примерно на 11% по сравнению с сегодняшней ценой.

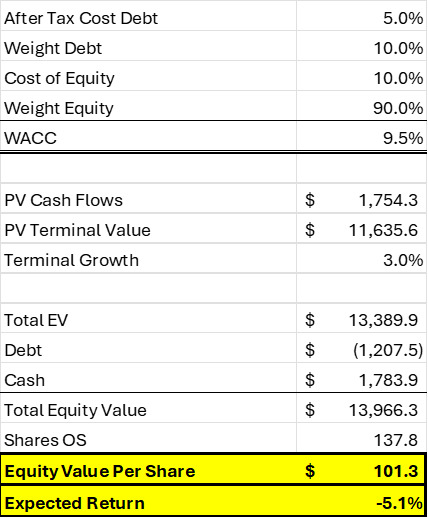

Моя модель дисконтированных денежных потоков предполагает стоимость капитала в размере 9,5% с конечным темпом роста в 3,0%, применяемым к нормализованному темпу свободного денежного потока в размере 757 миллионов долларов США. Ниже представлено формирование WACC и ключевые исходные данные для FCF.

Риски

При рассмотрении ENPH следует учитывать важные риски.

Основным риском является просто волатильность акций. Годовая волатильность ENPH составляет примерно 50%. Акции ENPH стоили 334 доллара на своем историческом максимуме, а сейчас торгуются по 106 долларов. В начале 2019 года эта акция стоила 7 долларов. Поездка будет безумной.

Ситуация с операционной рентабельностью весьма неопределенна и может оказаться намного хуже, чем 22% или 23%. Насколько я понимаю, можно сэкономить значительную сумму затрат на продажи и маркетинг по мере снижения доходов, что должно стабилизировать прибыль. Но это может быть не так.

Угроза замены технологии преобразования постоянного тока в переменный является важным риском. Но это должна быть новая технология, которая еще не полностью принята. Струнные инверторы сейчас составляют самую большую конкуренцию, и эта технология существует уже давно. Компания Enphase доказала, что они могут сосуществовать и развиваться вместе с струнными инверторами.

Другие источники возобновляемой энергии представляют собой реальный риск для долгосрочной перспективы. Хотя нет никаких сомнений в том, что миру нужно больше возобновляемой энергии, существует множество форм возобновляемой энергии. Ядерная энергетика – это тот риск, который приходит на ум как самый большой риск, хотя этот риск вряд ли реализуется в ближайшем будущем.

Заключение инвестора

Хотя перспективы солнечной энергетики выглядят радужными, а перспективы Enphase — хорошими, акции уже закладывают основу для значительного восстановления. В условиях только начинающегося спада и высокой степени неопределенности относительно того, где будут располагаться доходы, прибыль и свободный денежный поток, трудно оправдать смелые действия в ENPH.

Мои ожидания значительно ниже консенсус-прогноза, поэтому я осторожен. Если ситуация останется прежней, а цена продолжит снижаться, ENPH будет выглядеть весьма привлекательно. На данный момент имеет смысл держать акции (или внимательно следить за ними).

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")