: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

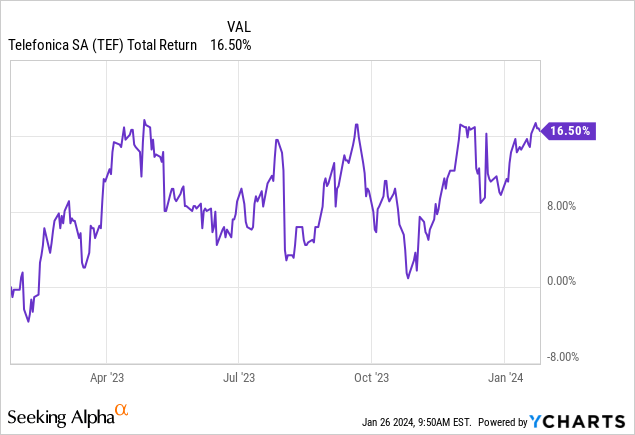

Акции испанского телекоммуникационного гиганта Telefonica (NYSE:TEF) пережили довольно уверенные 12 месяцев, прибавив за это время около 17% (с дивидендами) на фоне стабилизации доходов в Испании и новых среднесрочных финансовых целей, которые, похоже, были хорошо приняты. по рынку.

Я думаю, будет справедливо сказать, что у Telefonica в целом смешанный набор активов. Ее внутренний испанский бизнес является лучшим из всех, наряду со значительно улучшенной позицией в Великобритании, компенсируемой более посредственными операциями в Германии, Бразилии и на различных других рынках Латинской Америки. Хотя перспективы роста здесь предсказуемо скромные, эти акции действительно выглядят довольно дешевыми на грубой основе, и я бы также предположил, что дивидендная доходность в 8% немного безопаснее, чем могут предположить алгоритмы. Таким образом, я открываю акции с рекомендацией «Покупать».

Смешанная сумка

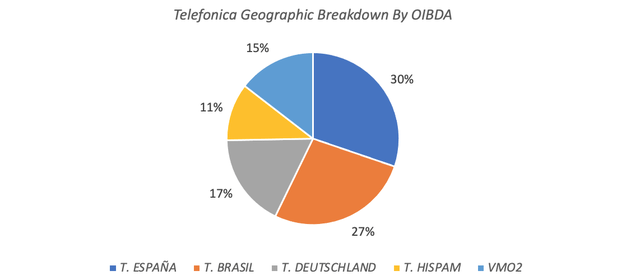

Telefonica предлагает инвесторам выход на телекоммуникационные рынки Испании, Германии, Великобритании, Бразилии и ряда других стран Латинской Америки. На Испанию приходится наибольшая доля доходов группы: операционная прибыль до учета амортизации и амортизации («OIBDA») за 9 месяцев 2023 года составила 3,4 миллиарда евро, что соответствует примерно 30% от общей суммы прибыли компании. Остальное приходится на Бразилию (~27%), Германию (~17%), ее долю в совместном предприятии Великобритании (~15%) и латиноамериканскую Америку (~11%) («HispAm»).

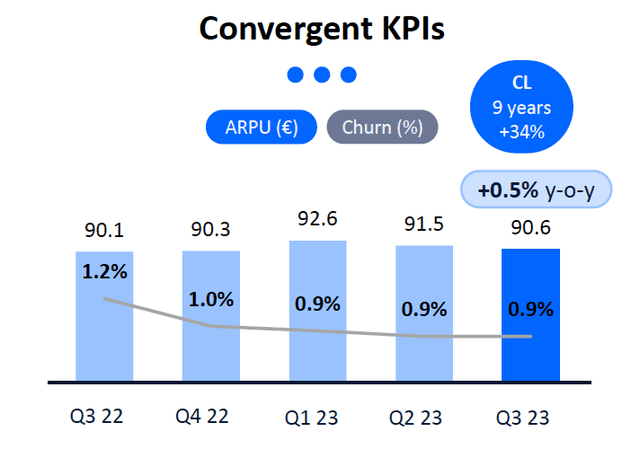

В Испании Telefonica является действующим игроком, предлагающим как фиксированные, так и мобильные услуги, контролируя около 35% рынка фиксированного широкополосного доступа и 28% рынка мобильной связи. Далее сообщается, что в стране насчитывается около 4,5 миллионов конвергентных клиентов. Преимущества конвергентного предложения многочисленны, но обычно они включают в себя более низкие показатели оттока клиентов, что, в свою очередь, снижает затраты на привлечение клиентов, поскольку дешевле сохранить существующего клиента, чем привлечь нового.

В настоящее время Telefonica генерирует средний доход на одного пользователя в размере более 90 евро для конвергентных клиентов в Испании, что примерно на 60% выше, чем показатель, сообщаемый вторым испанским игроком Orange (NYSE:ORAN). Кроме того, в этом году Telefonica в Испании получит около 4,5 млрд евро OIBDA, что соответствует примерно 3 млрд евро операционного свободного денежного потока с лучшей для группы рентабельностью в 25%. Это составит около 35% от общей суммы группы – более высокий показатель, чем ее доля в EBITDA, что подчеркивает, насколько относительно прибыльным является ее испанский бизнес.

Другой привлекательный бизнес Telefonica находится в Великобритании, где ей принадлежит 50% акций Virgin Media O2 («VMO2») наряду с недавно раскрытой Liberty Global (LBTYA, LBTYK, LBTYB). Ранее O2, принадлежащая Telefonica, работала только как мобильный бизнес, при этом рынок мобильной связи Великобритании не был особенно привлекателен с конкурентной точки зрения. В сочетании с кабельной сетью Virgin Media VMO2 теперь является конвергентным игроком в сфере фиксированной и мобильной связи, что ставит ее в гораздо более сильную позицию, чем раньше. Кабельные компании также обычно получают выгоду от менее обременительных требований к капитальным затратам по сравнению с традиционными поставщиками телекоммуникационных услуг, причем последним приходится тратить значительные средства на модернизацию устаревших медных сетей до полностью оптоволоконных. В результате я думаю, что этот актив должен иметь более высокий коэффициент, чем другие телекоммуникационные подразделения Telefonica, что, по сути, и составляет суть расчета стоимости (подробнее об этом позже).

В других местах это очень смешанная картина. В Бразилии Telefonica владеет около 75% акций Telefonica Brasil (VIV), и этот сегмент лишь немного уступает испанскому бизнесу по показателю OIBDA. Будучи конвергентным оператором, компания борется с потерей доли рынка широкополосной связи и вкладывает значительные средства в оптоволокно, чтобы попытаться стабилизировать ситуацию. Капиталоемкие предприятия обычно представляют немного больший риск на развивающихся рынках, учитывая соотношение инфляции и валюты, поэтому я не слишком заинтересован в этом риске. То же самое касается HispAm, поэтому компания изучает стратегические варианты для этого сегмента. Выделение, вероятно, представляет собой путь наименьшего сопротивления и было бы моим предпочтительным вариантом.

Наконец, немецкий бизнес Telefonica, Telefonica Deutschland (OTCPK:TELDY)(OTCPK:TELDF), также не очень хорош, поскольку компания там, по сути, является игроком только на мобильных устройствах. Хотя Telefonica Deutschland предлагает услуги фиксированной связи, она не владеет фиксированной сетью в стране, и экономика аренды, вероятно, сильно перекосится в пользу владельцев сетей. Таким образом, Vodafone (VOD) и Deutsche Telekom (OTCPK:DTEGY)(OTCPK:DTEGF), вероятно, являются гораздо лучшими вариантами для инвесторов, желающих получить доступ к этому пространству.

Перспективы доходов; Дивидендная безопасность

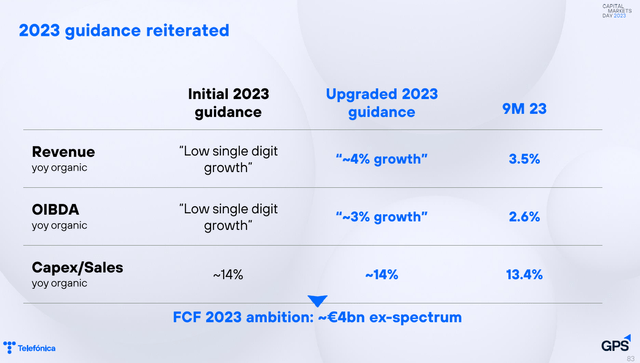

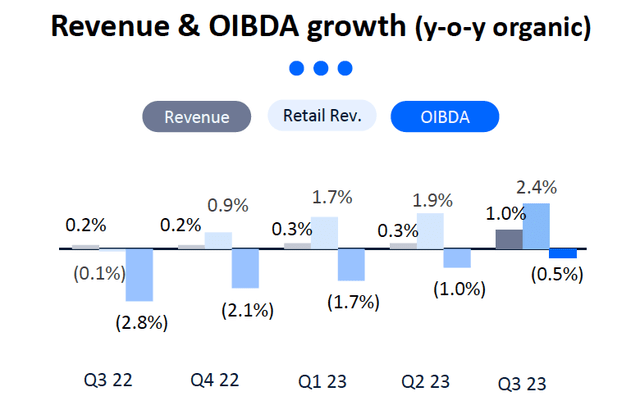

Во время Дня рынков капитала в четвертом квартале 2023 года Telefonica опубликовала новый набор среднесрочных финансовых целей. К ним относятся среднегодовые темпы роста выручки на уровне 1% в период 2023–2026 годов, при этом EBITDA и операционный свободный денежный поток («FCF») будут расти более высокими среднегодовыми темпами на 2% и 5% соответственно за тот же период. Цели руководства на 2023 год включают органический рост выручки на 4% и рост OIBDA на 3%.

Это не выглядит слишком агрессивно. Несмотря на то, что это лучшая часть бизнеса Telefonica, в Испании в последние кварталы регистрируется умеренное снижение OIBDA из-за инфляционного давления на базовые затраты компании. Как показано на графике ниже, тенденция улучшается по мере снижения инфляции, и я ожидаю, что она продолжится, когда компания опубликует результаты за весь год в конце февраля. Уже одно это должно поставить компанию на путь достижения общих целей всей компании.

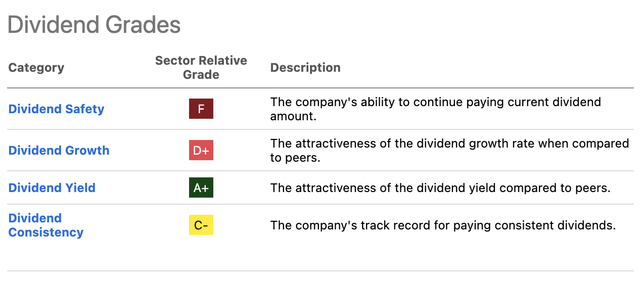

Аналогичным образом, гораздо более высокий целевой показатель среднегодового темпа роста свободного денежного потока компании (5%) во многом является результатом нормализации капитальных затрат, поскольку развертывание волоконно-оптических сетей проходит пиковые уровни. Это также ставит дивиденды Telefonica на более прочную основу, чем может показаться в настоящее время: в системе показателей дивидендов Seeking Alpha TEF получила лишь скромную оценку «F» за безопасность дивидендов по сравнению с сектором.

Ежегодная выплата в размере 0,30 евро (~ 0,33 доллара за АДА) равняется примерно 1,7 миллиарда евро в денежном выражении, поглощая большую часть 2 миллиардов евро свободного денежного потока, который компания ожидает отчитаться за 2023 год. в ближайшие пару лет это высвободит около 800 миллионов евро ежегодного профицита денежного потока, прежде чем рассматривать органический рост. Леверидж составляет около 2,5x OIBDA-aL (т.е. после аренды), и руководство планирует его умеренное снижение до 2,25-2,5x к 2026 году. Это оставляет мало места для повышения дивидендов в течение следующих нескольких лет, поэтому, хотя доходность выглядит достаточно безопасной на уровне около Сейчас 8%, я не вижу большого роста в ближайшем будущем.

Акции выглядят недооцененными примерно на 25%

На момент написания АДА Telefonica торгуются по цене 4,18 доллара за штуку, а обыкновенные акции, зарегистрированные в Мадриде, стоят по 3,82 евро за штуку. Это означает, что стоимость предприятия составит около 57 миллиардов евро (~ 63 миллиарда долларов США) исходя из примерно 5,7 миллиардов акций в обращении и около 35 миллиардов евро общего чистого долга (включая обязательства по аренде).

На мой взгляд, это в основном составляет консолидированный бизнес Telefonica, что дает СП VMO2 возможность значительного роста. Сейчас бразильские и немецкие предприятия Telefonica котируются на соответствующих фондовых биржах, поэтому оценить их стоимость относительно просто, поскольку рынок уже предоставил представление. Акции Telefonica Brasil торгуются с коэффициентом форвардной EBITDA примерно в 4,7 раза по данным Seeking Alpha, а акции Telefonica Deutschland торгуются с коэффициентом, кратным примерно 4,2x. Это составляет чуть менее 40% от общей стоимости предприятия Telefonica с поправкой на миноритарные пакеты акций. Прирост в 4,7 раза к сегменту HispAm, как и в Бразилии, принесет еще ~13%, оставив около 50%, или ~28 миллиардов евро, испанскому бизнесу. Это соответствует коэффициенту OIBDA, кратному примерно 6x, что выглядит разумным для ведущей компании на рынке с устойчивой прибыльностью. Лучшие действующие телекоммуникационные компании в Европе, KPN (OTCPK:KKPNF)(OTCPK:KKPNY) и Swisscom (OTCPK:SCMWY)(OTCPK:SWZCF), торгуются с коэффициентом более 7,5x, поэтому 6x для испанского бизнеса не выглядит дорогим.

С учетом вышеизложенного учета стоимости предприятия Telefonica это дает возможность VMO2 достичь справедливой стоимости. Кабельные компании обычно торгуются с более высокими коэффициентами по причине, которую я изложил ранее, а именно потому, что у них менее обременительные требования к капитальным затратам с точки зрения модернизации своих сетей. VMO2 также является конвергентным игроком, что дает дополнительные преимущества, описанные выше. Коэффициент, соответствующий американским кабельным компаниям, таким как Comcast (CMCSA), Charter (CHTR) и Altice USA (ATUS), не был бы необоснованным, которые, согласно Seeking Alpha, торгуются в районе 7-8x EBITDA. В нижней части этого диапазона, с поправкой на чистый долг и долю Telefonica в СП, акционерный капитал будет стоить для Telefonica дополнительно ~0,90 евро за акцию (~1 доллар за ADS). Прибавив это к текущей цене акций, я получил справедливую стоимость чуть более 4,70 евро за акцию (~ 5,15 доллара за АДА), что предполагает потенциал роста справедливой стоимости примерно на 25%. В результате я присваиваю акциям Telefonica рекомендацию «Покупать».

Риски

Бизнес Telefonica сопряжен с многочисленными рисками. Валюта, пожалуй, наиболее очевидна: цена АДА определяется в долларах, но бизнес генерирует продажи и доходы в евро, фунтах стерлингов, бразильских реалах и различных других валютах Латинской Америки. Ее операции на развивающихся рынках, возможно, представляют собой дополнительный валютный риск, связанный с инфляцией и обесцениванием валюты, и это представляет собой существенную часть общего бизнеса Telefonica. Более того, телекоммуникационный сектор обычно отличается высокой конкуренцией и жестким регулированием, что может существенно повлиять на прибыльность. Поскольку телекоммуникационные услуги в значительной степени коммерциализированы, Telefonica вряд ли сможет что-то сделать, чтобы компенсировать давление на свои доходы, если она столкнется с этими препятствиями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")