: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Leggett & Platt, Incorporated (NYSE:LEG), диверсифицированный производитель потребительских товаров длительного пользования и промышленной продукции, вчера сообщила о результатах за четвертый квартал и весь 2023 год, вскоре после объявления о плане реструктуризации для повышения прибыльности. Честно говоря, это заявление не стало неожиданностью, поскольку LEG известна своей низкой валовой прибылью и, следовательно, имеет очень ограниченный потенциал для увеличения операционных расходов.

Мои постоянные читатели знают, что я очень внимательно слежу за компанией — главным образом из-за ее сильной зависимости от продаж потребительских товаров длительного пользования, которые плохо работают в условиях инфляции и весьма чувствительны к экономическим циклам. Итак, в этом обновлении я рассмотрю результаты деятельности компании в 2023 году и то, что инвесторы могут ожидать от 2024 года. Поскольку я уверен, что многие владеют акциями LEG как приносящими доход инвестициями, я также рассмотрю дивидендную безопасность компании и сделаю новый анализ. Посмотрите на долг Леггетта, его ликвидность и рентабельность денежных средств.

Прибыль Leggett & Platt за 2023 год – еще один непростой год

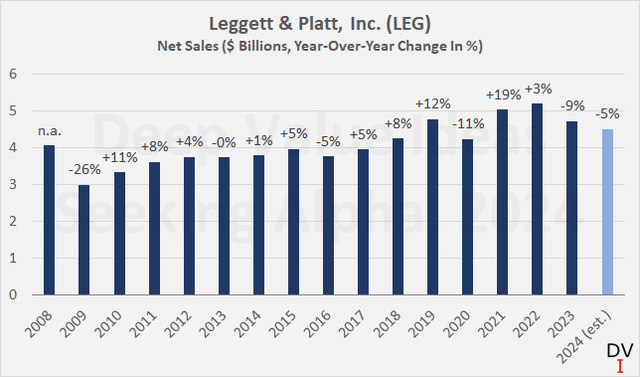

LEG сообщила о скорректированной прибыли на акцию (EPS) в 2023 году в размере $1,39, что на два цента лучше консенсус-прогноза. Чистая выручка составила $4,7 млрд, или на 8% ниже, чем в 2022 году, и, исключая влияние приобретений и продаж за последние двенадцать месяцев (см. мою последнюю статью), органические продажи снизились на 7% по сравнению с прошлым годом.

Слабые показатели выручки уже показывают сложную ситуацию со спросом в потребительских сегментах Leggett, но, поскольку компания является цикличной, показатель продаж все равно следует рассматривать в контексте постпандемического роста до $5,03 млрд в 2021 году (рис. 1). В то время компания выиграла от устойчивого восстановления спроса и, в частности, от высоких цен в подсегменте стальных стержней. В 2023 году слабая цена реализации в этом сегменте стала препятствием на уровне 5% — в консолидированном выражении. Другой основной причиной слабых показателей продаж (вклад в три процентных пункта) стала продолжающаяся слабость спроса на конечных рынках жилой недвижимости Леггетта.

При ближайшем рассмотрении в сегменте «Постельные принадлежности» зафиксировано падение продаж на 17%. Объем упал на 8%, и разница во многом связана с более слабой ценой реализации, связанной с сырьем, упомянутой выше. Продажи в другом потребительском сегменте — «Мебель, напольные покрытия и текстильные изделия» — упали на 11% по сравнению с прошлым годом, как и объем сегмента. Однако если исключить положительный эффект в 2% от более мелких приобретений, продажи упали бы на 13%. Как и в предыдущих кварталах, сегмент Specialty Products компании Leggett продолжает получать выгоду от продолжающегося восстановления после пандемии (особенно в аэрокосмическом секторе, см. слайд 20 презентации доходов). Продажи сегмента выросли на 14%, но без положительного влияния приобретения, о котором я говорил в своей последней статье, продажи выросли бы только на 7%.

На мой взгляд, инвесторы учли не только (продолжающуюся) слабость потребительских сегментов, которая, как ожидает руководство Leggett, продлится до 2024 года, но и рецессию, которая повлияет на все еще высокий спрос в сегменте специальной продукции. Однако, хотя генеральный директор Доллофф и его команда действительно ожидают замедления роста в этом сегменте, его объем все равно должен расти в низком процентном диапазоне. В то же время руководство также ожидает меньшего давления на потребительские сегменты. В целом ожидается, что в 2024 году объемы снизятся на процент от низкого до среднего, выражающийся однозначным числом. Ожидается, что продажи снизятся на такой же процент, до средней точки в 4,5 миллиарда долларов.

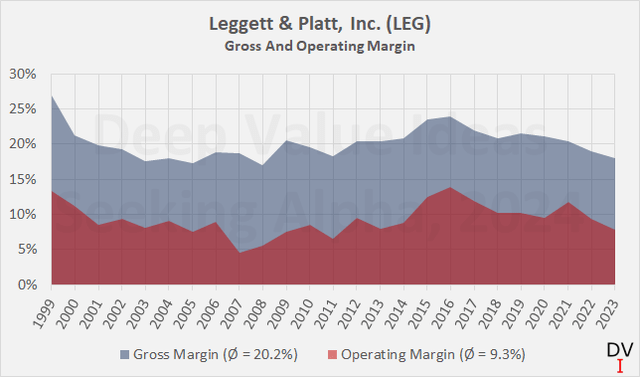

Что касается рентабельности, то до того, как операционная рентабельность LEG достигнет минимума 2007/08 года, еще есть много возможностей, но, учитывая постоянно сложную ситуацию со спросом и характерно низкую валовую (и операционную) прибыль Леггетта (рис. 2), неудивительно, что Компания не так давно объявила о программе реструктуризации. Точно так же нельзя отрицать, что компания, похоже, все еще испытывает трудности с приобретением Elite Comfort Solutions (ECS) в 2018 году. Через пять лет я ожидал большей прибыльности, учитывая, что ECS превратила Leggett в вертикально интегрированного производителя постельных принадлежностей.

И хотя гудвилл, связанный с приобретением стоимостью 1,25 миллиарда долларов, не был списан в 2023 году (по крайней мере, в какой-либо значительной степени), я по-прежнему считаю, что отчисления от обесценения нематериальных активов в размере 444 миллионов долларов, полученные в четвертом квартале 2023 года, указывают на вероятную нереализуемую синергию и более низкую, чем ожидалось, прибыльность. . Более глубокая оценка в настоящее время невозможна, поскольку компания не раскрывает все детали баланса в своих отчетах 8-K, связанных с прибылью.

Ожидается, что завершение реструктуризации займет около двух лет, и Леггетт ожидает, что в ходе этого процесса продажи потеряют 100 миллионов долларов. Затраты на реструктуризацию в размере от 65 до 85 миллионов долларов будут в основном профинансированы за счет продажи недвижимости. Ожидается, что в будущем единовременное сокращение продаж на 2,2% (процент, основанный на прогнозе на 2024 год) приведет к ежегодному увеличению EBIT в размере от 40 до 50 миллионов долларов США. Леггетт генерирует годовую операционную прибыль в размере около 450 миллионов долларов США (в среднем за пять лет), поэтому реструктуризация должна привести к единовременному положительному чистому эффекту в размере 8–10%.

Обновленная информация о дивидендной безопасности акций LEG

В настоящее время Леггетт выплачивает 0,46 доллара в квартал, поэтому компании необходимо генерировать как минимум 250 миллионов долларов свободного денежного потока для поддержания дивидендов. LEG — король дивидендов (52 года ежегодного увеличения), и руководство, очевидно, придает большое значение дивидендам. Но, конечно, сам статус дивидендного короля не является показателем безопасности дивидендов в будущем. Тем не менее, я думаю, что приверженность руководства является, по крайней мере, признаком того, что к сокращению дивидендов не будут относиться легкомысленно.

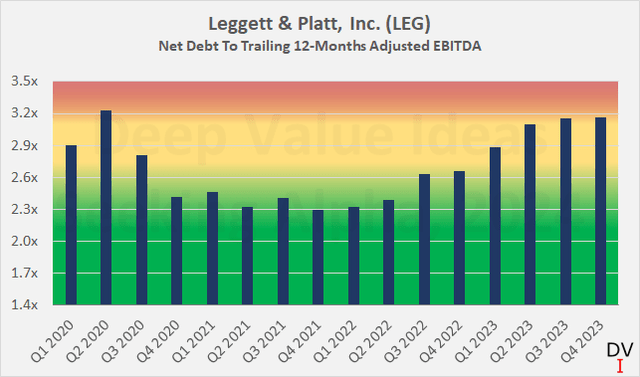

Однако, прежде чем мы оценим, может ли LEG по-прежнему позволить себе выплатить дивиденды (или увеличить их), давайте посмотрим на долг компании. Как я уже сообщал, менеджмент договорился о более гибких условиях со своими кредиторами, выходящими из пандемии. Рисунок 3, который иллюстрирует отношение чистого долга Леггетта к скорректированной EBITDA за последние двенадцать месяцев, показывает, что коэффициент левереджа все еще приемлем, но довольно близок к ковенанту долга 3,5x (пояснение на стр. 35, 10-й квартал 2023 г.).

Хорошей новостью является то, что коэффициент левереджа увеличился лишь незначительно по сравнению с предыдущим кварталом. Учитывая сохраняющуюся сложную ситуацию со спросом, можно ожидать дальнейшего увеличения коэффициента левереджа, хотя следует иметь в виду, что руководство может переключить часть вознаграждения сотрудников на выплаты, основанные на акциях. В 2024 году руководство ожидает, что полностью разводненное количество акций в обращении составит 138 миллионов, что представляет собой разводнение на 3,4%. Это значительно больше, чем в последние годы.

Помимо этого рычага, от 10 до 20% ожидаемой от реструктуризации выгоды EBIT будет реализовано уже во второй половине 2024 года, а затраты на реструктуризацию будут покрыты за счет сделки с недвижимостью.

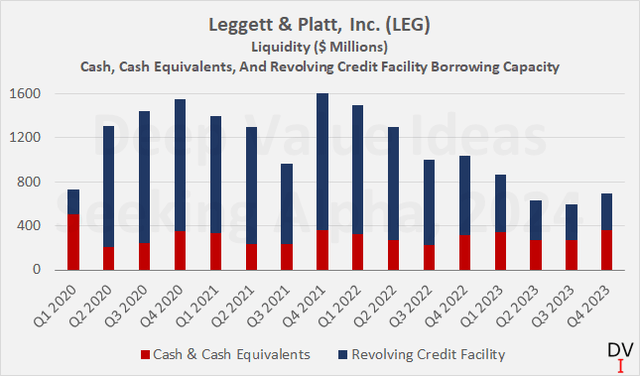

Хотя ликвидность значительно слабее, чем в конце 2021 года (лучший год Леггетта), она все еще приемлема и немного выше, чем в предыдущих кварталах. Тот факт, что денежные средства и их эквиваленты выросли примерно на 100 миллионов долларов по сравнению с предыдущим кварталом (красные полосы на рисунке 4), говорит мне о том, что конверсия денежных средств Леггетта является стабильной и значительно улучшилась после трудного 2022 года (проблемы с оборотным капиталом). Подробнее об этом позже. Учитывая, что возможности заимствования по «резервной» кредитной линии (синие столбцы на рисунке 4) зависят от доходов Леггетта, показателей ограниченности денежных средств и кредитного плеча, тот факт, что возможности практически не изменились поквартально, не следует рассматривать как непосредственную проблему. .

Профиль погашения долга Leggett & Platt практически не изменился (Рисунок 5). Увеличение средневзвешенной процентной ставки на 10 базисных пунктов по сравнению с предыдущим кварталом обусловлено несколько большей суммой задолженности по программе коммерческих бумаг компании. Долг со сроком погашения в ноябре 2024 года (300 миллионов долларов США), о котором я говорил в одной из своих предыдущих статей, будет погашен коммерческими бумагами, но, скорее всего, будет рефинансирован в долгосрочной перспективе, когда процентные ставки станут немного более выгодными. В этом отношении руководство действовало мудро в прошлом, как показывает пример выпуска 30-летних старших облигаций на сумму 500 миллионов долларов под 3,5% в ноябре 2021 года, когда процентные ставки все еще были чрезвычайно низкими. Но даже если процентные ставки останутся на нынешнем уровне дольше, я не вижу серьезной проблемы с точки зрения обслуживания долга. В своей последней статье я смоделировал коэффициент покрытия процентов Леггетта для такого сценария.

На мой взгляд, дивиденды Леггетта по-прежнему безопасны с точки зрения баланса. Теперь давайте посмотрим на свободный денежный поток (FCF), чтобы увидеть, может ли компания позволить себе выплаты акционерам денежных средств. В качестве примечания: я не рассматриваю традиционный коэффициент выплаты дивидендов, поскольку прибыль на акцию не обязательно отражает способность компании генерировать денежные средства.

В 2023 году Леггетт получил операционный денежный поток (OCF) в размере 497 миллионов долларов. Тот факт, что менеджменту удалось получить OCF, близкий к верхней границе прогноза, выпущенного год назад, является, на мой взгляд, подтверждением консервативной позиции менеджмента, особенно на фоне еще одного непростого года. Капитальные затраты в размере 114 миллионов долларов соответствовали прогнозу, поэтому Леггетт получил свободный денежный поток в размере 383 миллионов долларов, что соответствует довольно консервативному коэффициенту выплат около 64%.

Однако следует отметить, что оборотный капитал Леггетта сократился на 116 миллионов долларов в 2023 году (денежный эффект), поэтому я не ожидал бы столь же высокого свободного денежного потока в 2024 году. Учитывая это, прогноз руководства по OCF в размере от 325 до 375 миллионов долларов кажется понятным. . Ожидается, что капитальные затраты останутся на прежнем уровне (средняя точка в $115 млн), в результате чего дивиденды не будут полностью покрыты, если OCF будет близок к нижней границе прогноза. Однако, если OCF близок к средней точке, а капитальные затраты — к нижней границе, дивиденды останутся покрытыми, хотя и едва-едва.

В целом, я не думаю, что дивиденды Леггетта сейчас могут быть сокращены. Если ситуация со спросом не окажется значительно хуже ожиданий руководства, дивиденды по-прежнему будут покрываться за счет свободного денежного потока. И даже в случае, если свободный денежный поток не сможет полностью покрыть дивиденды, ликвидность Леггетта сможет восполнить этот пробел. Конечно, мне не нравится, когда компании выплачивают часть своих дивидендов заемными средствами, но до тех пор, пока руководство не прибегает регулярно к этому источнику денежных средств, я ценю это обязательство. Однако вполне возможно, что долг даже не увеличится, даже если свободный денежный поток не покроет полностью дивиденды — вспомните, что денежный буфер Леггетта последовательно улучшался и сейчас составляет 365 миллионов долларов. Компания рассчитывает выплатить около $240 млн в виде дивидендов в 2024 году.

Однако 52-е увеличение дивидендов компании, теоретически ожидаемое в мае, может оказаться совсем другой историей. Хотя рынок, скорее всего, увидит увеличение, соответствующее пятилетнему среднему темпу роста в 4%, как весьма позитивный знак, я ожидаю не чего иного, как символического увеличения, чтобы сохранить статус короля дивидендов. Менеджмент фактически намекнул на небольшое увеличение во вчерашнем пресс-релизе (ожидается, что дивиденды, выплаченные в 2024 году, будут примерно на 1% выше, чем в 2023 году), а во время сегодняшнего сообщения о финансовых результатах финансовый директор Бернс заявил, что компания рассчитывает выплатить годовой дивиденд в размере 1,84 доллара за 2024 год. , что соответствует увеличению на 1,4%.

Заключение

Leggett & Platt — компания, сильно зависящая от продаж потребительских товаров длительного пользования, которые плохо работают в условиях инфляции и очень чувствительны к экономическим циклам — сообщила о вполне понятных слабых результатах за четвертый квартал и весь 2023 год.

Ситуация со спросом остается сложной, и сегмент специализированной продукции Leggett & Platt, хотя и получает выгоду от восстановления аэрокосмической отрасли после пандемии и сохраняющегося высокого спроса в автомобильном подсегменте, в настоящее время не может компенсировать слабость потребительских сегментов.

Учитывая, что приобретение ECS в 2018 году по-прежнему не оправдывает ожиданий, а компания Leggett известна своей характерно низкой рентабельностью, объявление о программе реструктуризации не стало настоящим сюрпризом. Приятно видеть, что выгоды должны быть заметны уже во второй половине 2024 года, а потеря продаж незначительна (2% от ожидаемых продаж в 2024 году). Меня также радует, что сопутствующие расходы можно практически полностью покрыть за счет продажи некоторой недвижимости.

Свежий взгляд на кредитное плечо, ликвидность и срок погашения Leggett не выявил непосредственной угрозы дивидендам, но не заблуждайтесь — в настоящий момент дела у LEG идут не гладко. Хотя свободный денежный поток в 2023 году был очень стабильным (а улучшение буфера ликвидности вселяет некоторую уверенность), прогноз на 2024 год довольно слабый. Компания, скорее всего, выплатит всю (или немного) большую сумму, чем она ожидает получить в виде денежных средств в 2024 году. Если ситуация со спросом ухудшится значительно больше, чем ожидает руководство, вероятно сокращение дивидендов, но имейте в виду, что Доллофф и его коллеги обычно довольно консервативны в своих ожиданиях.

Однако, хотя я утверждаю, что дивиденды Leggett & Platt, Incorporated в текущих условиях безопасны, предстоящее 52-е увеличение дивидендов может оказаться совсем другой историей. На мой взгляд, неразумно ожидать роста на уровне пятилетних средних темпов роста в 4%.

Учитывая важность, которую руководство придает дивидендам, и его статус короля дивидендов, я не ожидаю, что оно легко потеряет этот престижный значок. Поэтому я ожидаю символического увеличения дивидендов в мае. В то же время я не верю, что руководство продолжит увеличивать выплаты (или сохранять дивиденды) несмотря ни на что. В конечном счете, долгосрочная финансовая стабильность компании является гораздо более важной целью, чем краткосрочная прибыль акционеров.

Большое спасибо за прочтение моей последней статьи. Согласны вы или не согласны с моими выводами, я всегда рад вашему мнению и отзывам в комментариях ниже. И если есть что-то, что мне следует улучшить или расширить в будущих статьях, напишите мне. Как всегда, рассматривайте эту статью только как первый шаг в вашей собственной комплексной проверке.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")