: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Наш текущий инвестиционный тезис:

- FOXF рассчитана на долгосрочный успех благодаря фундаментальной структуре своей отрасли (нишевым характеристикам) и развитой конкурентной позиции. Мы изо всех сил пытаемся понять, как можно противостоять этому на равных, используя превосходный опыт и отношения с отраслью.

- Его взлетно-посадочная полоса для роста по-прежнему привлекательна, поскольку неорганический рост работает, а его органическая траектория поддерживается ростом промышленности.

- Квартальные результаты показывают замедление роста, но мы не считаем это проблемой по сравнению с экономикой в целом. Несмотря на это, стоимость компании снизилась, что, на наш взгляд, указывает на ее ценность (доходность по свободному денежному потоку NTM ~5%).

Описание Компании

Fox Factory Holding Corp. (NASDAQ:FOXF) — ведущий разработчик, производитель и продавец продуктов, определяющих динамику езды, используемых в основном на велосипедах, бок о бок, дорожных и внедорожных транспортных средствах, снегоходах и мотоциклах. .

Цена акции

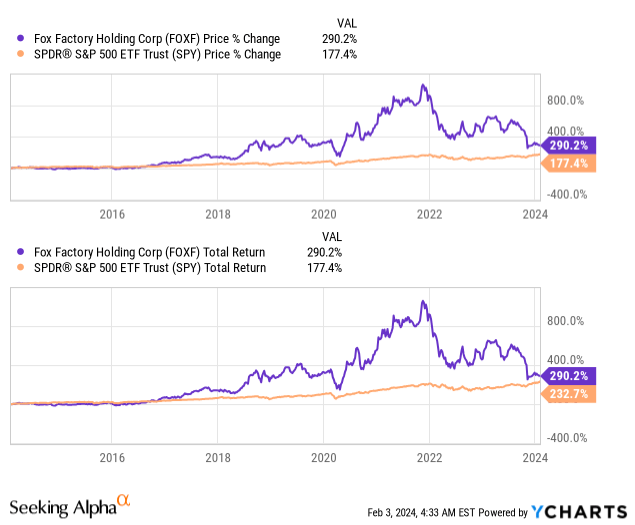

Динамика цен на акции FOXF была исключительной: за последнее десятилетие акционерам удалось вернуть более 400%. Это значительно превышает рынок в целом, иллюстрируя его впечатляющую траекторию. Это отражает историю последовательного роста компании, хотя динамика цен на акции наблюдалась во второй половине периода.

Финансовый анализ

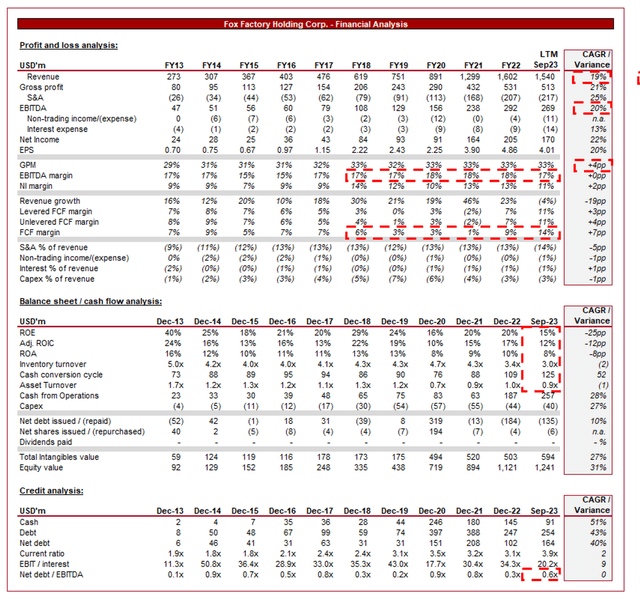

Выше представлены финансовые результаты FOXF.

Выручка и коммерческие факторы

Выручка FOXF невероятно выросла: среднегодовой темп роста составил +19% за последнее десятилетие. Рост был в высшей степени последовательным, с ускорением в постпандемический период. EBITDA сохранила темпы и составила +20%.

Бизнес модель

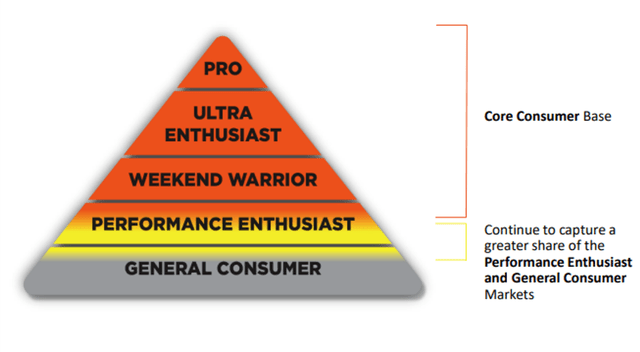

FOXF специализируется на высокопроизводительных амортизаторах и подвесках, обслуживая нишевые рынки, такие как внедорожники, горные велосипеды, мотоциклы и снегоходы. Акцент на специализированных компонентах высочайшего качества позволил создать лояльную клиентскую базу в этих отраслях, что обеспечивает регулярные продажи и сильный маркетинг.

Бизнес разделен на 3 части: специализированную спортивную группу («SSG») (сегмент велосипедного спорта), группу электромобилей («PVG») и группу приложений для послепродажного обслуживания («AAG»).

FOXF вкладывает значительные средства в исследования и разработки для создания инновационных, передовых технологий подвески. Ее опыт в разработке передовых систем демпфирования и амортизаторов не имеет себе равных в отрасли, что позволяет наладить отношения с мировыми компаниями. Это позволяет компании идеально привлекать энтузиастов и профессиональных спортсменов, стремящихся к превосходным результатам.

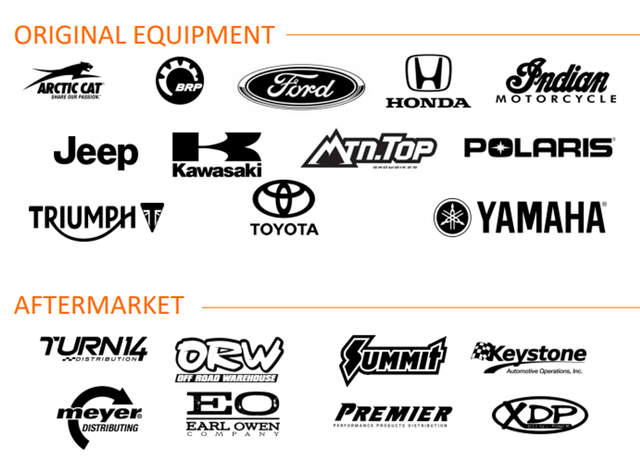

FOXF снабжает производителей оригинального оборудования (OEM) в различных отраслях (около 57% выручки), что в целом обеспечивает стабильный доход, особенно с учетом количества связей, которые поддерживает компания. Кроме того, ее сильное присутствие в секторе вторичного рынка (около 43% выручки) позволяет потребителям модернизировать свои существующие автомобили или оборудование, выходя на рынок энтузиастов и профессионалов, стремящихся повысить производительность.

Эти факторы позволили FOXF на протяжении многих лет создать прочную репутацию бренда, известного своей высококачественной и долговечной продукцией. Положительные отзывы в сочетании с одобрением профессиональных спортсменов, OEM-производителей и гоночных команд укрепили позицию компании как надежного выбора для энтузиастов, ищущих превосходные компоненты подвески. В сочетании с глубоким опытом в производстве мы считаем, что компания имеет широкий ров и сильные конкурентные позиции.

FOXF расширила свое глобальное присутствие, выходя на новые рынки по всему миру. Ее продукция доступна по всему миру, что позволяет извлечь выгоду из растущего интереса к внедорожным спортивным и прогулочным транспортным средствам в различных регионах. Важность здесь заключается в том, что трения, связанные с выходом на глобальный уровень, минимальны, если не считать каких-либо нюансов в производстве, что делает эту стратегию очень рентабельной.

Возможности для роста

Мы считаем, что следующие факторы в сочетании с существующей траекторией органического роста (дальнейшее проникновение на рынок и рост отрасли) позволят бизнесу добиться здорового роста выручки в ближайшие годы:

- Слияния и поглощения — FOXF последовательно приобретала предприятия на протяжении последнего десятилетия, стратегически расширяя существующее предложение и углубляя свое присутствие в определенных сегментах. Руководство уверено, что потенциал для дальнейших приобретений останется сильным.

- Целевой маркетинг и спонсорство. Благодаря масштабам FOXF может вкладывать больше средств в целевые маркетинговые кампании и спонсорство на своих нишевых рынках. Такой подход гарантирует охват нужной аудитории и повышает конверсию.

- Разнообразный портфель продуктов. FOXF имеет возможность расширять существующее предложение продуктов, особенно в ответ на меняющиеся тенденции.

- Растущий спрос на отдых на свежем воздухе. Растущий интерес к активному отдыху на свежем воздухе, например, езде по бездорожью и езде на велосипеде, должен поддержать спрос на компоненты транспортных средств, повышающие производительность. Пандемия, похоже, ускорила эту тенденцию.

- Электронная мобильность. Разработка систем подвески, адаптированных для электромобилей, может обеспечить компании будущее и заранее подготовить ее к неизбежной тенденции к этому.

- Цифровая интеграция. Интеграция цифровых технологий в свою продукцию может создать видимость (и реальность) превосходного продукта. Это может быть связано с такими вещами, как анализ данных, профилактическое обслуживание и улучшение пользовательского опыта.

Поля

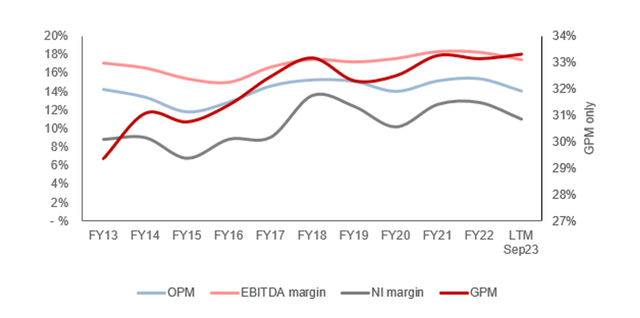

Маржа FOXF за последнее десятилетие выросла, но что более впечатляет, так это ее устойчивость. Улучшение является отражением преимуществ масштаба: GPM увеличился на 4пп, что частично компенсируется увеличением инвестиций в ДЗО для стимулирования продаж (+5пп к выручке).

Учитывая, что EBITDA-M в целом находится в диапазоне 17-18%, вполне вероятно, что этот уровень является максимальным, на котором компания может работать на нормализованной основе. Мы видим ограниченный риск снижения стоимости компании благодаря сильной бизнес-модели и конкурентному положению.

Квартальные результаты

Недавние показатели FOXF замедлились по сравнению с траекторией трехлетнего периода: рост выручки составил +19,4%, +5,8%, (1,5)% и (19,1)%. В связи с этим рентабельность немного снизилась, хотя остается неясным, снизится ли она в следующем квартале из-за сезонности.

На наш взгляд, замедление темпов роста компании связано с более широкой макроэкономической ситуацией. Из-за повышенных процентных ставок и инфляции потребители испытывают удар по финансам, что приводит к резкому росту стоимости жизни. Это способствовало сокращению дискреционных расходов там, где это возможно. Это также влияет на ритейлеров, которые теперь более осторожны с уровнем имеющихся у них запасов.

Заглядывая в будущее, мы ожидаем, что условия останутся сложными в следующем году, и, вероятно, улучшится после возобновления стимулирующей политики. Это, вероятно, означает, что FOXF предстоит столкнуться с препятствиями, хотя его сильная траектория предполагает, что компания может компенсировать большую часть этого давления.

Ключевые выводы за последний квартал:

- Снижение выручки (1,5)% является отражением снижения (58,6)% в сегменте Specialty Sports Group («SSG»), компенсированного увеличением чистых продаж PVG и AAG на 12,4% и 8,2% соответственно.

- Компания объявила о достижении соглашения о приобретении Marucci Sports.

- Это снижение связано с более высоким уровнем запасов по различным каналам, что позволяет предположить, что руководство было застигнуто врасплох неосведомленностью о меняющихся тенденциях запасов.

- Увеличение группы Powered Vehicles Group («PVG») в основном связано с высоким спросом в OEM-канале, что свидетельствует о ее продолжающемся сильном органическом росте.

- Увеличение подразделения Aftermarket Applications Group («AAG») в первую очередь связано с слияниями и поглощениями, в том числе с включением Custom Wheel House (приобретенной 23 марта), а также здоровым органическим ростом линейки продуктов для модернизации.

- Снижение GPM было в первую очередь обусловлено запасами, а также изменением ассортимента продукции, что компенсировалось повышением эффективности.

- Несмотря на более широкую рыночную конъюнктуру, руководство продолжит оценивать планируемые приобретения.

Баланс и движение денежных средств

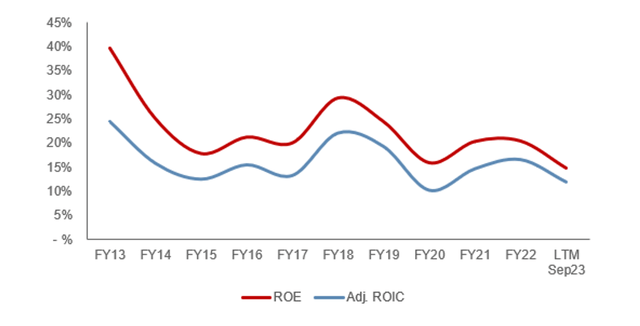

Баланс FOXF невероятно чист. Компания использует минимальный долг с соотношением ND/EBITDA 0,6x. Это было достигнуто благодаря сильным и последовательным свободным денежным потокам.

Выплаты акционерам были минимальными из-за реинвестирования компании в рост. За последнее десятилетие на приобретения было потрачено >600 миллионов долларов. Мы в целом поддерживаем это утверждение, полагая, что приобретения будут носить нарастающий характер.

Как показано ниже, ROE имеет тенденцию к снижению, что не является позитивным явлением. Частично это связано с увеличением наличных денежных средств: около 6% выручки в денежной форме на 23 сентября по сравнению с <2% до 2015 финансового года. При этом очевидно, что были достигнуты некоторые компромиссы. Эти приобретения явно привели к увеличению рентабельности и увеличению бизнес-модели, хотя при учете выплаченного вознаграждения (и, следовательно, приобретенного гудвила) оно является разводняющим фактором для акционеров. Учитывая, что в течение периода LTM были приобретения, эта цифра увеличится после целого года прибыльности, что будет способствовать весьма привлекательному уровню.

Перспективы

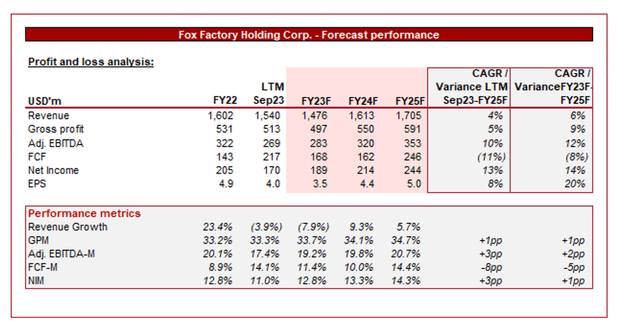

Выше представлено консенсусное мнение Уолл-стрит на ближайшие годы.

Аналитики прогнозируют замедление его роста: среднегодовой темп роста составит 4% в 24 финансовом году. В связи с этим ожидается, что маржа останется в целом неизменной.

Мы считаем эти предположения разумными, хотя, скорее всего, склоняемся к консерватизму. Органический рост выручки на уровне ~4%, если принять во внимание экономическую слабость всего 23-го финансового года и большей части 24-го финансового года, выглядит логичным и соответствует первому кварталу (при условии, что второй/третий кварталы фактически были разовыми из-за запасов). Консерватизм исходит из того факта, что приобретение было сделано, и есть дополнительные возможности для дополнительных. Как упоминалось ранее, мы ожидаем, что рентабельность останется на прежнем уровне.

Анализ отрасли

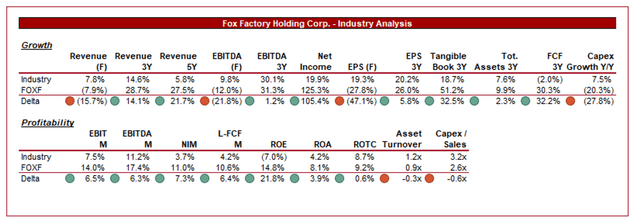

Выше представлено сравнение роста и прибыльности FOXF со средними показателями по отрасли, согласно определению Seeking Alpha (26 компаний).

FOXF показывает очень хорошие результаты по сравнению со своими аналогами (которые оцениваются как производители автозапчастей). Рост выручки FOXF значительно выше, чем у ее аналогов за 3 и 5 лет, а также по всем показателям прибыльности. Мы связываем это с сочетанием сильной бизнес-модели, обеспечивающей органический рост выше среднего, а также дополнительный неорганический рост за счет слияний и поглощений.

Кроме того, FOXF работает с существенно более высокой рентабельностью, что позволяет добиться более высоких показателей LFCF и ROE. Мы связываем это с ее непревзойденным конкурентным положением, а инновации и отношения позволяют компании успешно дифференцироваться.

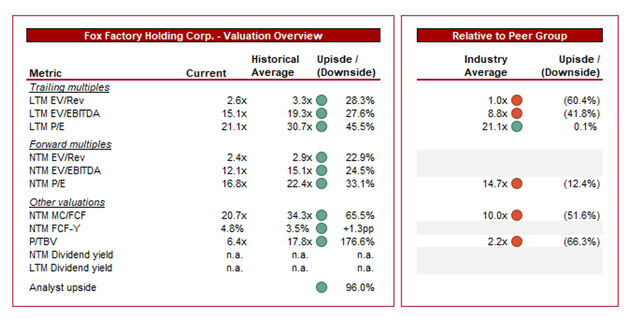

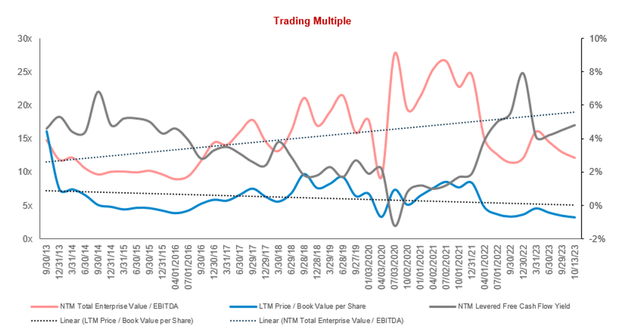

Оценка

FOXF в настоящее время торгуется на уровне 15x LTM EBITDA и 12x NTM EBITDA. Это скидка на исторический средний показатель.

На наш взгляд, дисконт к историческому среднему значению представляется необоснованным ввиду сильного финансового и коммерческого развития компании в этот период. У FOXF по-прежнему есть хорошие возможности для дальнейших приобретений, и в какой-то момент она переведет распределение капитала на обратный выкуп/дивиденды. Тем не менее, размер указанной выше скидки вводит в заблуждение из-за повышенных кратных коэффициентов в постпандемический период. По нашим оценкам, FOXF торгуется с нормализованной скидкой ~10%, а наша целевая премия составляет ~25%, что предполагает потенциал роста ~15%.

Кроме того, акции FOXF торгуются с премией примерно 41% к своим аналогам по LTM EBITDA и примерно 12% по NTM P/E. Учитывая сильные финансовые показатели компании и высококонкурентную бизнес-модель, мы считаем премию оправданной. Тем не менее, нас не полностью убеждает дельта NTM, особенно потому, что мы считаем, что FOXF находится в более выгодном положении для того, чтобы справиться с ухудшением макроэкономических условий, как только наращивание запасов нормализуется.

Наконец, оценка NTM FOXF в течение последнего десятилетия постоянно росла, поскольку инвесторы постепенно стали более оптимистично относиться к ее развитию. Компания опустилась ниже своей линейной траектории, при этом доходность NTM FCF остается высокой. Для нас это представляет собой привлекательную ценность.

Ключевые риски, связанные с нашей диссертацией

Риски для нашей текущей диссертации следующие:

- Значительный экономический спад, отразившийся на потребительских расходах.

- Усиление ценовой конкуренции приводит к уменьшению доли рынка.

Последние мысли

На наш взгляд, FOXF — это высококачественный бизнес. Компания имеет широкий рв благодаря своему глубокому опыту, глобальному бренду и отношениям с OEM-производителями. С этой позицией трудно конкурировать, о чем свидетельствует отсутствие размывания маржи и стабильно сильный рост.

На компанию влияет макроэкономическая ситуация, но мы полагаем, что ее ориентация на нишу и более широкую траекторию обеспечит ее относительную эффективность по-прежнему привлекательной.

Мы считаем, что акции FOXF торгуются ниже справедливой стоимости, при этом доходность NTM FCF составляет ~5%.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")