: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Пришло время поговорить об одной из самых «опасных» акций на моем радаре. В данном случае «опасный» относится к сочетанию экономических препятствий, рисков восстановления бизнеса и сокращения дивидендов.

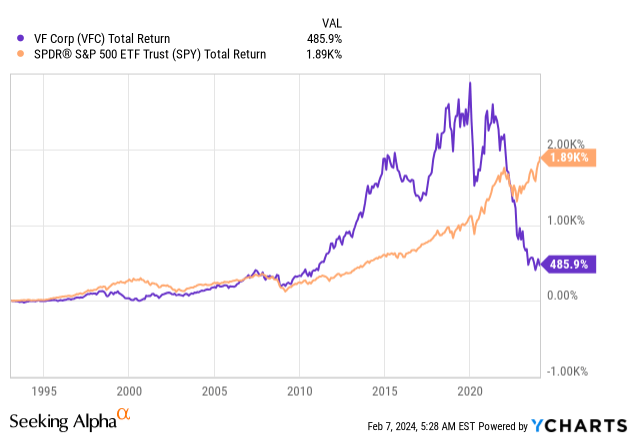

Как уже понятно из названия, эта компания — производитель одежды VF Corporation ( NYSE:VFC ) , гигант с рыночной капитализацией в 6 миллиардов долларов, цена акций которой упала со 100 долларов в декабре 2019 года до менее 16 долларов после только что опубликованной прибыли.

Эта распродажа полностью разрушила впечатляющие результаты после Великого финансового кризиса. До распродажи VFC стабильно опережала рынок благодаря своим сильным позициям в швейной промышленности.

К сожалению, сейчас компания потерпела огромное разочарование и пытается приспособить свой бизнес к очень нестабильной деловой среде.

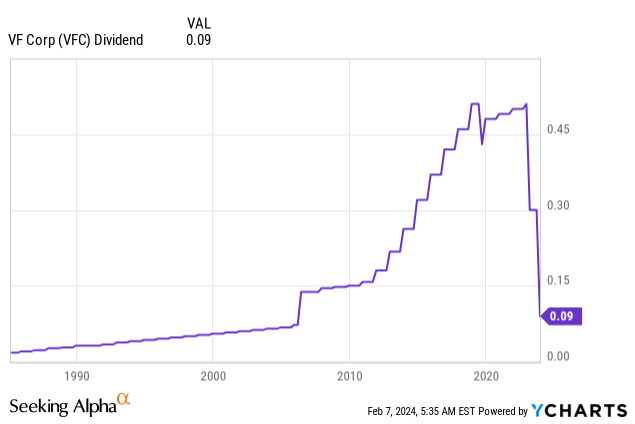

Это включало два крупных сокращения дивидендов, в результате чего дивиденды снизились до 0,09 доллара на акцию за квартал, что привело к доходности примерно 2%.

Говоря об этих дивидендах, моя последняя статья об этой компании была написана 31 октября, когда я использовал заголовок «Корпорация VF: более пристальный взгляд на еще одно сокращение дивидендов».

Вот часть моего вывода:

VF Corp, некогда процветающий производитель одежды, является ярким примером суровой реальности. Они сократили свои дивиденды на ошеломляющие 70%, а цена их акций резко упала. Хотя они и пытаются изменить ситуацию, впереди их ждет нелегкий путь.

Несмотря на мрачность, есть проблеск надежды. Корпорация VF потенциально может прийти в норму, но я не хочу рисковать.

С тех пор акции VFC выросли на 16%, отставая от S&P 500 (SP500) на 2 пункта. Однако после вчерашнего отчета о прибылях и убытках акции упали на 8% на премаркете, что снова привело к падению цены ниже $16.

В этой статье мы обсудим доходы компании и то, что это означает для соотношения риск/вознаграждение. В конце концов, если компания сможет успешно завершить реструктуризацию, это может стать золотой жилой.

Проблема в том, что на данный момент это большое ЕСЛИ.

Почему акции VFC снова распродаются

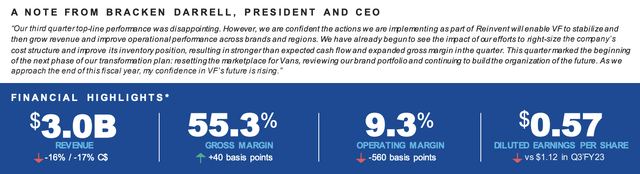

Начнем с худших новостей: в третьем финансовом квартале компании наблюдался значительный спад, в первую очередь связанный с различными факторами, такими как не по сезону теплая погода, операционные проблемы прошлого года, низкие показатели в определенных регионах и влияние киберинцидента.

VFC сообщила о снижении общей выручки на 17% в третьем квартале 2024 финансового года, при этом такие факторы, как сдвиг сроков оптовой торговли, повлияли на квартальные результаты.

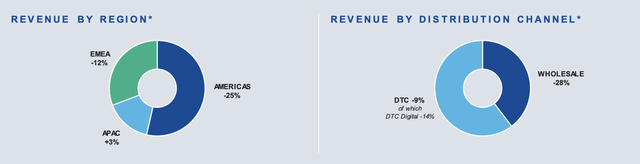

Что касается региональных показателей, в Северной и Южной Америке наблюдался значительный спад на 25%, главным образом из-за давления со стороны оптовой торговли, которая снизилась на 35%.

Кроме того, было отмечено снижение объемов продаж в DTC (прямые продажи клиентам) на 16%.

В регионе EMEA выручка снизилась на 12% из-за смещения сроков оптовых поставок и осторожного поведения потребителей.

Тем не менее, Азиатско-Тихоокеанский регион продолжил свой путь роста, увеличив выручку на 3%, что обусловлено положительными показателями всех брендов, кроме Vans и Dickies.

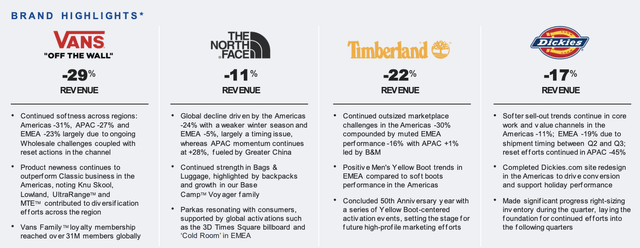

Анализ эффективности бренда также показывает неоднозначные результаты.

- Выручка North Face снизилась на 11%, в первую очередь из-за проблем в американском регионе и мягкости товаров для холодной погоды.

- У Vans произошло существенное снижение выручки на 29% во всех регионах, что отражает намеренные действия по перезагрузке, предпринятые для очистки рынка.

- Выручка Timberland снизилась на 22% из-за проблем в американском регионе и проблем с конкретным ассортиментом продукции.

- Выручка Dickies снизилась на 17%, в основном в регионе Америки, в то время как Supreme продолжал наблюдать широкий рост во всех регионах.

Учитывая, что Supreme продает товары по сверхдорогим ценам (среди прочего, толстовки стоимостью более 800 долларов), я считаю справедливым сказать, что общие результаты компании показывают, что потребитель, на которого она нацелена, находится не в лучшем положении. Я обсуждал это в бесчисленных статьях, поскольку считаю, что мы имеем дело с разделенной экономикой.

С одной стороны, «1%» извлекает выгоду из сильного фондового рынка, высоких цен на твердые активы и высоких ставок на наличном рынке.

С другой стороны, у нас есть большинство потребителей, которые практически не имеют сбережений, которые не получают выгоды от повышения цен на активы, но страдают от волны инфляции, которая началась в 2020 году.

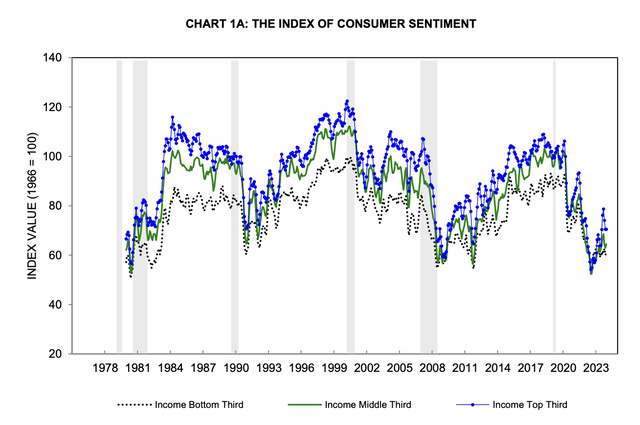

Как мы видим ниже, потребительские настроения в целом плохие. Однако худшие показатели наблюдаются в категориях с низким и средним уровнем дохода, на которые ориентируется VFC.

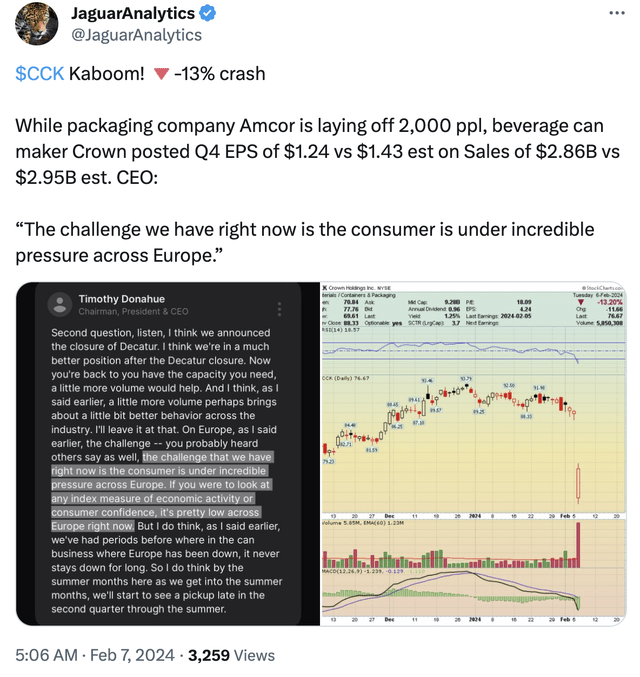

Приведенная выше диаграмма также хорошо сочетается с только что присланным мне твитом, в котором показан комментарий упаковочного гиганта Crown Holdings (CCK). В целом, упаковочные компании являются фантастическим индикатором здоровья потребителей, поскольку на них влияют фактические изменения объемов (больше продаж требует больше упаковочных материалов).

В компании отметили «невероятное давление по всей Европе», что подтверждают цифры VFC.

К сожалению, ситуация становится еще хуже, поскольку мы не обсуждали прибыль VFC.

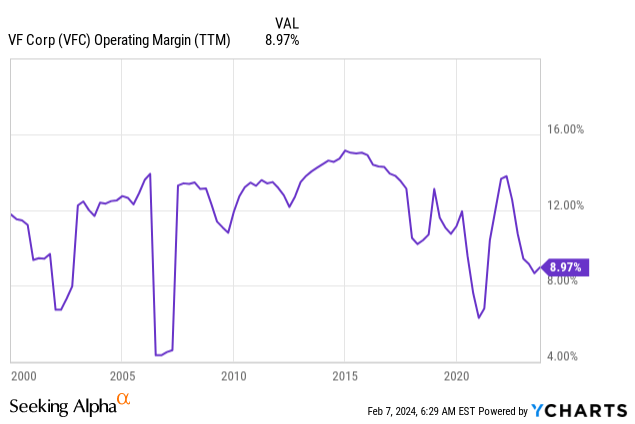

Несмотря на то, что компания смогла увеличить свою валовую прибыль на 40 базисных пунктов до 55,3%, благодаря попутному ветру, связанному с изменениями в структуре каналов и регионов, операционная рентабельность сократилась на 560 базисных пунктов из-за значительного сокращения коммерческих и административных расходов, что отражает срочность сокращения постоянных затрат, которые подводит меня к следующей части этой статьи.

Все внимание приковано к оздоровлению корпорации VF

В свете беспорядка, который произошел в третьем финансовом квартале компании, она понимает, что ей необходимо внести серьезные изменения – помимо сокращений дивидендов и объявлений, которые она уже делала в предыдущих кварталах.

Вот тут-то и вступает в игру стратегия поворота.

По сути, для решения проблем, с которыми сталкиваются ключевые бренды, компания реализовала многогранную стратегию восстановления, направленную на укрепление идентичности своего бренда и восстановление связи со своей основной аудиторией.

Эта комплексная стратегия включает в себя определение четкой цели бренда, сосредоточение внимания на инновациях продуктов и реализацию целевых маркетинговых инициатив.

Отдавая приоритет потребностям и предпочтениям своих наиболее влиятельных клиентов, компания стремится оживить интерес потребителей и обеспечить устойчивый рост, осознавая необходимость адаптации к меняющимся рыночным тенденциям для поддержания конкурентоспособности.

В конце концов, поскольку компании не могут влиять на макроэкономическую среду, все, что они могут сделать, — это адаптироваться и сосредоточиться на прибыли.

Ремонтные работы в Vans продолжаются. В течение квартала мы предприняли действия по перезагрузке оптового канала, чтобы обеспечить соответствие позиционирования бренда на рынке и ассортимента продукции направлению бренда. Влияние на выручку за квартал составило около 50 миллионов долларов. — Сообщение о прибылях VFC за 3К24.

Но подождите, это еще не все.

У него также есть нечто под названием «Reinvent».

Эта стратегия фокусируется на ключевых областях, необходимых для будущего роста и операционной эффективности.

Отдавая приоритет таким инициативам, как оживление бизнеса в США, реорганизация бренда, сокращение затрат и укрепление баланса, компания стремится улучшить свое конкурентное позиционирование и вернуться к созданию стоимости.

Что касается затрат, мы находимся на пути к достижению цели фиксированной экономии затрат в размере 300 миллионов долларов США, которая полностью находится под нашим контролем. В этом квартале мы начали упрощать и корректировать структуру компании, недвижимость и другие нестратегические области. — Сообщение о прибылях VFC за 3К24.

Или, говоря иначе, эта стратегия подчеркивает целостный подход к решению неотложных проблем и одновременному использованию возможностей долгосрочного роста.

С учетом вышесказанного, заглядывая в будущее, прогноз VFC на будущее отражает осторожный, но стратегический подход в условиях проблем и возможностей рынка.

Хотя компания воздержалась от предоставления конкретных рекомендаций на 2024 и 2025 финансовые годы, она предложила понимание потенциальных областей воздействия и стратегических инициатив.

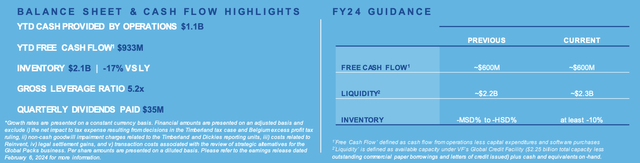

Одним из ключевых аспектов руководства является ожидание относительно свободного денежного потока на 2024 финансовый год, который остается неизменным. Компания ожидает, что в течение года свободный денежный поток составит около $600 млн.

Этот прогноз подтверждается вышеупомянутыми усилиями по сокращению запасов, при этом ожидания пересмотрены в сторону повышения с учетом сокращения как минимум на 10% к концу года.

Кроме того, VF Corporation ожидает, что ликвидность на конец года составит около $2,3 млрд, что намекает на гораздо лучшее финансовое положение.

Аналитики ожидают, что после сокращения дивидендов VFC сократит чистый долг с $5,8 млрд в 2023 финансовом году до $4,5 млрд в 2024 финансовом году, после чего потенциально последует дальнейшее снижение до $3,6 млрд в 2025 финансовом году.

Это будет означать постепенное улучшение коэффициента чистого левереджа до 2,3x.

Вдобавок ко всему, ожидаемый свободный денежный поток в размере 600 миллионов долларов в 2024 финансовом году будет означать доходность свободного денежного потока в размере 9% от его рыночной капитализации, которая повышена — особенно потому, что только четверть этой суммы предназначена для дивидендов!

Аналитики ожидают, что в ближайшие годы свободный денежный поток вырастет до более чем $900 млн, что указывает на путь к доходности свободного денежного потока на уровне 14%.

Это также является хорошим предзнаменованием для его оценки — с технической точки зрения.

Насколько дешевы акции VFC?

Очень дешево — по крайней мере, если судить по голым цифрам.

Используя данные таблицы ниже.

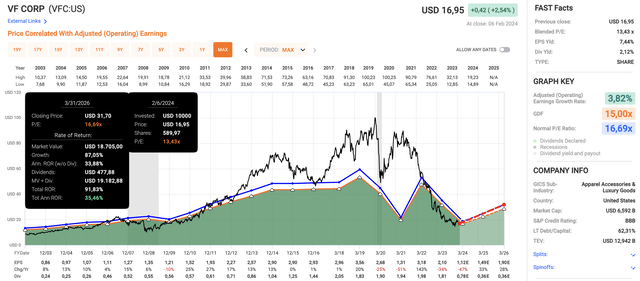

- VFC имеет смешанный коэффициент P/E всего 13,4x, что более чем на три пункта ниже его долгосрочного нормализованного коэффициента 16,7x.

- Хотя в 2024 году ожидается снижение прибыли на акцию на 50%, аналитики ожидают роста прибыли на акцию на 33% в 2025 году и на 28% в 2026 году.

- Если мы объединим доход в 16,7 раза, дивиденды и ожидаемый рост прибыли на акцию, справедливая цена акций компании составит 31 доллар и предполагаемая годовая доходность 35% до 2026 года!

Текущая целевая потребительская цена едва превышает 18 долларов, что показывает, что никто не ожидает, что VFC удвоится в ближайшие годы.

В основном это связано с высокой неопределенностью.

Когда я учился в старшей школе, я думал, что мне следует покупать все акции с низким коэффициентом P/E. Однако это опасно, особенно когда имеешь дело с компаниями, находящимися в трудном положении.

Например, предположим, что компания XYZ торгуется с 5-кратной прибылью и целевой ценой в 100 долларов. Он испытывает трудности из-за сложной экономической ситуации и неэффективности операционной деятельности.

В этом гипотетическом сценарии я покупаю акции по цене 100 долларов, делая ставку на восстановление.

Однако компании не удается восстановиться, и прибыль падает еще на 50%, что спровоцирует еще одну распродажу акций на 50%.

Сейчас акции по-прежнему торгуются с пятикратной прибылью, но я упал на 50%.

Это также объясняет, почему VFC упал на 8% после сообщения о прибылях, поскольку дешевые акции могут дешеветь, когда рынок не верит в фундаментальный отскок — точно так же, как дорогие акции могут оставаться дорогими, когда рынок доверяет перспективам роста.

Следовательно, несмотря на низкую оценку, я все равно воздержусь от присвоения акциям рейтинга «Покупать», поскольку я просто не могу заставить себя пойти на такой большой риск.

Однако — и это ключевой момент — если компания сможет добиться восстановления, потенциально подкрепленного более сильными потребительскими настроениями в будущем, цена ее акций может адаптироваться к более благоприятным условиям.

При таком сценарии VFC легко может вернуть 100–200% прибыли в течение 1–2 лет.

Если бы это произошло, я мог бы выглядеть дураком со своей нейтральной позицией по отношению к компании.

Короче говоря, если вы инвестор, который любит брать на себя большие риски ради потенциально больших вознаграждений, акции VFC могут подойти вам.

Однако, поскольку я более консервативный инвестор, который покупает потерпевшие крах компании только в том случае, если у них есть широкие рвы, я не могу заставить себя доказать, что VFC — это покупка.

Слишком много неопределенностей – особенно в свете стратегии оздоровления и развития потребительских настроений.

Еда на вынос

Бурный путь VF Corp отражает суровую реальность инвестирования в компании, испытывающие трудности.

Несмотря на исторический успех, недавние проблемы привели к значительным неудачам, включая резкое сокращение дивидендов и резкое падение цен на акции.

В то время как компания начала путь к оздоровлению, сосредоточенный на сокращении долга, узнаваемости бренда и операционной эффективности, неопределенность остается большой, что делает эту ставку рискованной для консервативных инвесторов, таких как я.

Однако тех, кто готов пойти на риск, могут ожидать потенциальные выгоды, если VF Corporation успешно пойдет по пути восстановления на фоне меняющейся динамики рынка и потребительских настроений.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")