: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

CME Group Inc. (NASDAQ:CME) — компания, оказывающая финансовые услуги, которую избегают многие инвесторы из-за ее, казалось бы, сложной бизнес-модели и высокой зависимости от производных финансовых инструментов. У меня складывается впечатление, что многие неправильно понимают риски компании (в частности, в отношении ее роли центрального контрагента) и поэтому избегают ее. На мой взгляд, это неправильно, поскольку я считаю CME отличным компаундером, с которым обращаются с осторожностью. В моих предыдущих статьях о компании я объяснил, почему я считаю, что CME является разумным дополнением к хорошо диверсифицированному (или, если хотите, всепогодному) портфелю: не несмотря на это, а благодаря предложению деривативов и доминирующему положению на рынке. .

В этом обзоре доходов я рассмотрю, чего инвесторы могут ожидать от предстоящего отчета за четвертый квартал, а также прошлый опыт CME по выполнению оценок аналитиков. Я по-новому взгляну на баланс CME Group, поскольку я — вопреки ожиданиям рынка и недавним спекуляциям — ожидаю «более высоких и продолжительных» процентных ставок. Наконец, я также расскажу, считаю ли я по-прежнему акции CME хорошей покупкой, поскольку финансовые показатели в целом снова в плюсе, и поделюсь своей обновленной оценкой.

Когда CME Group сообщает о прибыли за четвертый квартал?

Руководство CME Group проведет конференц-звонок для обсуждения результатов за четвертый квартал и весь 2023 год в среду, 14 февраля 2024 года, в 7:30 (центральноевропейское время). Финансовые результаты, а также некоторые общие замечания публикуются на веб-сайте CME по связям с инвесторами в 6:00 утра.

Те, кто не сможет присутствовать на телеконференции, смогут просмотреть стенограмму, которая будет опубликована на сайте Seeking Alpha вскоре после мероприятия. Я настоятельно рекомендую прочитать комментарии и вопросы и ответы, поскольку руководство CME имеет тенденцию быть очень подробным — не только о деятельности компании, но и о некоторых макропоказателях (например, см. примечания в стенограмме 3 квартала 2023 года по энергетическому рынку).

Каковы были предыдущие доходы CME и чего ожидать от отчета за четвертый квартал?

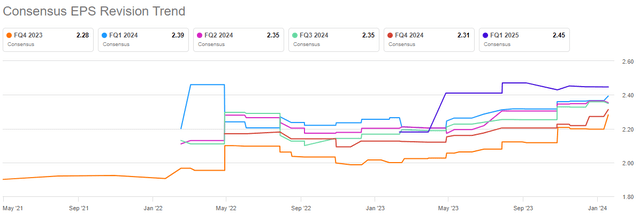

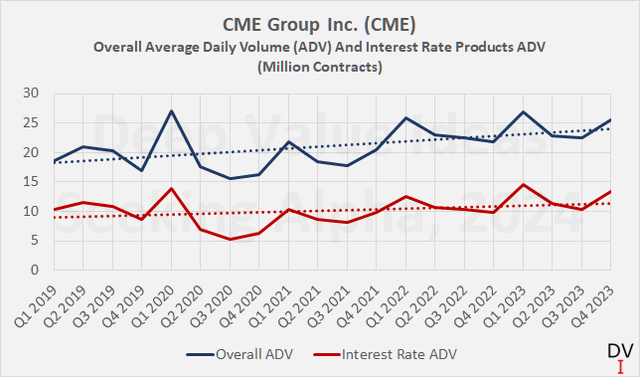

На мой взгляд, волатильность рынка в начале четвертого квартала (по индексу VIX), а также ралли облигаций после того, как долгосрочные казначейские облигации ненадолго превысили 5% в конце октября, следует рассматривать как попутный ветер для CME, главным образом потому, что ожидаемого более высокого объема торгов и из-за значительной подверженности фьючерсам на процентные ставки. Таким образом, положительный сюрприз по прибыли в следующую среду кажется вероятным, но в то же время было бы наивно ожидать существенно положительной реакции на акции CME просто потому, что аналитики, следящие за компанией, наверняка учли недавние события на рынке в своих оценках. Это можно увидеть, например, в положительном пересмотре прибыли (рис. 1). Тем не менее, стоит также отметить, что руководство CME ежемесячно публикует статистику по среднедневному объему контрактов (ADV) своих продуктов (например, данные за четвертый квартал и за весь 2023 год), подтверждая стабильные, обусловленные волатильностью, показатели в четвертом квартале. квартал (рисунок 2).

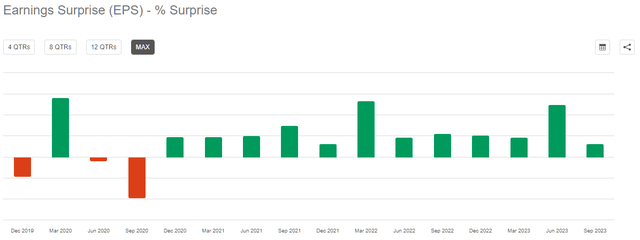

Но, несмотря на ожидаемые хорошие результаты, неожиданная статистика доходов, опубликованная Seeking Alpha, предполагает, что руководство CME склонно давать недостаточно обещаний, чтобы перевыполнять их. Так что в следующую среду все еще может быть (небольшой) положительный сюрприз. Оценки квартальной прибыли на акцию (EPS) превышались каждый квартал в течение последних трех лет (рис. 3).

При этом — и мои постоянные читатели знают, что я делаю упор на долгосрочную перспективу — я бы не стал чрезмерно анализировать вероятность превышения квартальной оценки и реакцию акций CME на такое краткосрочное развитие событий. Гораздо важнее иметь в виду общую картину.

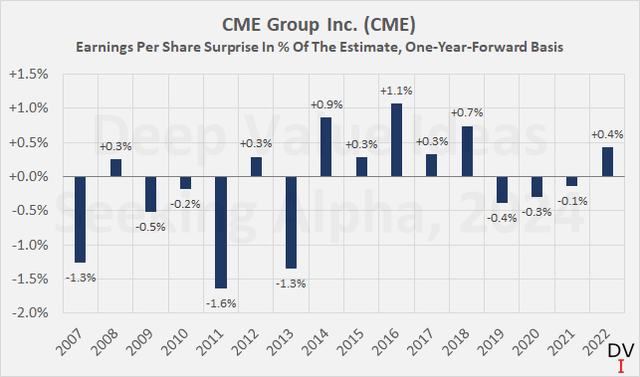

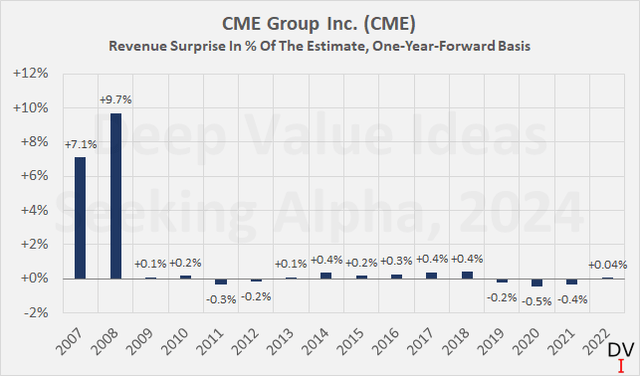

CME Group, как я объяснял в своих предыдущих статьях, занимает очень хорошую позицию по отношению к текущей ситуации, и ее проницательное руководство продолжает инвестировать и внедрять инновации (см. недавно объявленные запуски продуктов). С точки зрения прибыли, я думаю, говорит само за себя тот факт, что CME смогла соответствовать оценкам EPS на год вперед с точностью -0,1% и стандартным отклонением всего 0,8%, особенно включая 2007 и 2008 годы ( Рисунок 4).

Можно утверждать, что прибылью относительно легко управлять, но даже с учетом доходов руководство CME имеет сильную тенденцию обеспечивать результаты, соответствующие оценкам. Даже если мы включим два (значительно положительных) выброса доходов в 2007 и 2008 годах, среднее отклонение (+1,1%) и стандартное отклонение (2,9%) все еще настолько малы, что я считаю их незначительными (рис. 5). Хорошая предсказуемость доходов CME (и, конечно же, свободного денежного потока) является одной из причин (помимо ее уникального положения на рынке и звездной прибыльности (объяснение здесь)), почему я считаю акции стратегически важной позицией в своем портфеле.

Как изменится тариф группы CME, если процентные ставки останутся высокими в течение длительного времени?

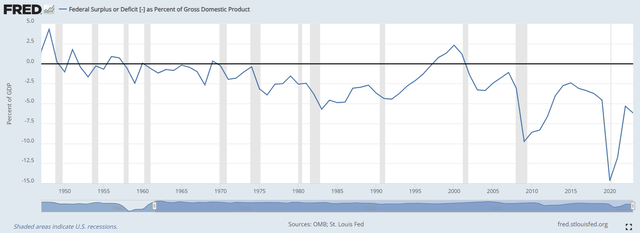

На первый взгляд этот вопрос может показаться несколько странным, поскольку рынок — как видно, например, по доходности долгосрочных облигаций и по-прежнему сильно перевернутой кривой доходности — ожидает снижения процентных ставок скорее раньше, чем позже.

Однако председатель Федеральной резервной системы США Джером Пауэлл недавно развеял эти фантазии и отметил, что считает первое снижение ставки в марте маловероятным — естественно, рынок отреагировал соответствующим образом. Более того, более сильный, чем ожидалось, рост числа рабочих мест в январе является еще одним свидетельством того, что экономика остается в состоянии, требующем чего-либо, кроме снижения ставок. Фискальную сторону уравнения (особенно в год выборов), конечно, также следует учитывать, причем косвенно, поскольку я твердо убежден, что устойчиво высокий дефицит (рис. 6) в значительной степени способствует сценарию более высокой и продолжительной инфляции. Таким образом, а также поскольку статус-кво в нефтегазовой отрасли (последствия сланцевого бума, ограничения капитала, связанные с ESG, эффекты второго порядка от налогов на непредвиденные доходы) приведет к повышению цен на энергоносители в долгосрочной перспективе, на мой взгляд, я сомневаюсь, что устойчивое снижение ставок уже на горизонте.

Я думаю, весьма вероятно, что нам придется привыкнуть к более высокому среднему уровню инфляции, чем тот, к которому мы привыкли благодаря преобладающим дефляционным факторам последнего десятилетия, поэтому процентные ставки, вероятно, также останутся повышенными (но сравнительно ниже). По моему мнению, разумно ожидать, что Федеральная резервная система (и другие центральные банки) намеренно примут умеренно отрицательную реальную доходность.

Хорошей новостью является то, что CME Group с ее широким спектром деривативов играет очень важную роль в хеджировании бизнеса — будь то процентные ставки, обменные курсы или сырьевые товары, среди многих других. Несмотря на то, что компания должна продолжать процветать в этой среде, по-прежнему важно посмотреть, насколько хорошо сама компания застрахована от сценария более высоких процентных ставок в пользу более длительных.

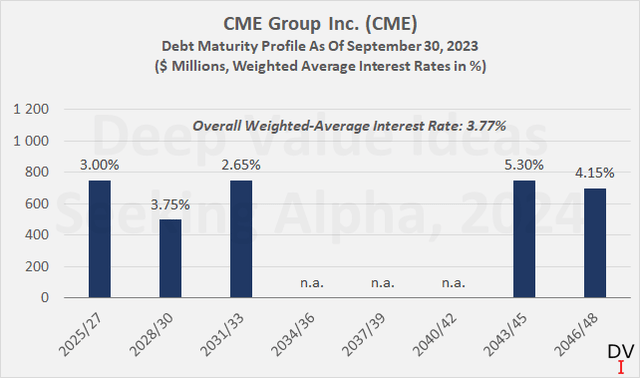

На конец третьего квартала 2023 года валовой долг CME составил около 3,4 миллиарда долларов. Учитывая, что компания придерживается сбалансированного подхода к слияниям и поглощениям и в последнее время не объявляла о каких-либо приобретениях, ожидается, что ее валовой долг останется стабильным на конец года.

В настоящее время CME выплачивает средневзвешенную процентную ставку в размере 3,8% по своему долгу, что значительно ниже рыночной ставки. Краткосрочные облигации имеют сравнительно более низкую доходность (рис. 7), поэтому можно ожидать, что покрытие процентов CME снизится по мере рефинансирования своего долга. Однако даже если мы предположим, что CME Group выплатит купон в размере 5,0% по вновь выпущенным долгосрочным долговым обязательствам (текущая доходность к погашению ее облигаций 2018/48 года является достаточно хорошей оценкой), а процентные ставки останутся на текущем уровне еще пять лет. лет средневзвешенная процентная ставка увеличится всего на 60 базисных пунктов до все еще вполне управляемых 4,4%. Если предположить, что текущий свободный денежный поток компании (2,6 млрд долларов, в среднем за 2020–2022 годы) останется неизменным в обозримом будущем, коэффициент покрытия процентов CME упадет с 21x до 18x. Я считаю, что это крайне консервативный рычаг – в том числе потому, что маловероятно, что компания с монополистическими тенденциями не сможет увеличить свой свободный денежный поток в течение нескольких лет.

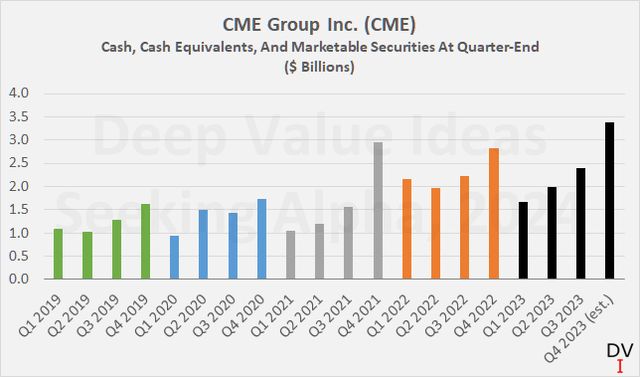

Однако стоит также отметить, что CME обычно поддерживает значительный денежный буфер, что еще больше увеличивает его — и без того очень комфортный — коэффициент покрытия процентов. Если мы предположим, что CME получает 3,0% от своих денежных средств, их эквивалентов и рыночных ценных бумаг (2,4 миллиарда долларов США на конец третьего квартала), коэффициент покрытия процентов улучшится с 21x (см. выше) до 45x — или 33x, если процентные ставки останутся на текущем уровне. уровнях в течение 5 лет и при условии рефинансирования долга, как указано выше.

Однако, учитывая, что CME выплатила щедрые специальные дивиденды в размере $5,25 на акцию в январе (ожидаемый отток денежных средств в размере $1,9 млрд), базовый баланс денежных средств компании значительно ниже, чем можно было бы предположить в размере $2,4 млрд на конец третьего квартала. Периодическое увеличение денежных средств, их эквивалентов и рыночных ценных бумаг в течение года показано на рисунке 8. Данные также показывают, что денежный буфер CME увеличился в среднем за эти годы — с 1,26 миллиарда долларов в 2019 году до 2,3 миллиарда долларов в 2022 году. Хотя я не хочу вдаваться в спекуляции, это может быть признаком того, что компания планирует совершить приобретение в ближайшем будущем (напомним, что конкуренту InterContinental Exchange Inc., ICE, был дан зеленый свет на приобретение Black Knight , Inc. в августе 2023 г.).

В целом, я очень уверен, что CME может управлять (и фактически процветать) в условиях более высоких и долгосрочных процентных ставок — не только с точки зрения операционной деятельности и профиля риска (см. мою первую статью), но и с точки зрения устойчивости баланса. . Компания имеет сильный резерв денежных средств, что обеспечивает ей гибкость для оппортунистических приобретений. Хотя сильный и регулярный свободный денежный поток компании (базовая маржа 50%+) уже должен очень хорошо защитить ее от экономических спадов, поддерживаемый ею денежный буфер обеспечивает еще один уровень безопасности.

CME — это крепость, но стоит ли ее покупать по текущим оценкам?

В первом и втором кварталах прошлого года, после краха Silicon Valley Bank (OTC:SIVBQ), рынок особенно избегал акций финансовых компаний. Неопределенность, вызванная прежде всего беспрецедентно быстрым повышением ставок Федеральной резервной системой (и, конечно, отсутствием адекватного балансового хеджирования в некоторых банках), открыла несколько прекрасных возможностей.

Но, конечно, акции CME Group не были одними из «младенцев, выброшенных вместе с водой» (см., например, мою статью о Truist Financial Corp., TFC и US Bancorp, USB). Это компания очень высокого качества, которая имеет премиальную оценку, но, как я объяснил в своей первой статье, я по-прежнему считаю соотношение цены и прибыли более 20 фундаментально приемлемой оценкой, как и доходность свободного денежного потока. 4,0%.

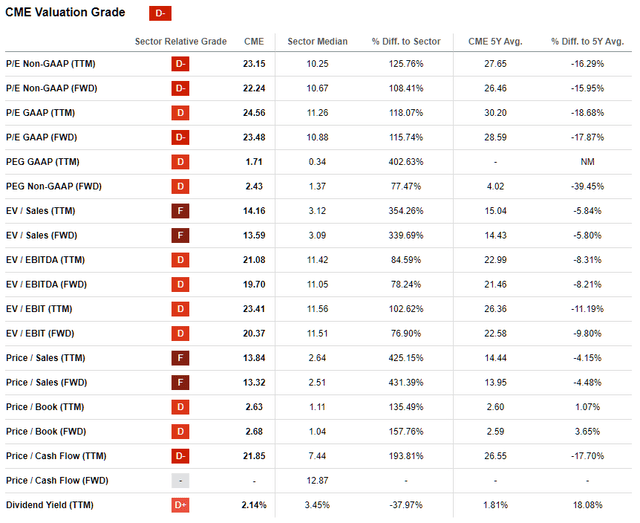

Акции CME с момента моей первой статьи прибавили 25%, что соответствует индексу S&P 500 (SPY), что позволяет предположить, что они столь же дороги (и, следовательно, рискованны). Однако хорошо известно, что доходность SPY в 2023 году во многом обусловлена феноменальными показателями «Великолепной семерки» (я не буду здесь обсуждать, оправданы ли их текущие мультипликаторы), тогда как более широкий рынок по-прежнему оценивается вполне справедливо. Кроме того, стоит отметить, что доходы CME делятся примерно 80/20 между приростом капитала и дивидендами. Наконец, высокие операционные показатели компании практически не изменили ее оценку, хотя цена ее акций выросла на 34 доллара, или почти на 20%. Но не заблуждайтесь: акции CME определенно недешевы (табл. 1). Давайте посмотрим поближе…

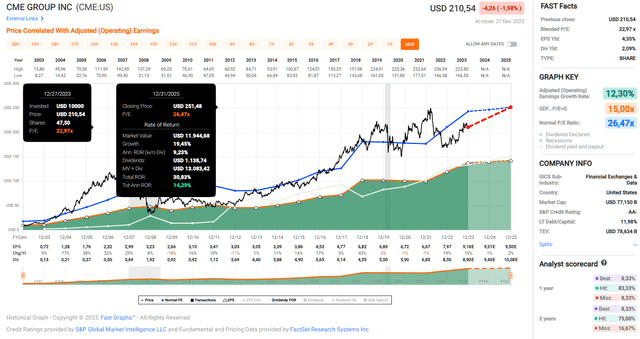

При сегодняшней цене около 206 долларов США акции CME торгуются с коэффициентом скорректированной прибыли, чуть более чем в 22 раза, что значительно ниже долгосрочного среднего показателя прибыли, равного 26 (рис. 9). Таким образом, теоретический потенциал доходности в течение следующих трех лет составляет около 16% в год с учетом дивидендов или чуть менее 12% без учета дивидендов. Я думаю, что «нормальный» коэффициент P/E в районе высоких 20 для CME немного высок — особенно из-за его долгосрочных средних темпов роста «всего» 8% (среднее за пять лет) и 12% (очень долгосрочное значение). Среднее значение за период, синяя линия на рисунке 8), что соответствует значениям отношения цена/рост прибыли (PEG) 3,2 и 2,2 соответственно.

Но даже если акции сохранят свой текущий коэффициент, чуть более чем в 22 раза превышающий прибыль, потенциальная годовая доходность составит 10% (включая дивиденды). Я доволен такой доходностью еще и потому, что считаю, что значительная ее часть будет приходиться на дивиденды. Конечно, я не говорю, что CME может или будет продолжать увеличивать свои регулярные и специальные дивиденды с годовым темпом роста более 10%, как это было в течение последнего десятилетия, но ожидаемая сохраняющаяся высокая неопределенность на рынках должна иметь положительное влияние на прибыль и, следовательно, на рост дивидендов.

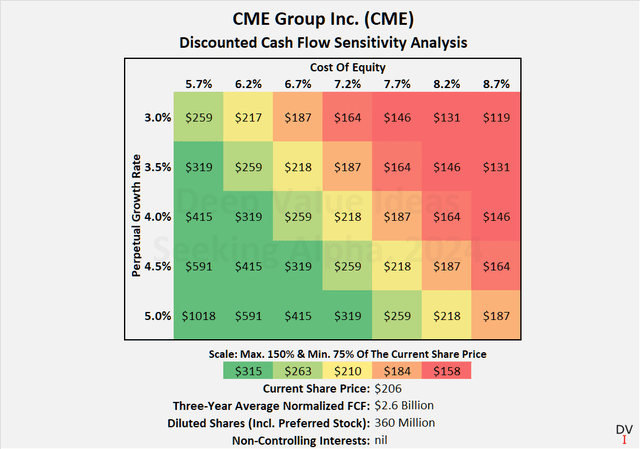

Также стоит по-новому взглянуть на оценку акций CME с точки зрения свободного денежного потока. Свободный денежный поток компании, скорректированный с учетом движения оборотного капитала и вознаграждений, основанных на акциях (в конечном итоге, разбавление, связанное с компенсациями, должно быть компенсировано обратными выкупами), вырос в среднем на 14% за последние пять лет и на 12% за последнее десятилетие. — свидетельство первоклассной обработки денежных средств компании. Конечно, еще есть много возможностей для повышения эффективности, но в конечном итоге рост за счет увеличения рентабельности ограничен. В долгосрочной перспективе я считаю, что рост свободного денежного потока, соответствующий росту доходов, является вполне реалистичным ожиданием — то есть примерно на 5–6% в год. Чтобы оставаться консервативным, в моей модели дисконтированных денежных потоков (DCF) я буду использовать постоянный темп роста в 4%. Чувствительность модели к темпам роста можно увидеть на рисунке 10 (ось Y).

Из-за высокого качества моя личная барьерная ставка для инвестирования в такую компанию, как CME Group, довольно низкая, но все равно потребуется надбавка от 3% до 4% к долгосрочной безрисковой ставке. Поэтому я использую стоимость собственного капитала в размере 7,2% (доходность 4,23% по 30-летним казначейским облигациям плюс 3% премия).

Модель предполагает, что акции CME справедливо оцениваются в $206 или немного недооценены (скидка 5%). Однако, поскольку мы знаем, насколько чувствительны модели DCF к входным данным, делать здесь, казалось бы, точные прогнозы, конечно, бессмысленно. Суть в том, что я, конечно, не думаю, что акции дешевы по текущей цене, но как долгосрочный инвестор я рад добавить по этим ценам — даже если я уже не так полон энтузиазма, как в марте. 2023.

Заключение

CME Group Inc. объявит результаты за четвертый квартал и весь 2023 год в среду, 14 февраля, до открытия рынка. Пересмотр оценок прибыли в последние месяцы был положительным, что неудивительно, учитывая октябрьскую распродажу и высокую волатильность процентных ставок (и облигаций). Подобно управляющим активами, которые ежемесячно отчитываются о своих активах под управлением, CME также ежемесячно предоставляет краткую информацию для инвесторов. Отчеты руководства о среднедневном объеме контрактов по ряду продуктовых линеек (например, процентные ставки, энергетика) и данные за четвертый квартал выглядят очень позитивно. Поскольку аналитики, вероятно, в значительной степени учли последние события в своих оценках, я не ожидаю каких-либо существенных сюрпризов в следующую среду. Однако, на мой взгляд, гораздо важнее сосредоточиться на долгосрочной перспективе, а не на краткосрочном прогнозе цен на акции CME.

Группа CME управляется консервативно, имеет очень солидный баланс с рейтингом Аа3 и отличный рейтинг корпоративного управления (G-1 от Moody’s).

Он занимает чрезвычайно выгодное положение и извлекает выгоду из нынешней ситуации. Я ожидаю, что процентные ставки будут оставаться высокими дольше – вопреки распространенному мнению – главным образом потому, что я думаю, что инфляция стабилизируется на более высоком уровне, чем тот, к которому мы привыкли за последние два десятилетия. Оншоринг, протекционизм, хроническое недостаточное инвестирование в ископаемое топливо, поспешные инвестиции в альтернативные источники энергии с низким EROI (энергетический возврат инвестиций в энергию) и неблагоприятная демография – все это инфляционные факторы, которые, я считаю, более чем компенсируют продолжающиеся дефляционные силы, вызванные прогрессом в цифровизация (особенно искусственный интеллект).

Таким образом, я считаю акции CME важной «хеджирующей» позицией в моем диверсифицированном портфеле — в том числе с точки зрения дохода. CME Group предлагает лучшее из обоих миров — стабильно растущие базовые дивиденды (2,1% стартовая доходность, среднегодовой темп роста за пять и 10 лет более 9%) и дополнительные (но до сих пор выплачиваемые регулярно) ежегодные специальные дивиденды, которые приносят текущий доход. годовая доходность почти 5%.

Но, конечно, хеджирование не стоит никакой цены. Однако при коэффициенте P/E 22 и доходности свободного денежного потока 4% я по-прежнему считаю акции CME приемлемо оцененными. Я считаю своим приоритетом продолжать увеличивать свою позицию на CME по мере роста портфеля в целом (сейчас позиция составляет лишь около 1% портфеля), но, конечно, я предпочитаю покупать в неизбежно повторяющиеся периоды слабости.

Старая поговорка Уоррена Баффета, которую ранее понял его товарищ, покойный Чарли Мангер, очень хорошо сочетается с обоснованием инвестиций в акции CME:

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.Хороший бизнес по справедливой цене превосходит честный бизнес по отличной цене.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")