: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор компании

S&P Global Inc. (NYSE:SPGI) — диверсифицированная компания, предоставляющая финансовые услуги, в настоящее время работающая в 5 сегментах, каждый из которых признан мировым лидером в своей области. [Вся информация из SPGI Investor Factbook]

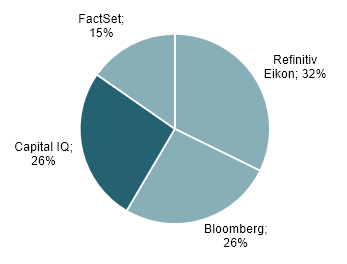

Рыночная информация. В рамках сегмента рыночной информации S&P предоставляет данные и аналитику рисков для клиентов, включая инвестиционные банки, управляющих активами и крупные корпорации. Флагманским продуктом является настольная и мобильная платформа Capital IQ, которая предлагает доступ к финансовым и нефинансовым данным для публично торгуемых и частных компаний, а также к подробной информации о национальной экономике, такой как кривые доходности и экономическая статистика, для примерно 325 тысяч пользователей в месяц. Работая в основном по подписке, этот сегмент имеет очень стабильную выручку, при этом 95% продаж являются регулярными. Основными конкурентами S&P в этом сегменте являются терминал Bloomberg, FactSet (FDS) и Eikon компании Refinitiv.

Основываясь на ежемесячных пользователях, я оцениваю, что Capital IQ будет иметь долю рынка примерно 1/4, опережая FactSet и примерно на одном уровне с Bloomberg, но отставая от Eikon.

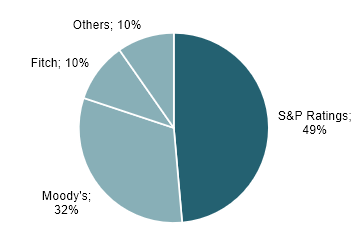

S&P Global Ratings Рейтинговое агентство S&P является крупнейшим из рейтинговых агентств «Большой тройки», наряду с рейтинговыми агентствами Moody’s (MCO) и Fitch, которые котируются на бирже, и предоставляет услуги по кредитному рейтингу крупным корпорациям, банкам и национальным правительствам с соотношением примерно 50/50 между транзакционными и не-транзакционными агентствами. доходы, связанные с транзакциями, и рыночная доля ~49%. После GFC 2008/2009 года в этом сегменте наблюдался постепенный сдвиг в сторону более высокой доли выдачи корпоративных кредитов и деятельности по мониторингу в отличие от более рискованных сделок по приобретению и структурированному финансированию, что помогло стабилизировать прибыль и прозрачность.

Commodity Insights Этот сегмент является ведущим поставщиком контрольных показателей и данных для мировых рынков сырьевых товаров и энергоносителей, обеспечивая охват всей цепочки создания стоимости и всех основных рынков. Подразделение было образовано в 2022 году путем слияния существующего бизнеса S&P Platts с приобретенным энергетическим подразделением IHS Markit. Около 90% доходов основаны на подписке и являются регулярными, в основном от оценки цен и анализа данных по энергетике и другим товарам, а остальные 10% поступают от консультационных услуг, связанных с транзакциями. Будучи сильно подверженным энергетическому переходу из-за своей традиционной ориентации на разведку и добычу нефти и газа, этот сегмент недавно расширил свой охват, предлагая также ценообразование и анализ данных по альтернативным видам топлива и сравнительному анализу выбросов, с целью помочь корпорациям и правительствам в достижении своих целей. ESG-цели.

Мобильность Подразделение «Мобильность» предлагает своим клиентам, в число которых входят все основные автомобильные OEM-производители и около 45 тысяч автосалонов, данные и инструменты для мониторинга и прогнозирования объемов продаж и производства. Кроме того, он также предоставляет аналитику оценки и ценообразования для автомобильных страховых компаний. Опираясь на сильные стороны SPGI в товарной аналитике, этот сегмент также начал предлагать углубленную информацию о металлах аккумуляторов, что имеет решающее значение для OEM-производителей для устойчивого перехода к электромобилям во всем их портфолио.

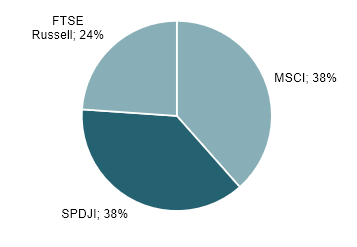

Индексы Dow Jones («SPDJI»)SPDJI является ведущим в мире поставщиком индексов для разных географических регионов и классов активов. Его наиболее известные продукты включают S&P 500 и промышленный индекс Доу-Джонса с активами на общую сумму 16,8 млрд долларов США, привязанными к индексам SPDJI. Как лидер отрасли, опережающий ключевых конкурентов MSCI и британский FTSE Russel, я считаю, что этот сегмент имеет исключительно хорошие возможности для получения выгоды от растущей привлекательности пассивных инвестиций, которые более чем удвоили его долю в общем объеме AUM с 22% в 2012 году до 46% в 2022 году. и, как ожидается, будет продолжать расти со среднегодовым темпом 12% до 2027 года. Несмотря на то, что S&P 500 остается ее самым важным индексом, с начала 2000-х годов SPDJI значительно увеличил долю других продуктов с 35% до 57% за счет запуска вновь созданных индексов. включая показатели ESG и устойчивого развития для всех классов активов.

Основываясь на годовой выручке за третий квартал 23 года, я оцениваю, что SPDJI и MSCI будут иметь около 38% доли в тройке крупнейших рынков, а FTSE отстает от них с долей в 24%.

Финансовый сплит

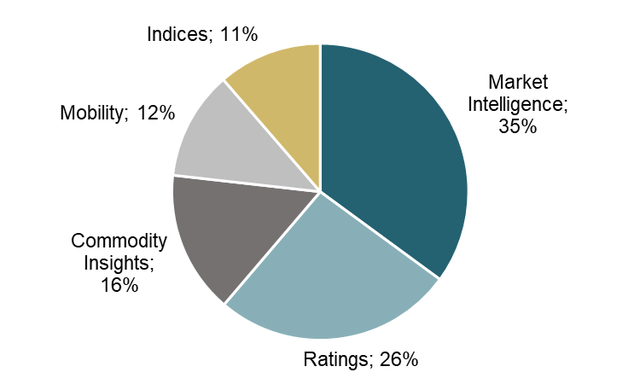

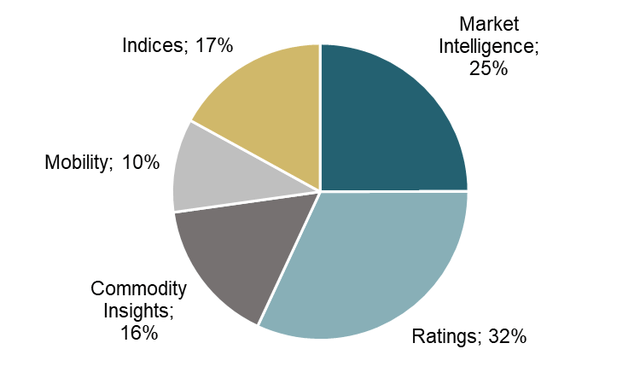

По состоянию на третий квартал 23 года SPGI получала большую часть своих доходов от сегментов рыночной информации и рейтингов, с меньшим вкладом от аналитики сырьевых товаров, мобильности и индексов.

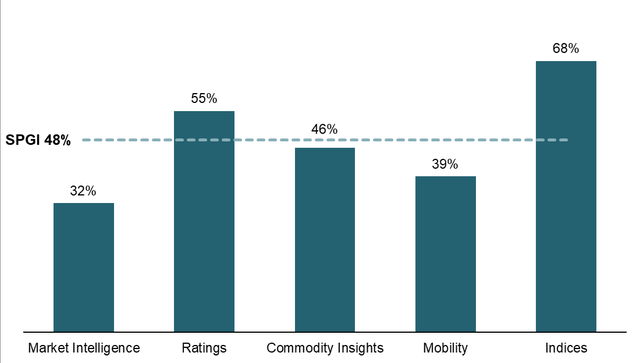

Что касается рентабельности, то показатели индексов и рейтингов выше среднего по корпоративным показателям, а рентабельность подразделения индексов примерно на 2000 б.п. выше консолидированной маржи EBIT в 48%, что дает компании более высокий вес в разрезе по EBIT, а доля Market Intelligence снижается до 25%.

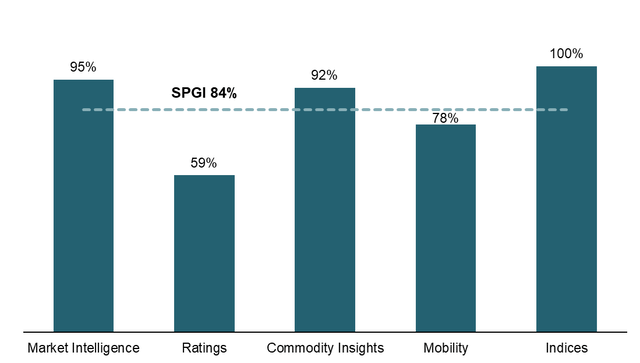

Будучи сервисным бизнесом, в котором большинство сегментов выставляют счета своим клиентам на основе долгосрочных подписок и лицензионных отчислений, SPGI генерирует ~84% общего дохода на регулярной основе, обеспечивая значительную прозрачность будущих доходов. Рейтинговый бизнес является заметным исключением с примерно равным разделением (45%/45/59% на 20/21/22 финансовые годы) между транзакционными и нетранзакционными доходами, что делает его единственным сегментом, в котором наблюдаются значительные колебания доходов (рост доходов в 22 финансовом году). -26% г/г).

Ключевой инвестиционный тезис

Сильная позиция по всем вертикалям, позволяющая опережать конкурентов по прибыльности и эффективности капитала, при этом недавнее снижение рейтингов может измениться

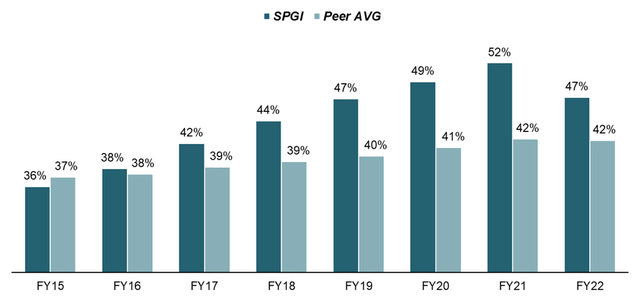

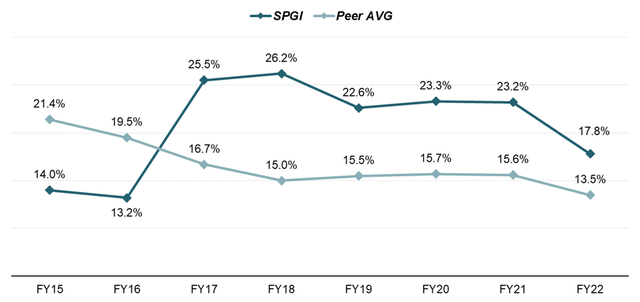

С 2015 года SPGI увеличила свою 3-летнюю рентабельность EBIT с ~36% в 2015 финансовом году до ~52% в 21 финансовом году, прежде чем резкое снижение доходов от высокорентабельных рейтингов и первоначальных затрат на интеграцию, связанных с слиянием IHS Markit, привело к сокращению до ~ 47% в 22 финансовом году. По сравнению с тем, что я считаю его основной группой аналогов (FDS/MCO/MSCI), SPGI значительно превзошла показатели, при этом операционная маржа конкурентов за этот период выросла примерно на 500 б.п.

На фоне более высокой рентабельности S&P также стабильно опережает показатели рентабельности капитала, достигая в среднем примерно на 30 % более высокой эффективности использования капитала, чем компании-аналоги, показавшие в целом отрицательную траекторию за этот период.

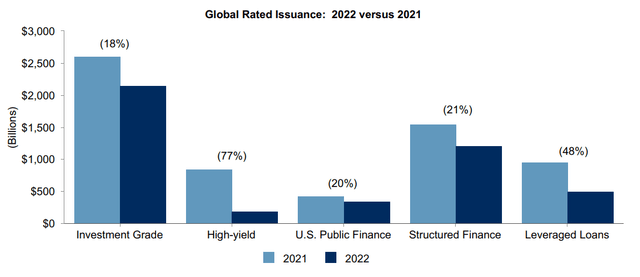

Как видно из показателей рентабельности и рентабельности инвестиций, 22-й финансовый год оказался непростым для SPGI и особенно для его рейтингового подразделения, учитывая резкий рост процентных ставок в США и во всем мире на фоне инфляционного давления, что привело к снижению доходов сегмента на 25,6%, что было вызвано значительно более низким уровнем выпуска долговых обязательств. Несмотря на продолжающийся устойчивый рост в других подразделениях, общая выручка SPGI в 22 финансовом году упала на 4,4%, а прибыль на акцию упала на 18,4% в годовом сопоставлении.

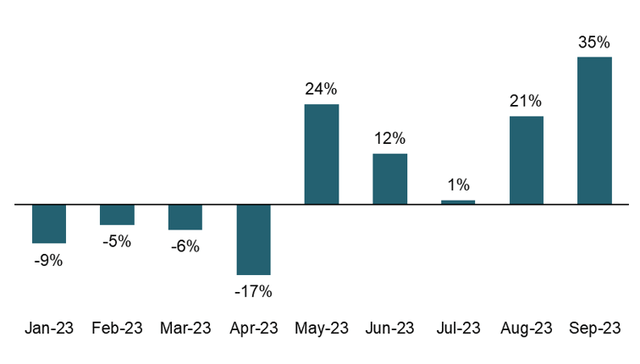

Тем не менее, по состоянию на третий квартал 23 основных кредитных индикатора стали положительными: в мае 2023 года наблюдался первый положительный рост выпущенных долговых обязательств и долговых обязательств с рейтингом S&P в годовом сопоставлении со скользящим средним показателем за 3 месяца на уровне 19% по сравнению с 11% в августе, что указывает на сильное и продолжающееся восстановление. на кредитных рынках на фоне растущей вероятности краткосрочного снижения ставок.

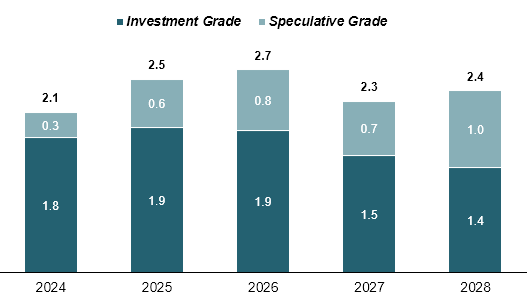

Учитывая, что кредитные рынки демонстрируют признаки восстановления, а корпоративный долг США составляет около $12 трлн со сроком погашения до 2028 года, я вижу значительные среднесрочные попутные ветры, которые будут способствовать догоняющему росту доходов и прибыли.

Успешная текущая эволюция портфеля с акцентом на ключевые тенденции в области ESG и пассивного инвестирования

Лидируя в отрасли на наиболее устоявшихся конечных рынках, в последние годы руководство все больше обращает свое стратегическое внимание как на улучшение и обновление существующих продуктов, так и на расширение в новых и развивающихся областях, особенно в области ESG/устойчивого развития и частных рынков.

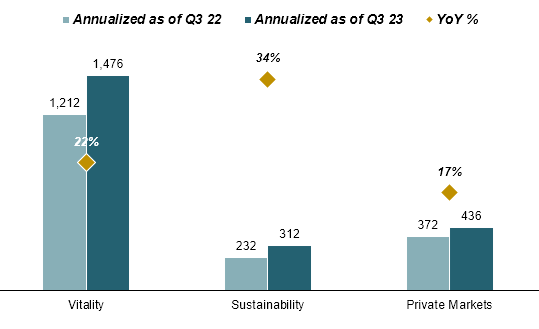

Одним из ключевых инструментов мониторинга этого является Индекс жизнеспособности, который был представлен в 2022 году как средство эффективного отслеживания доходов, полученных как от новых, так и от усовершенствованных продуктов. К таким продуктам относятся тематические индексы, оценки облигаций и более широкие исследования вторичного рынка. По состоянию на третий квартал 23 года индекс Vitality составил около 12% от общего объема продаж и составил $369 млн квартальной выручки, что уже значительно превышает первоначальную цель руководства по достижению 10% от общего объема продаж к 2026 году. Если посмотреть на текущие темпы продаж в годовом исчислении, Vitality вырос на 22%. в годовом сопоставлении до ~$1,5 млрд с ~$1,2 млрд, что указывает на сохраняющийся высокий спрос на новые и усовершенствованные продукты.

Помимо доходов от Vitality, руководство фокусируется на двух других ключевых областях роста: устойчивое развитие и решения для частных рынков, где рост продаж в годовом исчислении составил 34% и 17% соответственно, и на их долю пришлось 3% и 4% от общего объема продаж в третьем квартале 23 года. Руководство ожидает, что обе эти области и дальше будут демонстрировать уверенный рост на фоне попутных нормативных и экологических факторов, стремясь достичь соответствующих доходов в 26 финансовом году в размере $800 млн и $600 млн для устойчивого развития и частных рынков.

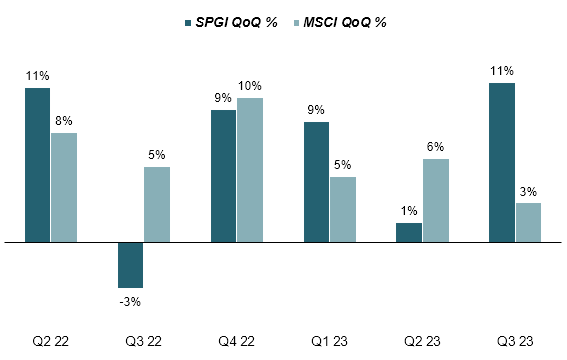

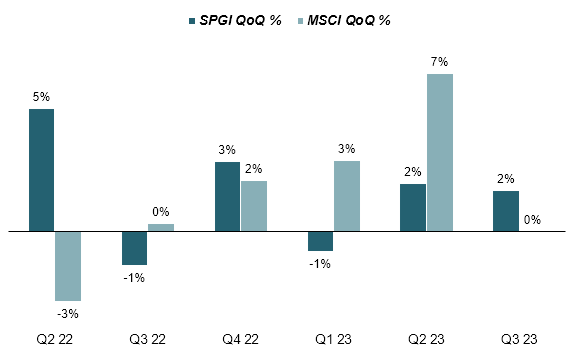

Сравнивая темпы роста S&P в сфере ESG с темпами роста своего ключевого конкурента MSCI, который, среди прочего, известен выпуском корпоративных рейтингов, связанных с устойчивым развитием, и часто упоминается как явный лидер в этой области, я считаю, что рост SPGI с 21 финансового года не только соответствовал, но и превысил MSCI на 44,4% против 43,1%, что соответствует средним темпам роста за квартал 6,5% против 6,2%.

Аналогичную тенденцию я наблюдаю и в отношении индексации. Хотя руководство S&P прямо не обозначило это направление как область роста, компания ожидает, что в ближайшие годы в этом пространстве будут наблюдаться значительные попутные ветры, при этом руководство ожидает, что доход будет расти примерно на 10-11% в среднем до 26 финансового года. По сравнению с MSCI, SPGI также немного опередил: общий рост с 21 финансового года составил 9,9% (9,4%) при среднем росте в квартальном сопоставлении 1,6% (1,5%).

Хотя можно утверждать, что эти различия носят незначительный характер, я уверен, что они служат цели показать, что SPGI продолжает оставаться лидером роста во всем своем портфеле, даже в тех сегментах, в которых рынок обычно приписывает лидерство своим конкурентам.

Приверженность коэффициенту выплат свободного денежного потока 85% для выбытия до 6% акций до 26 финансового года с ростом дивидендов в течение 50+ лет.

В рамках своего среднесрочного прогноза на 2025–2026 годы руководство объявило о выделении 85% полученного свободного денежного потока акционерам как в форме сохраняющихся и растущих дивидендов по обыкновенным акциям, так и посредством оппортунистического обратного выкупа акций. Предполагая, что консенсус подразумевает свободный денежный поток на 24-26 финансовые годы и рост дивидендов в соответствии с периодом с 2012 по 2022 год на уровне ~13%, я считаю, что SPGI может реально вывести из обращения до 6,3% текущих акций в обращении до конца 26 года, что обеспечит повышение прибыли на акцию на уровне 3. %/6%/9% на 24/25/26 финансового года.

Несмотря на недавний рост финансового рычага после приобретения IHS Markit в 2022 году, я также вижу значительное количество потенциального сухого порошка на балансе SPGI. Имея чистый долг ~$10,5 млрд и предполагаемую долгосрочную EBITDA в $6,7 млрд по состоянию на третий квартал, компания в настоящее время имеет чистый левередж 1,6x, что значительно ниже потенциального предела, который я оцениваю в 2,5x, учитывая часто повторяющуюся и видимую прибыль. Если предположить, что коэффициент увеличения долга увеличится до 2,5x, это даст около $6 млрд дополнительного запаса долга, увеличив возможность выкупа акций на 4% до примерно 10% от текущего объема долга.

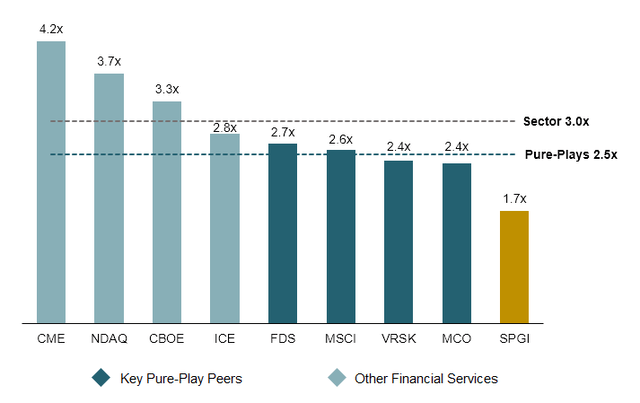

Привлекательная оценка на уровне ~30% по отношению к ожидаемому регрессией P/E на 25 финансовый год и дисконту ~44% по PEG для более широкого сектора.

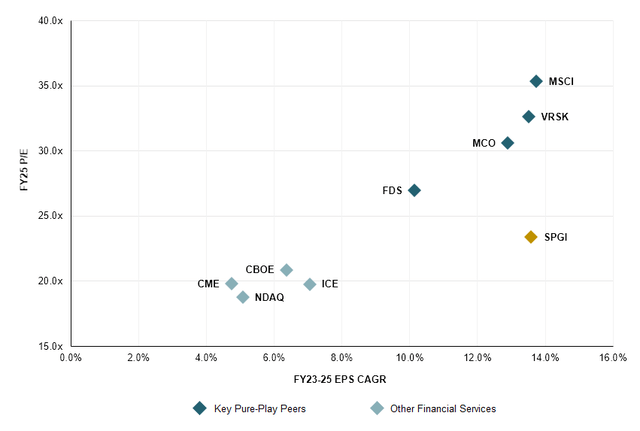

Несмотря на уже премиальную оценку в 26,5 раза выше моей расчетной прибыли на акцию на 25 финансовый год, отображение сопоставимых компаний на основе P/E на 25 финансовый год относительно ожидаемого роста прибыли на акцию на 23-25 финансовые годы показывает значительную недооценку по сравнению с отраслью.

Оценивая линейную регрессию для двух переменных, я обнаружил, что, исходя из предполагаемого роста прибыли на акцию на ~16%, акции SPGI должны торговаться с «справедливым» 37-кратным коэффициентом прибыли на акцию в 25 финансовом году, что подразумевает недооценку на ~30%. Я отмечаю, что, поскольку акции SPGI относятся к конгломератному типу, есть основания полагать, что SPGI будет торговаться со скидкой по сравнению с более чистыми аналогами, такими как FactSet/Verisk (аналитика рынка и рисков), MSCI (индексирование) и Moody’s. (рейтинги), однако я считаю, что текущая оценка значительно переоценивает любые потенциальные скидки конгломерата, не признавая преимуществ, которые корпоративная структура SPGI приносит с точки зрения стабильности доходов и прозрачности.

Использование подхода PEG, который делит P/E на базовый ожидаемый рост прибыли на акцию, подтверждает это наблюдение, поскольку SPGI в настоящее время оценивается в 1,7x PEG, что значительно ниже среднего показателя по сектору, равного 3x, и коэффициента чистой игры в 2,5x для соответствующей скидки 45% и 35%, что я считаю необоснованным, учитывая лидерство SPGI как на устоявшихся рынках разведки и рейтингов, так и на развивающихся рынках, таких как индексирование и ESG-аналитика.

Оценка

Я оцениваю SPGI на основе коэффициента P/E для ожидаемой прибыли на акцию на 25 финансовый год. Все мои прогнозы основаны на среднесрочных целях руководства на 25/26 финансовый год, о которых было сообщено во время Дня инвестора в декабре 2022 года.

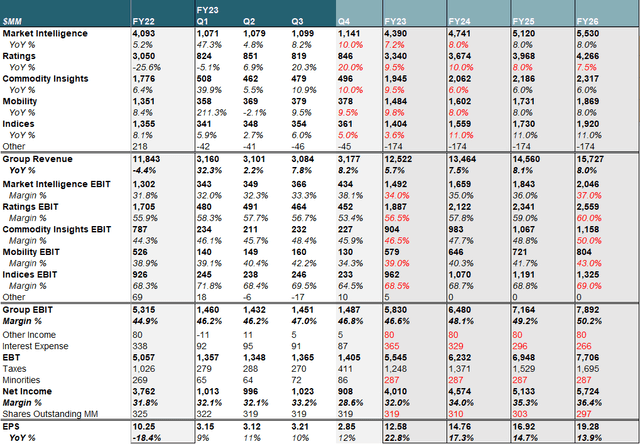

На 23 финансовый год я оцениваю выручку подразделения в основном в соответствии с прогнозом, за исключением рейтингов, где я прогнозирую более сильный рост на 20% в годовом сопоставлении в четвертом квартале, что приведет к росту за весь год до 9,5% против прогноза в 6-8%, поскольку процентные ставки снижаются и оптимизм в отношении потенциальных ближайших — снижение срочных ставок должно привести к более высокой, чем ожидалось, активности по выпуску облигаций. С поправкой на корпоративные исключения я вижу общий доход на уровне ~$12,5 млрд, что на 5,7% выше прогнозируемых 4,5%-5,5% из-за более высоких оценок рейтингов. Начиная с 24 финансового года, я моделирую выручку на уровне середины среднесрочного прогноза, за исключением рейтингов, которые, по моим прогнозам, будут иметь более высокие темпы догоняющего роста на уровне 10%/8% в 24/25 финансовом году.

Что касается рентабельности, я моделирую рентабельность дивизиона в середине прогноза на 23 финансовый год с расширением в следующем году к середине прогноза на 25/26 финансовый год, что приведет к увеличению рентабельности группы с ~ 46,6% в 23 финансовом году до чуть выше 50% к 26 финансовому году. Кроме того, предполагая, что ежегодное снижение процентных выплат на 10% и количество акций будет соответствовать моим прогнозам, приведенным выше (выкуп примерно на 6,3% до конца 26 года), я оцениваю прибыль на акцию в $12,58/$14,76/$16,92 на 23-25 финансовые годы при среднегодовом темпе роста ~16%.

Применяя коэффициент 32,0x к моей оценке прибыли на акцию на 25 финансовый год, я получаю целевую цену в $541, что указывает на потенциал роста примерно на 20% от текущих уровней. Я отмечаю, что это по-прежнему примерно на 14% ниже «справедливого» коэффициента, подразумеваемого регрессией аналогов, равного 37x, а подразумеваемый PEG, равный 2x, по-прежнему представляет собой 20%-ную скидку по сравнению с его чистыми аналогами, что я считаю справедливым отражением корпоративной структуры SPGI.

Подведение итогов и перспективы

Несмотря на рост на 30% с октября 2023 года, я по-прежнему считаю, что цена SPGI занижена по сравнению как с чистыми конкурентами в различных подразделениях, так и с более широкой индустрией финансовых услуг, которая торгуется со скидкой ~34% и ~44% от PEG соответственно. Я считаю эти скидки крайне необоснованными, учитывая лидерство SPGI как на развитых, так и на развивающихся рынках, сильные среднесрочные попутные ветры для ее рейтингового бизнеса и очень благоприятную для акционеров модель распределения капитала. Ключевые риски для моей диссертации включают значительные изменения в денежно-кредитной политике Федеральной резервной системы и других глобальных центральных банков, которые могут помешать рейтинговому бизнесу SPGI, а также более общее ухудшение состояния финансового рынка в краткосрочной и среднесрочной перспективе.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")