: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

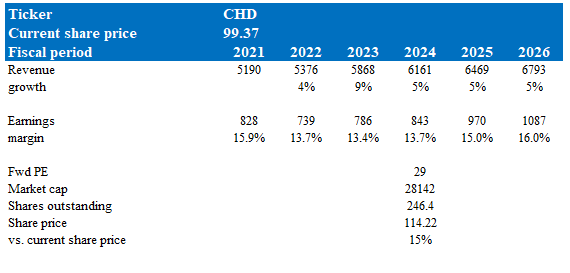

Моя рекомендация по акциям Church & Dwight (NYSE:CHD) — это покупка, так как я считаю, что CHD способна вырасти на верхнем уровне своего прогноза на 24 финансовый год и увидеть динамику в ближайшие годы, учитывая сильные инновации и рост маркетинга. траты и вклад Hero и TheraBreath. Обратите внимание, что ранее я давал оценку покупке CHD, поскольку мне нравилась краткосрочная ситуация с CHD, учитывая, что она превзошла консенсус-прогнозы и повысила оценки на 23 финансовый год. Ранее я ожидал доходность в 15% в течение следующих двух кварталов с целевой ценой в 109 долларов, а цена акций действительно достигла 103 долларов на своем пике (на прошлой неделе).

Последние результаты и обновления

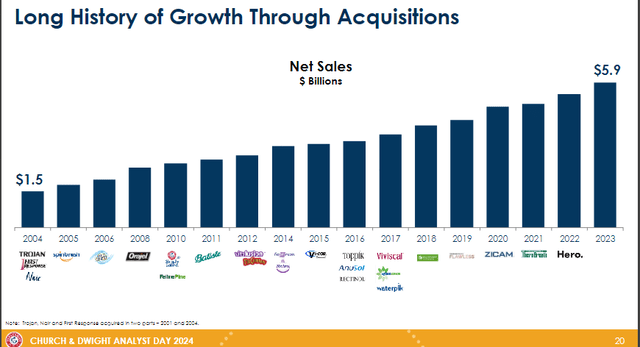

Показатели доходов CHD в 23 финансовом году оказались довольно хорошими в соответствии с моими оценками: рост составил 9,2% против моих ожиданий в 10%. Рост на 9,2% был в основном обусловлен ростом цен примерно на 4,5%, ростом объемов на 1% и слияниями и поглощениями примерно на 4%. Тем не менее, прибыль оказалась ниже, чем я ожидал. В 23 финансовом году прибыль составила 786 миллионов долларов против моих ожиданий в 887 миллионов долларов. Что касается 4К23, продажи органической продукции выросли на 5,3%, при этом потребительские продажи органической продукции на внутреннем рынке выросли на 5,7%, международные продажи органической продукции выросли на 9%, а продажи органической продукции специального назначения снизились на 9,2%. EPS составила $0,65. Заглядывая в будущее, руководство прогнозировало рост чистых продаж в 24 финансовом году на уровне от 4% до 5% (в соответствии с ожиданиями органического роста продаж). В конечном итоге ожидается, что прибыль на акцию вырастет на 7–9%, или $3,42 в средней точке. Что касается ритмичности, руководство ожидает, что в 1К24 органический рост продаж составит 4%, а скорректированная прибыль на акцию составит $0,85 (против консенсус-прогноза GS/FactSet $0,97/$0,93).

Хотя показатели прибыли оказались слабее, чем я ожидал, я по-прежнему позитивно смотрю на CHD, поскольку оптимистично настроен на то, что компания сможет выполнить прогноз на 24 финансовый год, который станет основным катализатором для поддержки текущей оценки премий CHD. Для контекста, прогноз по выручке CHD в отношении органического роста на уровне 4–5% подразумевает ускорение роста до уровня, существовавшего до пандемии (2018 финансовый год: 4,3%, 2019 финансовый год: 4,4%). Я полагаю, что рынок обеспокоен силой роста CHD, поскольку средний рост за 3 года с 20 по 22 финансовый год (который должен сгладить влияние COVID) составляет всего 3,5%, что подразумевает замедление по сравнению с уровнями до COVID. Спор здесь заключается в том, что некоторые инвесторы могут указать на то, что причины этого роста на 4–5% неправдоподобны. В частности, руководство ожидает, что объем продаж будет способствовать росту выручки на две трети в будущем, что означает рост объема примерно на 3%. Проблема в том, что за последние несколько кварталов рост объемов не был впечатляющим. В 21 финансовом году рост объемов составил 1%, в 22 финансовом году рост составил -5%, а в первой половине 23 финансового года также наблюдался стабильный рост объемов. Тем не менее, я уверен, что управляемый рост объемов достижим благодаря предстоящим инновациям, сосредоточению внимания на ключевых брендах (и большему количеству маркетинговых долларов), а также вкладу Hero и TheraBreath.

Во-первых, что касается инноваций, руководство особо отметило, что новая продуктовая линейка является лучшей за 17 лет работы в CHD и что инновации внесут вклад в органический рост продаж примерно на 100–150 базисных пунктов. Я считаю, что это возможно, учитывая, насколько обширным и постепенным будет список инноваций на 2024 год. Некоторые из ключевых инноваций, упомянутых в ходе аналитического дня, которые, на мой взгляд, заслуживают внимания:

- Жидкость Deep Clean и стиральный порошок Deep Clean в единичных дозах. Это поможет CHD стимулировать дополнительные продажи по мере проникновения в группу среднего уровня.

- Запуск стирального порошка Power Sheets в обычных магазинах. Высокие дополнительные продажи также вероятны для CHD, учитывая послужной список продукта на Amazon (всего через четыре недели после запуска он стал продавцом № 2 по продажам листов для моющих средств и продавцом № 1 в категории стирки на Amazon Prime Day).

- Наполнитель Hardball Clumping Litter будет запущен по всей стране (в начале 2024 года) с целью охватить большую часть категории легких наполнителей. В связи с этим высшее руководство отметило, что компания CHD Arm & Hammer имеет 29% долю традиционных весовых наполнителей и 25% долю общего объема комкующихся наполнителей, но только 4% доли легких наполнителей — разрыв, который составляет 100 миллионов долларов США. возможность закрыться.

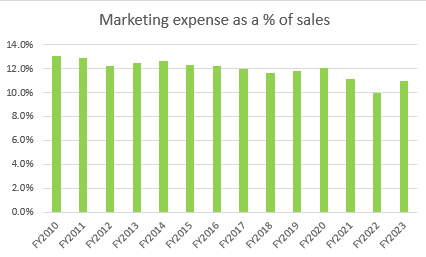

Во-вторых, мне очень нравится переориентация на 7 основных брендов вместо прежних 14, учитывая, что 7 основных брендов приносят около 70% дохода и прибыли. В число этих семи брендов входят Arm & Hammer, Hero, TheraBreath, Vitafusion, Batiste, OxiClean и Waterpik. Причина, по которой я позитивно отношусь к этому, заключается в том, что это указывает на то, что этим брендам будет выделено больше ресурсов. Например, маркетинговые доллары должны принести более высокую рентабельность инвестиций, учитывая, что это сильные бренды. Это происходит в то время, когда руководство дало понять о своем намерении увеличить инвестиции в маркетинг. Это огромная цифра, потому что CHD недостаточно инвестировала в маркетинг по сравнению с прошлым, в маркетинговые расходы в процентах от продаж, что может быть причиной слабого роста объемов. Теперь, когда маркетинговые расходы будут расти с акцентом на ключевые бренды, я ожидаю улучшения органического роста продаж.

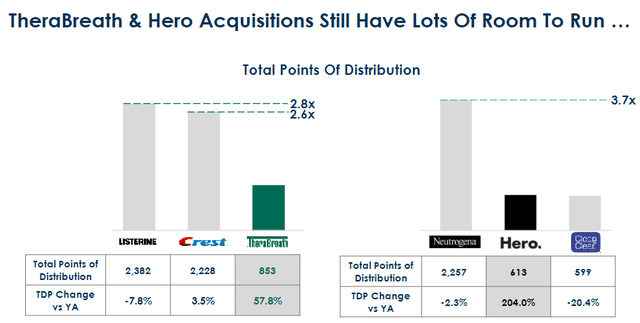

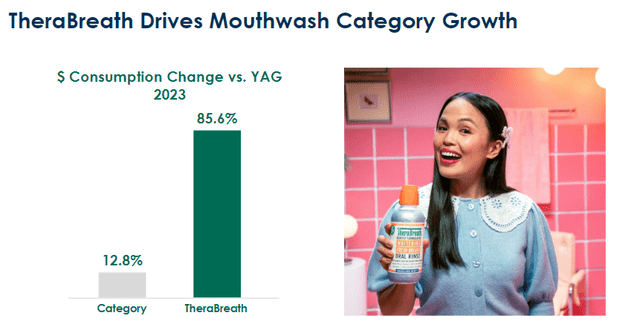

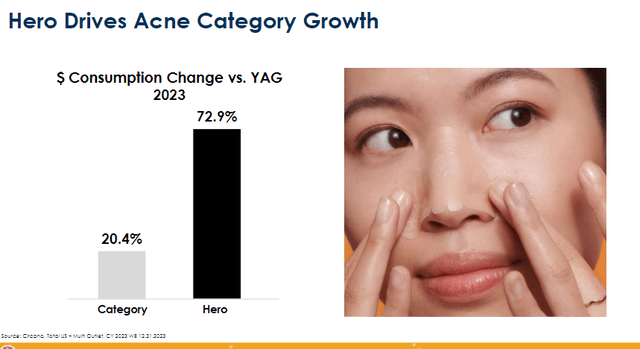

Наконец, Hero и TheraBreath стали отличными приобретениями, которые должны продолжать стимулировать рост, поскольку еще есть значительные возможности для роста дистрибуции. Важно отметить, что эти два бренда показали, что они удовлетворяют потребности потребителей, учитывая рост проникновения с течением времени. Поскольку CHD увеличивает свои маркетинговые расходы и имеет опыт интеграции приобретенных целей для стимулирования роста, я считаю, что эти два бренда будут продолжать вносить свой вклад в предстоящий положительный рост.

Оценка и риск

Согласно моей модели, CHD оценивается в 114 долларов, что представляет собой рост на 15%. Эта целевая цена основана на моем прогнозе роста на 5% на следующие 3 года, используя в качестве основы прогноз руководства на 24 финансовый год. Я моделирую рост CHD на верхнем уровне руководства, учитывая предстоящие инновации, увеличение маркетинговых расходов и вклад Hero и TheraBreath. В 24 финансовом году объемы должны быть сдержанными, поскольку руководство увеличивает расходы на маркетинг, но по мере улучшения роста CHD компания должна увидеть операционный рычаг, который вернет рентабельность прибыли CHD к историческим уровням. Как я уже упоминал выше, если CHD сможет вырасти на 5% при улучшении рентабельности, это должно поддержать текущую оценку в краткосрочной перспективе, поскольку рынок начнет учитывать тот факт, что темпы роста CHD не ухудшились по сравнению с до-covid.

Однако риск CHD заключается в том, что предстоящие инновации могут оказаться не такими успешными, как я ожидал, учитывая, что предпочтения потребителей могут измениться в любой момент. Предположим, что спрос не материализуется и CHD увеличила расходы на маркетинг, это окажет негативное влияние на прибыль (низкий рост + высокая база затрат = слабая чистая прибыль).

Краткое содержание

Подводя итог, я подтверждаю свою рекомендацию покупать CHD, учитывая позитивный прогноз роста. Я с оптимизмом смотрю на способность CHD выполнить свои прогнозы на 24 финансовый год, что сигнализирует о возвращении к уровням роста, существовавшим до COVID. Сосредоточение внимания на основных брендах в сочетании с предстоящими инновациями позволяет CHD улучшить органический рост продаж. Приобретение Hero и TheraBreath должно и дальше способствовать положительному росту, используя возможности дальнейшего распространения.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")