: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

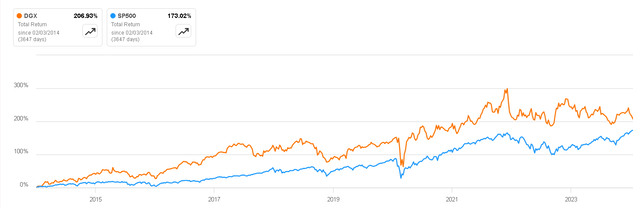

Quest Diagnostics (NYSE:DGX) — исключительно стабильная компания с фантастическим бизнесом. За последние 10 лет его совокупная доходность превысила доходность S&P500, а за последние 20 лет его акции ни разу не падали более чем на 36%, даже во время кризисов 2008 и 2020 годов. Этот факт подчеркивает устойчивость и силу бизнеса.

Однако в 2020 году компания выиграла от тестирования на COVID-19, которое нетипично ускорило рост и прибыль, что привело к переоценке Quest. Недавно компания представила результаты за 2023 год, где можно было заметить, что прибыль уже полностью нормализовалась. На мой взгляд, это идеальная точка входа, поскольку мы больше не будем покупать завышенную прибыль.

Обзор бизнеса

Quest Diagnostics — ведущий поставщик диагностических информационных услуг. Компания предлагает широкий спектр услуг, включая лабораторные исследования, такие как рутинный анализ крови, тестирование на инфекционные заболевания, генетическое тестирование и другие диагностические решения. Они обслуживают самых разных клиентов, включая пациентов, врачей, больницы и работодателей.

Quest Diagnostics играет решающую роль в отрасли здравоохранения, предоставляя точную и своевременную диагностическую информацию, которая помогает медицинским работникам принимать обоснованные решения по уходу за пациентами. Компания управляет обширной сетью лабораторий и центров обслуживания пациентов, что делает ее одной из крупнейших и наиболее известных компаний по диагностическому тестированию в мире.

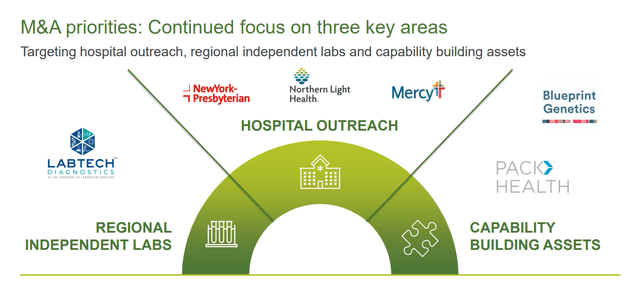

Возможности слияний и поглощений и эффект масштаба

Рынок диагностических услуг является высококонкурентным, но при этом очень фрагментированным: на нем имеется множество семейных предприятий, которые были основаны много лет назад, но имеют лишь несколько региональных клиник. Эти предприятия часто являются важными объектами слияний и поглощений для компании, поскольку во многих случаях эти операторы не разработали планы преемственности, что делает продажу своего бизнеса разумным вариантом выхода.

По оценкам компании, в период с 2023 по 2026 год приобретения могут обеспечить ежегодный рост как минимум на 1–2%. Это в сочетании с органическим ростом, типичным для данного сектора, весьма выгодно в долгосрочной перспективе, поскольку позволяет компании продолжать увеличивать свой масштаб и географическое расширение, что очень важно в этом виде бизнеса.

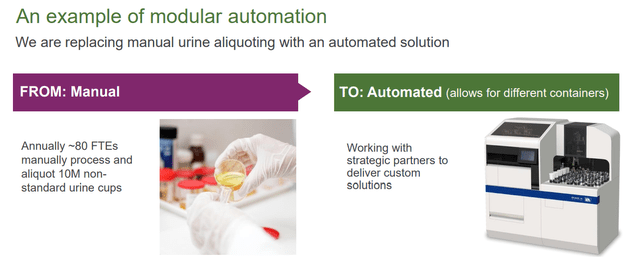

Масштаб необходим для лаборатории, поскольку каждый тест требует, чтобы кто-то его проводил, а кто-то анализировал, и оба они получают зарплату (очевидно). Для иллюстрации давайте рассмотрим небольшую региональную лабораторию, в которой медицинский аналитик зарабатывает 100 долларов США в день и обычно обслуживает одного клиента в день. Стоимость одного теста для лаборатории составит 100 долларов.

Однако, если лаборатория работает в большем масштабе и может обслуживать 100 клиентов за один день, стоимость одного теста составит 1 доллар, поскольку, как правило, один медицинский аналитик может выполнять и анализировать множество тестов одновременно. Кроме того, растет количество оборудования (например, производства Danaher и Thermo Fisher), которое автоматизирует этот процесс, позволяя анализировать больше образцов с меньшим количеством аналитиков. Эти достижения в конечном итоге отражаются на размерах прибыли более крупных предприятий. Именно так компания прогнозирует, что ее прибыль может увеличиться на 0,75–1,5% в ближайшие три года.

Ключевые коэффициенты

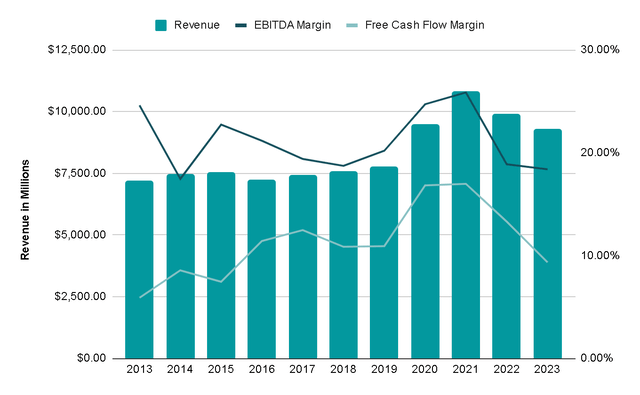

1 февраля компания объявила результаты за полный 2023 год. В этом году выручка компании снизилась на 6%, в результате чего темпы роста за последнее десятилетие составили 2,5% в год. Кроме того, рентабельность EBITDA вернулась к уровню ~18%.

Хотя эти результаты поначалу могут показаться неблагоприятными, реальность такова, что эта корректировка была необходима, чтобы рассматривать Quest как долгосрочную инвестицию.

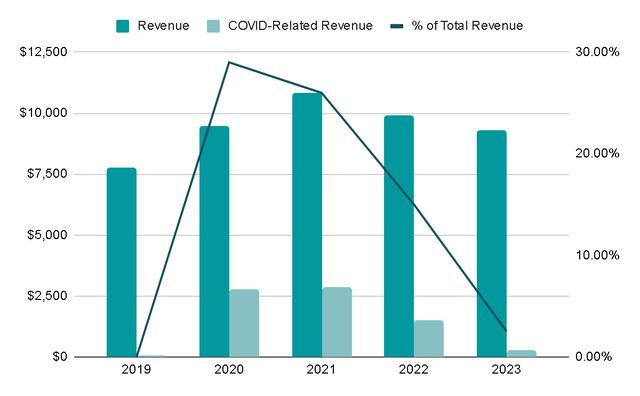

Это связано с тем, что в 2020 году компания пережила «бум» доходов из-за тестов на COVID-19, рентабельность которых была выше, чем обычно. Этот всплеск привел к тому, что в те годы темпы роста составили 15-20%, а рентабельность достигла 25%. Однако такой уровень роста и рентабельности не является устойчивым и искажает реальную стоимость компании.

Сейчас ситуация нормализовалась, и если бы кто-то купил акции сегодня, он не получил бы завышенную прибыль. В 2020 году доходы, связанные с COVID, составляли 30% от общего дохода, а в настоящее время они составляют менее 3%.

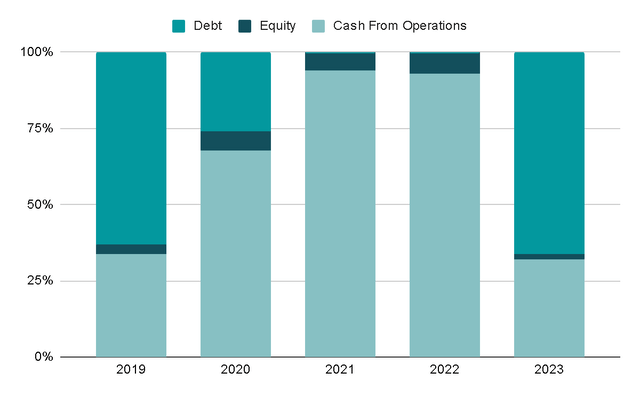

За последний год компания вновь выпустила долговые обязательства, а именно почти на 2,6 миллиарда долларов. Такая практика уже была распространена в предыдущие годы, когда компания использовала заемные средства для финансирования своей деятельности.

Примечательно, что в 2020 и 2021 годах, когда процентные ставки были исторически очень низкими, компания предпочла не выпускать долговые обязательства и вместо этого финансировала себя исключительно за счет денежных средств, генерируемых бизнесом. Однако теперь, когда ставки растут, они решили выпустить значительную сумму долга. На мой взгляд, это плохое решение о распределении капитала и не говорит в пользу руководства. Они не продемонстрировали долгосрочное видение, обеспечивая долг по низким ставкам, когда у них была такая возможность, и они могли бы сохранить излишки денежных средств, полученные от доходов, связанных с COVID, на время, когда этот доход потенциально исчезнет.

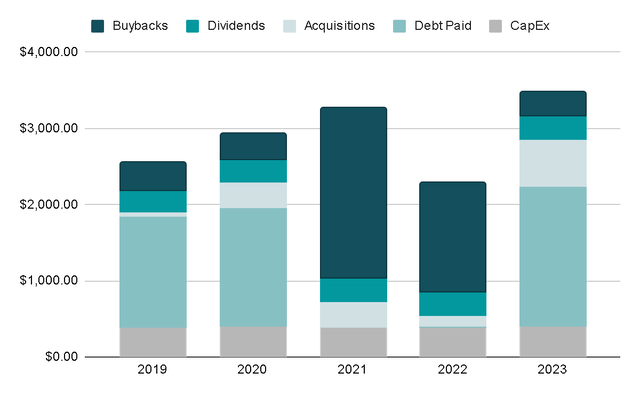

Что касается типичного использования капитала, то за последние пять лет компания выделила ~10% на реинвестирование в бизнес и совершение приобретений, 35% на погашение долга и 45% на вознаграждение акционеров посредством выкупа акций и выплаты дивидендов, используя избыток капитала. денежные средства, полученные за годы COVID.

В целом это кажется разумной стратегией распределения капитала, и я не вижу каких-либо заметных моментов, ни положительных, ни отрицательных.

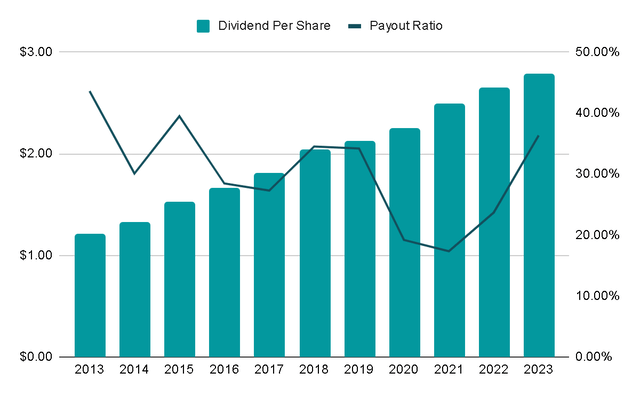

Что действительно кажется интересным, так это растущие дивиденды, распределяемые компанией. За последнее десятилетие этот показатель увеличился на 8,7% в год, а коэффициент выплат в свободном денежном потоке составляет всего 36%, что дает достаточно возможностей для дальнейшего увеличения за счет распределения большего количества генерируемых денежных средств.

В настоящее время дивидендная доходность составляет ~ 2,4%, поэтому, хотя мы не можем считать это чистыми дивидендными акциями, они действительно генерируют интересный дополнительный денежный поток в стабильном бизнесе.

Оценка

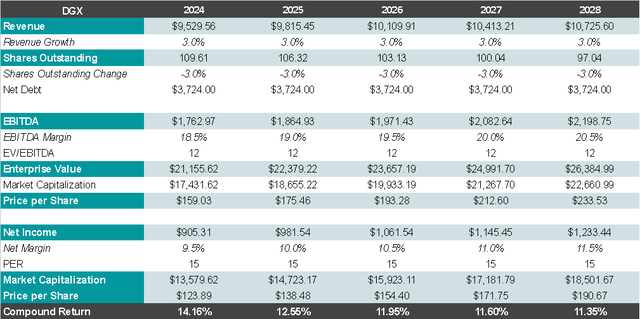

Учитывая все, что мы проанализировали в ходе исследования, я считаю, что разумный и даже консервативный рост выручки составит 3% в год в течение следующих пяти лет, наряду с увеличением маржи на 200 базисных пунктов.

Это приведет к получению примерно 1,2 миллиарда долларов прибыли к 2028 году, что с коэффициентом PER 15x приведет к рыночной капитализации в 20 миллиардов долларов. Это будет означать годовую прибыль в размере ~ 11% плюс дивиденды в размере 2,4%. Учитывая, что предположения вполне осуществимы и бизнес достаточно надежен, я считаю, что это достаточно привлекательная прибыль.

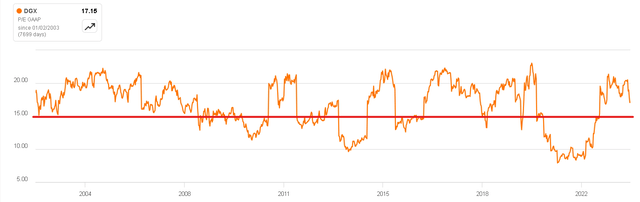

Я выбрал PER на основе исторического среднего мультипликатора. Однако если учесть, что в 2021 году мультипликатор был искусственно занижен, мы можем заключить, что диапазон прибыли от 15 до 20 раз не будет чем-то необычным. Таким образом, оценка имеет множество катализаторов, которые впоследствии могут удивить и принести большую прибыль, чем ожидалось.

Риски

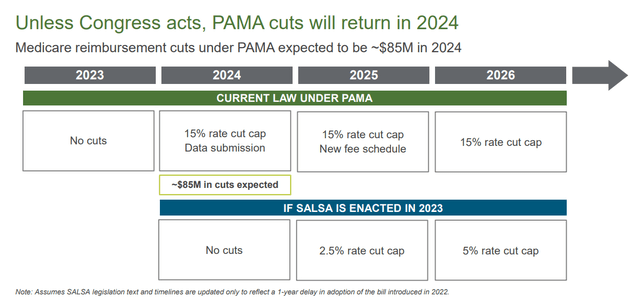

Наиболее существенным риском для компании является ее чувствительность к постановлениям правительства США. Например, Закон о защите доступа к медицинской помощи (PAMA) — это закон в Соединенных Штатах, направленный на реформирование системы оплаты клинических диагностических лабораторных исследований, в том числе проводимых такими компаниями, как Quest Diagnostics.

PAMA была введена в действие для создания рыночной системы оплаты услуг клинических лабораторий, гарантирующей, что Medicare платит точные и справедливые цены за эти услуги. Следовательно, Quest Diagnostics может столкнуться с изменениями в ставках возмещения расходов на анализы, покрываемые Medicare. Если рыночные ставки окажутся ниже исторических ставок, это может повлиять на выручку компании. Компания хорошо осознает этот риск и принимает необходимые меры. Фактически, похоже, что Конгресс отложил принятие решения по PAMA, и в 2024 году приговора не будет. Поэтому на этот год у нас будет больше уверенности. Тем не менее, в какой-то момент компании придется адаптироваться к этим изменениям, и это обстоятельство необходимо учитывать.

Последние мысли

Мне ясно, что рынок и даже само руководство значительно переоценили компанию в эпоху COVID, что привело к падению на 28% с момента последнего рекордного максимума. Тем не менее, эта просадка менее 30% в компании, которая имела завышенную прибыль и наблюдала снижение EBITDA на 40% за последние два года, указывает на то, насколько устойчивым может быть этот бизнес.

Что касается основ бизнеса, то они остались прежними и даже лучше, чем до Covid-19. Оценка обеспечивает достаточный запас прочности для достижения рентабельности в 12-13% от надежного бизнеса, который больше не торгуется с завышенной прибылью. По всем этим причинам я считаю, что при текущей цене компанию стоит покупать.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")