: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Acuity Brands, Inc. (NYSE:AYI) сталкивается с краткосрочными проблемами с доходами из-за макроэкономических проблем и медленного роста корпоративного и OEM-сегментов. Однако стратегические инициативы компании, включая инновации продуктов и расширение рынка, а также устойчивость к марже, обеспечивают ей хорошие позиции для будущего роста. AYI в настоящее время торгуется ниже своего исторического среднего значения P/E. Мне нравятся результаты деятельности компании и средне- и долгосрочные перспективы роста, и я считаю, что краткосрочные проблемы с доходами уже оцениваются на текущем уровне. Поскольку во второй половине 24-го финансового года сравнивать выручку стало проще, а AYI возвращается к росту выручки, коэффициент оценки компании может быть пересмотрен. Следовательно, у меня есть рейтинг покупки акций.

Анализ выручки и перспективы

За последние пару лет компания продемонстрировала хороший рост, чему способствовал высокий спрос и более высокий, чем обычно, объем невыполненных работ. Однако в последнее время компания начала замечать некоторое влияние замедления спроса и нормализации отставания.

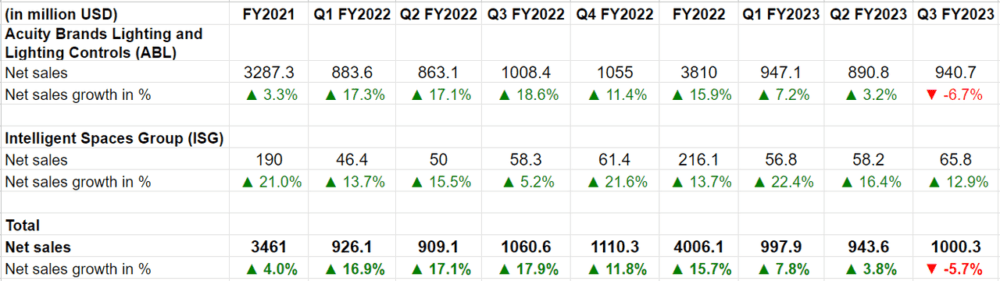

В третьем квартале 2023 года AYI столкнулась с проблемами, связанными с продолжающимися тенденциями нормализации сроков выполнения заказов и сложной макроэкономической ситуацией в целом, что привело к снижению продаж на 5,7% в годовом исчислении до 1 миллиарда долларов. В сегменте освещения Acuity Brands и средств управления освещением (ABL) продажи снизились на 6,7% в годовом исчислении до 940,7 млн долларов. Это снижение было вызвано главным образом сокращением чистых продаж в независимых торговых сетях, OEM-производителях и других каналах обслуживания корпоративных клиентов, что более чем компенсировало рост продаж за счет хорошего спроса на инфраструктурные проекты в сети прямых продаж и высоких показателей в розничном канале. И наоборот, продажи Intelligent Spaces Group (ISG) выросли на 12,9% по сравнению с аналогичным периодом прошлого года, достигнув 65,8 млн долларов. Этому росту способствовали сильные стороны компаний Distech и Atrius, а также преимущества повышения цен и выгодного ассортимента продукции.

Забегая вперед, отметим, что перспективы выручки компании неоднозначны. После того, как в течение последних двух лет объем невыполненной работы компании оставался на высоком уровне, он вернулся к нормальному уровню, а продажи компании в гораздо большей степени соответствуют спросу конечных потребителей. Компания видит некоторую слабость со стороны крупных корпоративных клиентов, поскольку существует неопределенность в отношении сроков реализации проектов реконструкции у крупных клиентов. С восстановлением экономики многие ожидали возвращения сотрудников в офисы и связанных с этим расходов на ремонт, но фактическое возвращение в офис происходило медленно, поскольку многие крупные корпорации все еще работают в гибридном режиме. Более широкие макроэкономические проблемы также повлияли на настроения. Аналогичная слабость наблюдается и на стороне OEM-производителей, где клиенты сокращают запасы, поскольку ограничения в цепочке поставок нормализовались, а сроки выполнения заказов не такие высокие.

С другой стороны, в сети прямых продаж компании наблюдается относительно стабильный уровень заказов, и я ожидаю, что этот бизнес выиграет от проектов, финансируемых IIJA (Закон об инвестициях в инфраструктуру и рабочих местах), поскольку компания инвестирует в своих сотрудников по прямым продажам, ориентируясь на работу, связанную с проектами IIJA. Ожидается, что розничный бизнес компании продолжит процветать и выиграет от хорошего отклика на предложение компании “Выбор подрядчика”.

В целом, учитывая слабость корпоративного бизнеса и OEM-производителей. В то время как остальная часть бизнеса стабильна, это должно привести к небольшому снижению продаж в ближайшие кварталы. Итак, в ближайшей перспективе я ожидаю пессимистичных комментариев от руководства, по крайней мере, за первую половину 24-го финансового года.

Однако в основном эта слабость обусловлена текущими макроэкономическими условиями и факторами, находящимися вне контроля компании. Компания хорошо справляется с тем, что она может контролировать. Одной из таких инициатив является запуск новых продуктов и предложений для удовлетворения потребностей рынка. После успеха портфолио Contractor Select, которое состоит из 300 наименований продуктов для повседневного освещения и управления освещением и доступно для розничной торговли и дистрибьюторов электротехники, компания запустила портфолио «Design Select», состоящее из 3000 настраиваемых продуктов, отвечающих ключевым требованиям к освещению. Таким образом, теперь портфель компании четко разделен на предложения «сделано на складе», «настраиваемые на заказ» и «изготовленные по индивидуальному заказу», обслуживающие различные типы клиентов. Компания может запускать новые продукты и повышать уровень обслуживания в соответствии с типом портфолио и соответствующей клиентской базой. Это должно способствовать долгосрочному росту.

В дополнение к внедрению инноваций в существующие продуктовые предложения, компания также проделывает хорошую работу по расширению своих адресуемых рынков за счет выхода на новые географические регионы и запуска новых дополнительных предложений, как органически, так и путем приобретений. Хорошим недавним примером является приобретение компанией KE2 Therm в третьем квартале. Это приобретение позволяет компании выйти на рынок коммерческого холодильного оборудования и более эффективно продавать свой портфель Distech (сегмент Intelligent Spaces Group) в таких вертикалях, как розничная торговля и рестораны.

В целом, несмотря на наличие краткосрочных препятствий, как только макроэкономический цикл изменится, я полагаю, что компания сможет обеспечить рост выше рыночных показателей благодаря хорошему исполнению, инициативам по повышению жизнеспособности продукта и усилиям по расширению доступного рынка.

Маржинальный анализ и перспективы

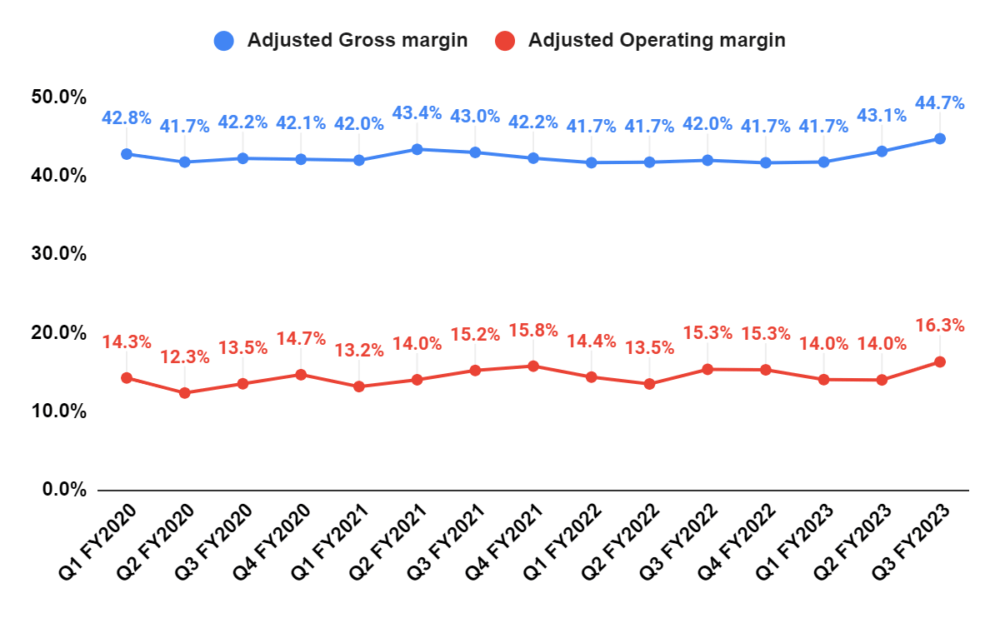

В течение 3кв23 внимание компании к стратегическому ценообразованию, постоянному повышению производительности и управлению материальными затратами привело к увеличению маржи, несмотря на снижение продаж. Скорректированная валовая прибыль увеличилась на 270 б.п. в годовом исчислении до 44,7%, что было обусловлено ростом цен и снижением затрат на материалы, особенно на сталь и транспортные расходы, которые перевесили рост затрат на рабочую силу и другие расходы. Улучшение валовой прибыли привело к увеличению скорректированной операционной маржи на 100 б.п. в годовом исчислении до 16,3%.

Заглядывая вперед, я с оптимизмом смотрю на перспективы роста маржи компании. Компания проделала хорошую работу с точки зрения стратегического повышения цен и управления материальными затратами, чтобы компенсировать встречный инфляционный ветер, и я ожидаю, что это продолжится в будущем. Инициатива компании по повышению жизнеспособности продуктов также помогает ей повышать цены за счет внедрения новых инновационных продуктов, что должно способствовать увеличению маржи. Кроме того, сегмент ISG компании, который имеет более высокую маржу, растет более быстрыми темпами по сравнению с бизнесом ABL, и это должно способствовать увеличению общей маржи. Таким образом, я с оптимизмом смотрю на перспективы роста маржи компании.

Оценка и заключение

В настоящее время AYI торгуется на уровне 12,13x консенсус-прогноз на прибыль на 24 финансовый год (заканчивается в августе) в размере $ 13,13, что является дисконтом к его 5-летнему среднему форвардному P/E в 14,21x.

Хотя прогноз выручки компании представляет собой неоднозначную картину, он, по-видимому, уже учтен в ее оценках, которые в настоящее время ниже исторических уровней. Мне нравится отличное качество продукции компании с точки зрения жизнеспособности продукта и ее усилия по расширению доступных рынков сбыта. Я считаю, что по мере улучшения рыночных условий в целом, коэффициент оценки акций должен подвергнуться положительной переоценке, обусловленной их высокими показателями.

Кроме того, компания продемонстрировала исключительные показатели рентабельности, эффективно увеличив маржу, несмотря на проблемы, связанные с объемом продаж. Учитывая эти факторы, я считаю разумным занять противоположную позицию в отношении этих акций и купить их, несмотря на краткосрочные трудности с получением дохода, учитывая их убедительную историю реализации и текущие привлекательные оценки. По мере приближения ко второй половине 24-го финансового года и облегчения сравнений существует потенциал для положительного роста выручки, что послужит катализатором роста акций. Следовательно, акции, по-видимому, являются хорошей покупкой для средне- и долгосрочных инвесторов.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")