: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Моя диссертация

В некотором смысле, мне повезло, что я начал свой обзор акций Alibaba Group (NYSE:BABA) в конце января 2024 года, во время их самой низкой местной цены, так что, к счастью, мне удалось поймать локальное дно по акциям Alibaba в то время. С тех пор акции выросли всего на 13,5%, в то время как индекс S&P 500 (SPX) вырос почти на 16%, что подчеркивает силу американского фондового рынка, которую мы наблюдали в последние недели.

Прошло три месяца с момента моего последнего обновления, и сегодня я решил вернуться к перспективам роста BABA. На мой взгляд, рынок все еще не в полной мере осознает их потенциал. Alibaba остается одной из самых недооцененных, но в то же время очень привлекательных компаний, доступных на сегодняшний день.

Я считаю, что основной причиной, по которой акции Alibaba в последнее время не показали существенного роста, несмотря на то, что котировки ее западных аналогов всего за несколько месяцев выросли более чем вдвое, является слабость китайской экономики. Однако на горизонте маячит многообещающий катализатор, который может стать поворотным моментом для Alibaba и всего китайского фондового рынка. Поэтому я повторяю свою рекомендацию о покупке сегодня и призываю инвесторов задуматься о том, чтобы стать «жадными» прямо сейчас и воспользоваться этой возможностью.

Мои рассуждения

Давайте сначала взглянем на результаты деятельности компании в последнем отчетном квартале.

За 4 квартал 2024 финансового года (1 квартал календарного года) Alibaba сообщила об увеличении выручки примерно на 7% в годовом исчислении, составив почти 31 миллиард долларов. В первом квартале календаря произошли серьезные валютные изменения: обменный курс доллара США к юаню вырос до ~7,22 с ~6,85 в прошлом году, без чего выручка компании была бы значительно выше в долларовом выражении. Несмотря на эти трудности, продажи компании оказались примерно на 250 миллионов долларов выше, чем ожидали аналитики — Alibaba явно делает хорошую работу по защите своей доли рынка в условиях растущей конкуренции в отрасли (чего многие опасались и продолжают опасаться до сих пор).

Что касается итоговых показателей, то Alibaba не смогла удивить аналитиков даже на скорректированной основе. Слабый рост чистой прибыли можно объяснить снижением операционной прибыли (в юанях) на 3% в годовом исчислении, которая составила всего 2 миллиарда долларов. Скорректированный показатель EBITDA снизился на 5% в годовом исчислении до 3,31 миллиарда долларов, в основном из-за инвестиций компании в бизнес электронной коммерции и «стимулов к удержанию сотрудников Cainiao», говорится в пресс-релизе. Трудно определить, были ли эти затраты единовременными; как бы то ни было, негативный сюрприз с точки зрения прибыли на акцию заставил большинство аналитиков с Уолл-стрит понизить свои прогнозы на предстоящие кварталы, что, несомненно, оказало давление на котировки акций Alibaba.

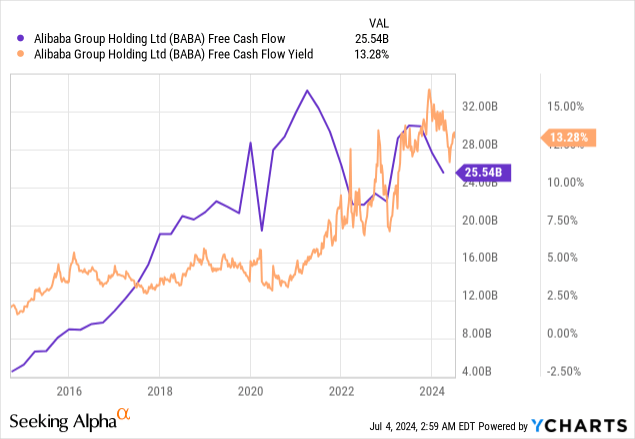

С точки зрения генерирования денежных средств, Alibaba также столкнулась с некоторыми трудностями в четвертом квартале 2024 финансового года, поскольку ее чистые денежные средства, полученные в результате операционной деятельности, сократились на 26% до ~ 3 233 миллионов долларов, а FCF сократился на 52% до всего лишь 2 127 миллионов долларов. В результате маржа FCF по отношению к выручке снизилась до 11%. С другой стороны, доходность по FCF (отношение FCF к рыночной капитализации) компании по-прежнему составляет ~13,3% в годовом исчислении, что, на мой взгляд, впечатляет для такой крупной и хорошо диверсифицированной компании.

С положительной стороны, BABA зафиксировала двузначный рост GMV в Китае и в международном сегменте по сравнению с предыдущим годом. Из моего прошлого репортажа я помню, что Alibaba переключила свое внимание с продавцов на клиентов именно ради увеличения продаж и GMV, так что, судя по последним данным, план, похоже, работает. Такой подход обычно приводит к временному снижению рентабельности, поскольку ценовая конкуренция и ориентация на клиента выходят на первый план. Однако я согласен с аналитиками Argus Research (собственный источник, май 2024 г.), которые утверждают, что эта стратегия должна способствовать росту продаж и повышению маржи с течением времени.

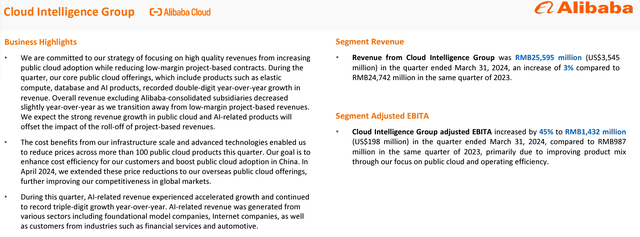

Кроме того, в четвертом квартале 2024 финансового года мы могли наблюдать ускоренный рост числа клиентов и доходов от облачных вычислений, связанных с продуктами ИИ. Да, облачная выручка в целом выросла всего на 3% в годовом исчислении, что несравнимо ниже показателей Amazon AWS (AMZN) или Microsoft Azure (MSFT), но облачный бизнес Alibaba быстро восстанавливает свою прибыльность: скорректированный показатель EBITDA вырос в четвертом квартале 2024 финансового года на 45% в годовом исчислении «благодаря за улучшение ассортимента продуктов, уделяя особое внимание общедоступному облаку и операционной эффективности».

Я считаю, что Alibaba обладает достаточными ресурсами и опытом для поддержания и продолжения этой тенденции в условиях, когда ориентировочный рынок (рынок облачной инфраструктуры в Азиатско—Тихоокеанском регионе), согласно прогнозам аналитической компании Astute Analytica, достигнет к 2032 году рыночной стоимости в размере 593,7 миллиарда долларов, что в среднем составляет 25,93% в течение прогнозируемого периода 2024-2032 годов..

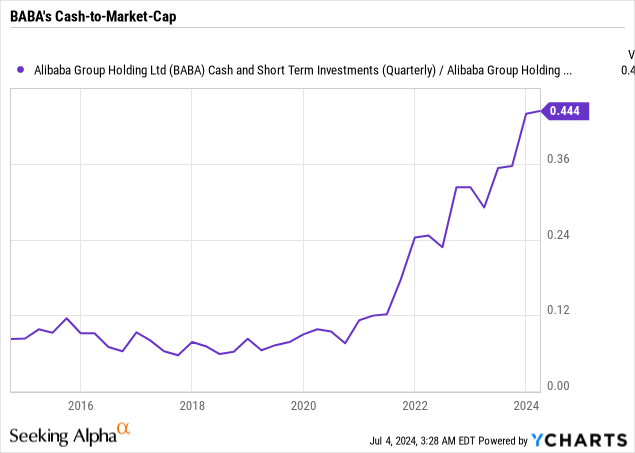

В это трудно поверить, но с учетом примерно полтриллиона юаней наличных денег и их эквивалентов на балансе (по состоянию на март 2024 года) и долга всего в 170 миллиардов юаней, текущее соотношение денежных средств Alibaba уже составляет 44%. Это говорит о том, что компания значительно недооценена рынком, возможно, в 2-3 раза, особенно по сравнению с другими технологическими гигантами с аналогичной операционной деятельностью, но разными географическими направлениями (например, западными аналогами).

Alibaba не предоставила прогнозов на 2025 финансовый год, но я полагаю, что, несмотря на то, что денежная подушка все еще существует, а FCF продолжает поступать, существенная программа выкупа акций, реализуемая BABA в настоящее время (и утверждение дивидендов в размере 4,0 млрд долларов за 2024 финансовый год), отражает способность компании вернуть значительную стоимость своим акционерам.

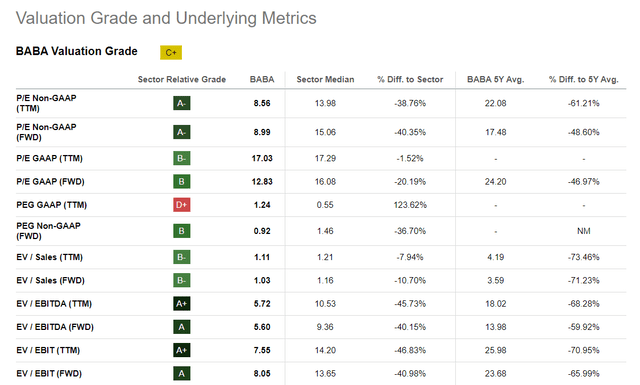

Несмотря на ценность, которую акции Alibaba в настоящее время представляют для инвесторов (на мой взгляд), цена акций практически не изменилась с начала года (даже немного снизилась), в то время как коэффициент P/E без учета GAAP на следующий год оценивается примерно в 9 раз — это на 40% ниже среднего показателя по сектору, согласно Ищу альфа-данные. Большинство других мультипликаторов также говорят о том, что БАБА сильно недооценен.

Сама по себе недооценка не является достаточной причиной для покупки каких—либо акций, поскольку серьезные внутренние и деловые проблемы могут привести к дальнейшему снижению их стоимости — часто именно по этой причине многие акции остаются недооцененными (инвесторы называют их «ловушками стоимости»). В последние годы сложный экономический климат в Китае в сочетании с регуляторными рисками и рисками, связанными с недвижимостью, удерживал запасы на низком уровне.

Мы знаем, что китайская экономика в значительной степени зависит от недвижимости, и нынешний ипотечный кризис в сочетании с медленным ростом потребительского спроса стал серьезным препятствием. Для восстановления нам нужны серьезные изменения в китайской экономике — катализатор, который инициировал бы процесс восстановления и оказал положительное влияние на фондовый рынок как ведущий индикатор.

Акции обычно достигают дна примерно за шесть месяцев до экономического спада, но могут достичь его и за десять месяцев до окончания экономического спада.

[Forbes]

Я надеюсь, что предстоящие события, в частности июльское заседание Политбюро Коммунистической партии Китая (Третий пленум 20-го съезда партии), послужат катализатором позитивных перемен.

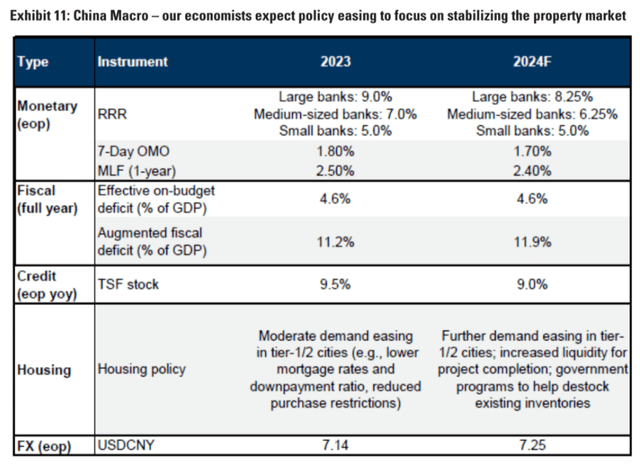

Как недавно отметили аналитики Goldman Sachs (собственный источник, датированный июлем 2024 года), на заседании Политбюро будут определены меры политики на оставшуюся часть 2024 года, и, хотя серьезных стимулирующих мер не ожидается, поддержка рынка недвижимости может усилиться. Этот шаг будет иметь решающее значение для стабилизации сектора недвижимости и снижения рисков спада, чтобы сохранить реальный рост ВВП на уровне около 5% к концу года.

По моим оценкам, эти стимулы окажут очень сильное положительное влияние на рынок недвижимости Китая, что, в свою очередь, будет способствовать экономическому росту — это должно восстановить доверие инвесторов к отдельным акциям, что делает BABA основным объектом внимания портфельных менеджеров благодаря его высокой стоимости и вышеупомянутой скидке на недооценку.

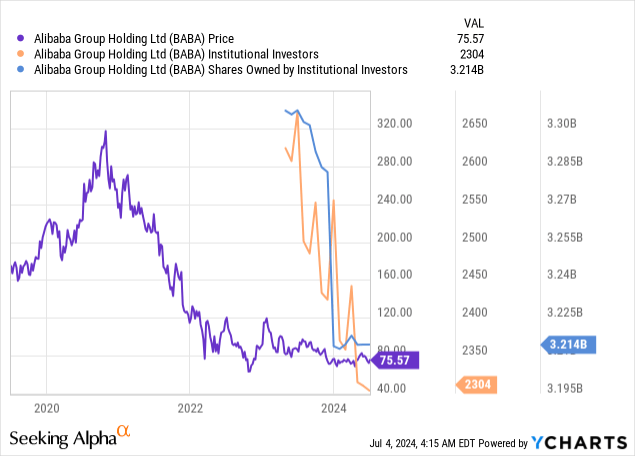

Как показывают данные YCharts, возвращение институциональных инвесторов к акциям Alibaba еще не началось. Количество акций, которыми владеют инвесторы, значительно сократилось, как и присутствие известных инвесторов в структуре капитала компании. Однако я считаю, что их возвращение неизбежно, учитывая упомянутые выше факторы — как только этот процесс начнется, он может оказать огромное положительное влияние на Alibaba.

С точки зрения технического анализа, акции находятся вблизи своих локальных минимумов, около 75-76 долларов за акцию. Индекс относительной силы указывает на постепенное восстановление, демонстрируя дивергенцию на недельном таймфрейме. Ближайшее сильное сопротивление находится на 56-57% выше текущих уровней, что согласуется со значительным дисконтом, с которым в настоящее время торгуются акции компании.

Исходя из всего вышесказанного, я остаюсь, если можно так выразиться, «жадным» и намерен откупиться от любого существенного снижения текущих цен. Я надеюсь, что катализатор, о котором пойдет речь в сегодняшней статье, возродит позитивные настроения в отношении китайских активов, в частности Alibaba Group.

Риски для моего тезиса

Существенным риском для моей оптимистичной позиции в отношении Alibaba является возможность сохранения макроэкономических проблем. Если текущие проблемы китайской экономики — низкий рост спроса, жесткое регулирование технологических компаний и затяжной кризис на рынке недвижимости — на самом деле носят долгосрочный характер, они, несомненно, повлияют на перспективы восстановления и роста Alibaba. Кроме того, неожиданная геополитическая напряженность или торговые споры также могут негативно повлиять на настроения инвесторов. Поэтому я советую всем провести собственную экспертизу и проверить доводы любого «быка», прежде чем вмешиваться.

Кроме того, мой тезис основан на появлении катализатора, который в конечном итоге может и не материализоваться — нужно подумать, что помешало китайскому правительству решить текущие проблемы раньше.

Более того, недооценка компании может продолжаться бесконечно, как мы видели в последние годы. Если власти Китая решат девальвировать местную валюту, как предполагалось в течение некоторого времени, это существенно повлияет на доходы Alibaba и других розничных сетей, ориентированных на внутренний рынок, в пересчете на доллары США. Это может привести к тому, что текущие мультипликаторы низкой оценки BABA практически не будут иметь значения.

Заключительные замечания

Несмотря на многочисленные риски, связанные с моей диссертацией, я по-прежнему считаю, что потенциальная выгода от покупки акций Alibaba сегодня значительно перевешивает потенциальные риски. В настоящее время компания торгуется со значительным дисконтом к своей внутренней стоимости. Перспективы роста отдельных сегментов кажутся впечатляющими. Конечно, дальнейшие показатели Alibaba, скорее всего, будут зависеть от того, насколько быстро восстановятся оптимистичные настроения в отношении китайских активов и какие меры предпримет КПК для стабилизации экономики, особенно сектора недвижимости. Хотя сроки первого шага пока неизвестны, я верю, что второй шаг вскоре станет долгожданным катализатором, который вдохнет новую жизнь в акции Alibaba.

Я повторяю свой предыдущий рейтинг «Покупать».

Удачи вам в ваших инвестициях!

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупных биржах США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")