: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Замбезишарк

Единственная литиевая «голубая фишка»

После выполнения моего ежемесячного упражнения по просмотру обновленной Magic Formula large caps в screener Джоэла Гринблатта я наткнулся на старого друга, которого давно не видел. Albemarle (ALB) был моим крупнейшим холдингом акций до эры Covid и одним из моих самых удачливых, не основанных на фундаментальных факторах доходов. Я говорю «неосновательно», поскольку тезис был основан на том, что литий стал основным товаром, как только я увидел, что Tesla Giga 1 продается в Неваде и что компания specialty chemicals только что приобрела Rockwood lithium.

До этого приобретения компания не была так ориентирована на литий, как сегодня. Вы могли видеть, как он спускается по трубопроводу, но это был длинный и медленный трубопровод. Охватила эйфория, и акции на короткое время выросли втрое. По сути, соотношение P/E, превысившее 100, не внушало оптимизма, и я отказался от холдинга ради получения прибыли, что я делаю редко. Я просто не думал, что они смогут дорасти до своей оценки. Как ни странно, они это сделали! Но как только они это сделали, никто больше этого не хотел.

Я могу в какой-то степени понять причину, заключающуюся в том, что цены на литий в последнее время значительно упали. Скоро произойдет сжатие маржи. Многие начинающие майнеры собираются выйти в Интернет со своими проектами, и сомнительно, что жажда электромобилей будет ненасытной, даже если наступит рецессия. Я рассматриваю Albemarle как первопроходца и самого знающего оператора во всей экосистеме.

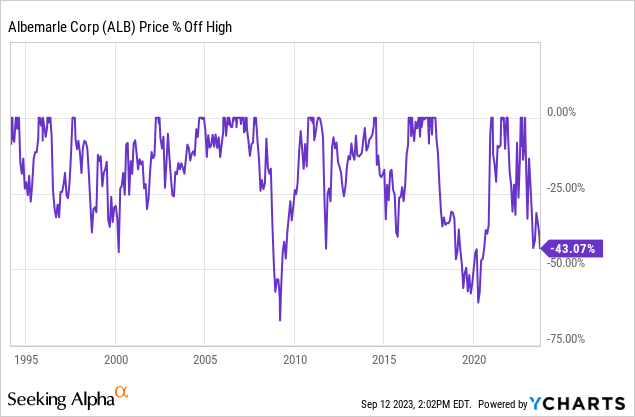

Я отдаю им должное за то, что они справились и достигли того, чего они достигли сегодня. Я до сих пор не понимаю, почему до сих пор существует повальное увлечение поиском следующего крупного проекта, когда у вас уже есть крупнейший оператор прямо перед носом, продающий с большой скидкой по сравнению с их историческими оценками. Я осторожно покупаю здесь, но не удивлюсь, если в магазине будет еще больше недостатков, поскольку уравнение спроса и предложения в ближайшей перспективе станет еще более несбалансированным. Это средняя стоимость в долларах при ожидаемом снижении ценового тренда.

Диаграмма

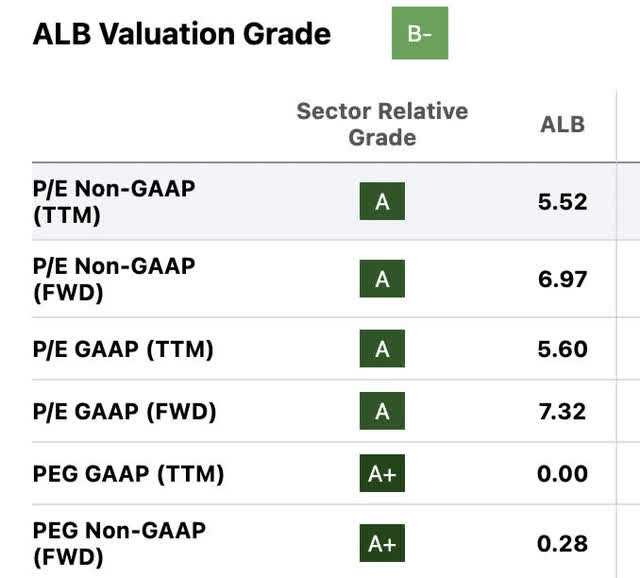

При 43%-ной скидке от исторического максимума и 5,6-кратной трейлинговой и 7,3-кратной форвардной прибыли Albemarle, безусловно, дешев на первый взгляд. Давайте подробнее рассмотрим бизнес, чтобы оценить точку входа.

Что они делают

Когда-то Albemarle была в первую очередь специализированной химической компанией. В настоящее время они в первую очередь переходят к производству лития.

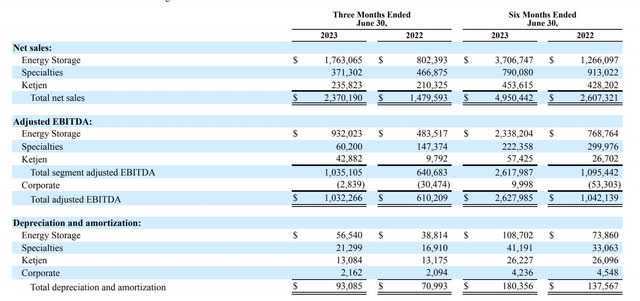

Из MRQ 10Q:

С 1 января 2023 года компания преобразовала свои подразделения по производству лития и брома по всему миру в новую корпоративную структуру, призванную лучше удовлетворять потребности клиентов и развивать таланты, необходимые для работы в условиях глобальной конкуренции. Кроме того, компания объявила о своем решении сохранить свой бизнес по производству катализаторов в рамках отдельной, полностью принадлежащей ей дочерней компании, переименованной в Ketjen. В результате три отчетных сегмента компании включают: (1) Хранение энергии; (2) Специализированные продукты; и (3) Кетчен.

ALB 10Q

Интересно, что бром, наряду с калием, поташом и т.д., когда-то был главной мишенью для многих нынешних литиевых гигантов. Литий был побочным продуктом, продававшимся в основном для фармацевтики и производства стекла, наряду с некоторыми другими металлическими сплавами. Излишне говорить, что теперь этот сценарий был полностью изменен. Если посмотреть на три месяца, закончившихся 30 июня 2023 года, то «накопление энергии» в настоящее время составляет 74% от общего дохода.

Проекты:

Отношения с инвесторами в Альбемарле

Текущие запасы лития в Албемарле составляют:

- Салар-де-Атекама, Чили 30% поставок

- Гринбушес и Воджина, Австралия64% от объема поставок

- Силвер Пик, Невада 6% от предложения

Приведенные ниже объемы ресурсов указаны в метрических тоннах в тысячах

Албемарл 2022 10К

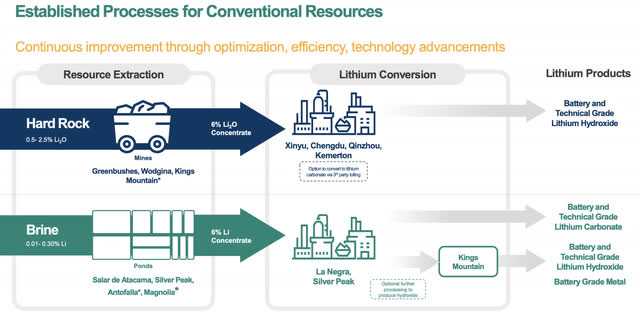

Цепочка поставок

Отношения с инвесторами в Альбемарле

Приведенная выше отличная инфографика о цепочке поставок для текущих производственных проектов. Рассол перерабатывается в Ла-Негре и Силвер-Пик, штат Невада, в то время как гидроксид твердых пород отправляется в основном в Китай. Имейте в виду, что все эти проблемы от добычи до переработки придется решать мелким майнерам, которые только сейчас приближаются к этапу эксплуатации. Это сложный сетевой процесс, и Албемарл опережает события.

Ожидаемый рост продаж

Отношения с инвесторами в Альбемарле

Ожидать ежегодного роста продаж на 20-30% в 2027 году было бы феноменально. В настоящее время Albemarle, похоже, считает, что они будут в плюсе до тех пор, пока литий будет оставаться выше 20 долларов за кг, что также должно обеспечить самофинансирование расширения. На сегодняшний день цена снизилась до 27 долларов за килограмм. Динамика цен на литий в последние несколько месяцев была не слишком обнадеживающей, но увеличение спроса и рост электромобилей в конечном итоге исправят это.

Оценка

Ищу Альфу

Это сырьевая компания, которая по своей природе очень циклична. Чем более циклична компания, тем сложнее оценить ее рост, т.е. коэффициент привязки или дисконтированный денежный поток. В данном случае моментальный снимок доходности инвестированного капитала в сочетании с доходностью по прибыли подсказывает мне, является ли это привлекательной точкой входа или нет. При показателе P/E всего 7,32 это соответствует доходности в 13,6 %. Если мы объединим это с рассчитанной рентабельностью инвестиций в размере 21,33%, то получим сверхдешевую акцию с высокой доходностью на капитал.

Ожидаю ли я, что это отступит? Да. Но даже при половине текущего чистого дохода у нас есть хорошая сделка на рынке с высоким будущим спросом, который в какой-то момент должен стабилизироваться и неуклонно расти вместе с инфляцией.

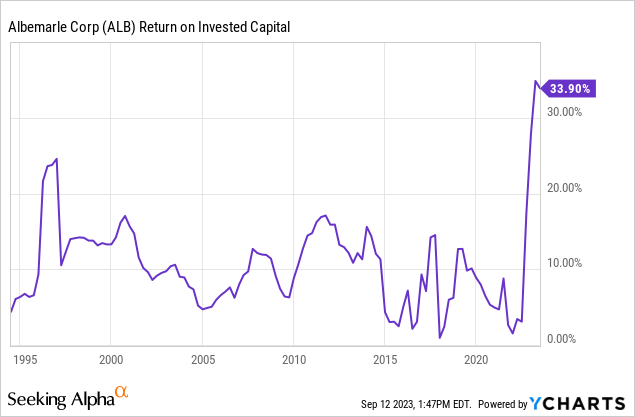

ROIC

Все цифры любезно предоставлены в поисках альфы в миллионах:

Nopat (чистый операционный доход после уплаты налогов)/общая сумма займов LT + ST + общий капитал

- Nopat=EBIT X (1- налоговая ставка)= 3,272 X (1- 11.8%)= 2,885.9

- Общий капитал TTM= 10 088

- Долгосрочный долг TTM + краткосрочные займы = 3,393.5+46.9= 3,440.4

- Общая сумма процентного долга + общий капитал = 13 528

- NOPAT/ Инвестированный капитал= 2,885.9/13,528= 21,33% ROIC

Хотя ROIC не является универсальным показателем для всех платформ, 21,33% — это то, к чему я пришел, основываясь на текущих данных TTM. Ниже мы найдем немного более высокие цифры на YCharts. Независимо от этого, линии тренда будут одинаковыми:

Как мы видим, Albemarle никогда не работала с таким высоким уровнем доходности на инвестированный капитал. Справедливости ради, Albemarle была совершенно другой компанией до приобретения Rockwood и превращения ее в лидера по производству лития. Поворот произошел в нужное время, и теперь у них практически неограниченный рынок сбыта лития.

Может ли доходность капитала быть устойчивой

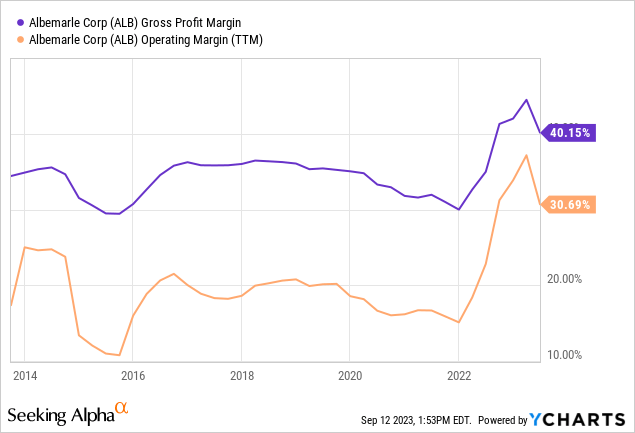

Как и в случае с сырьевыми компаниями, работающими в «суперцикле» с высоким спросом и низким объемом производства, вершина горы часто воспринимается скорее как утес, чем как вершина вершины. Давайте логически рассмотрим тенденции маржи:

Компания Albemarle демонстрирует некоторые необычные тенденции в отношении валовой и операционной прибыли за последние 10 лет. Учитывая недавнее сокращение маржи, мы можем предположить, что причиной сокращения является снижение спотовых цен на литий. Вопрос, который мы должны задать себе в ближайшие годы, заключается в следующем: «будет ли предложение превышать спрос или наоборот»?

dailymetalprice.com

Резкое снижение с января 2023 года может привести к снижению прибыли и рентабельности в будущем. Поскольку большинство соглашений о выкупе заключаются по определенной фьючерсной цене и на определенный срок, это может занять некоторое время, чтобы отразиться в финансовых данных. Мы также знаем, что Илон Маск и Tesla (TSLA) являются крупными клиентами. Учитывая, что все новые поставки поступают в сеть, было бы наивно предполагать, что некоторые из этих контрактов не будут переработаны.

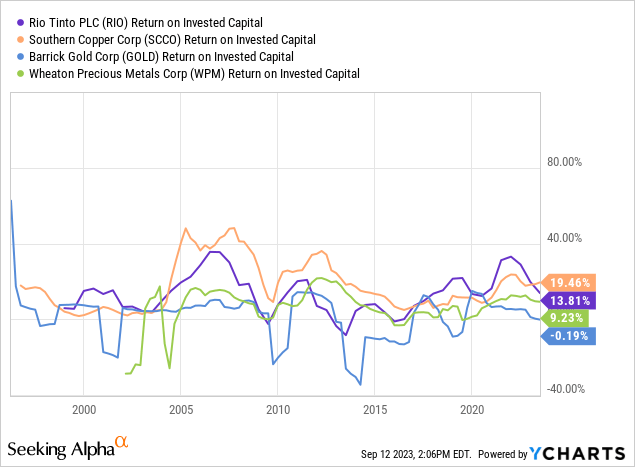

Нормальная доходность капитала для майнеров

Здесь мы можем увидеть майнинг, разбитый на несколько различных категорий. Гиганты драгоценных металлов — Barrick Gold Corp (ЗОЛОТО) и Wheaton Precious Metals (WPM). И наоборот, у нас есть промышленные металлы в Rio Tinto (РИО) и Southern Copper (SCCO). Albemarle, безусловно, соответствует группе промышленных металлов Rio Tinto и Southern Copper в качестве хороших исторических конкурентов по доходности капитала. При детальном рассмотрении этих двух показателей их ROIC с исторической точки зрения выглядят относительно плоскими по сравнению с параболическим скачком, который пережил Албемарл.

Хотя структура эксплуатационных затрат на литиевые рудники, безусловно, отличается от структуры затрат на добычу твердых металлов, я полагаю, что в конечном итоге рентабельность капитала для добычи рассола, гидроксида твердых пород и, возможно, глинистых литиевых рудников будет в большей степени приближаться к рентабельности капитала для добычи меди и никеля. Все это металлы для аккумуляторов и электроники, и мы увидим, что кривые спроса на них тесно связаны друг с другом.

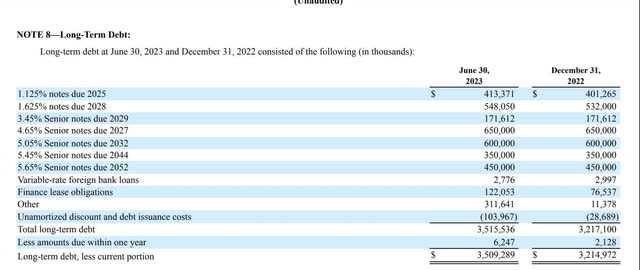

Тенденции в бухгалтерском балансе

Албемарл 10Q

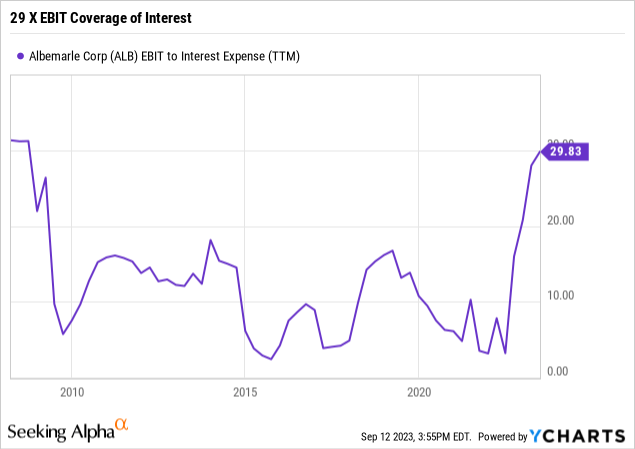

Поскольку до 2025 года ничего не должно быть выплачено, влияние процентных расходов на чистую прибыль должно быть стабильным в течение следующих двух лет. В 2025 году Albemarle придется рефинансировать или погасить 11% непогашенного долга. Хотя Albemarle не генерирует свободный денежный поток, необходимый для погашения этого долга, в настоящее время на балансе компании имеется 1,6 миллиарда долларов наличными. Использование денежных резервов вместо того, чтобы переводить долг в более крупные процентные платежи, было бы самым разумным выбором, но может ограничить некоторые возможности расширения.

Соотношение EBIT к чистому покрытию процентов

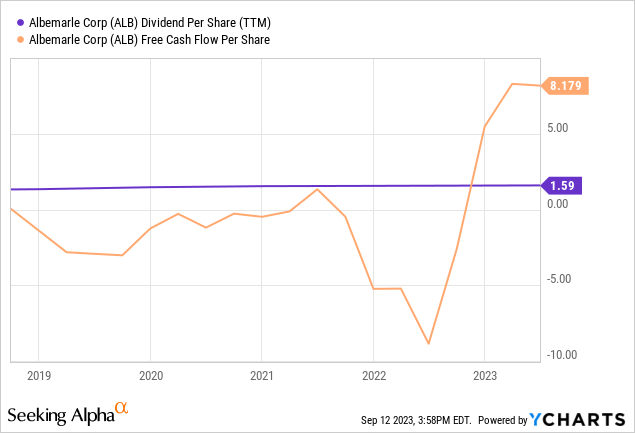

Дивиденды и свободный денежный поток

Глядя на дивиденды и свободный денежный поток, я рассматриваю:

- Дивиденды в размере 1,59 доллара, или 0,86 %, ничтожны.

- Это дивидендный аристократ с 28-летним ростом дивидендов.

- Существует достаточно возможностей для увеличения дивидендов.

При такой большой разнице между свободным денежным потоком на акцию и выплатой дивидендов на акцию мы, как инвесторы, должны ожидать увеличения дивидендов по мере стабилизации прибыли Albemarle и снижения капитальных вложений. При рекордно высоких капитальных вложениях компании в TTM в размере 1,678 миллиарда долларов что касается TTM, заканчивающегося 12 сентября, то нам не следует ожидать резкого скачка до тех пор, пока он не начнет снижаться.

Однако, несмотря на то, что урожайность невелика, важно обеспечить достаточное покрытие. Поскольку Албемарл является дивидендным аристократом, уменьшение или отмена дивидендов создало бы риск. Теперь, когда бизнес Albemarle стал более непредсказуемым, чем раньше, разумно иметь широкий диапазон покрытия для защиты стоимости акций. В списке аристократов не так много компаний, занимающихся промышленными металлами, если таковые вообще есть, и на то есть веские причины. Как и в случае с Rio Tinto, они обычно используют соотношение прибыли для выплаты дивидендов по сравнению со стандартной политикой ежегодного увеличения.

Катализаторы

Отношения с инвесторами в Альбемарле

Капитальные вложения были потрачены на то, чтобы полностью преобразовать компанию в компанию, ориентированную на литий, и это окупается. Прогнозируется рост на +60% по сравнению с предыдущим кварталом в период с 2022 по 2023 год. Если 2023 год завершится ожидаемым увеличением чистых продаж на 40-55%, это будет большой победой для компании. Другими катализаторами являются менее напряженные отношения с Китаем и менее непрозрачная ситуация в Чили. Резкий рост цен на литий также способствовал бы резкому росту цен на акции. Эта компания наконец-то преуспела, и теперь рынок недоволен ею.

Риски

Дивиденд

Оглядываясь назад на диаграмму сравнения дивидендов со свободным денежным потоком, мы видим, что Albemarle совсем недавно получила линию тренда свободного денежного потока на акцию выше дивидендов на акцию. В непредсказуемом бизнесе, который может потребовать больших капитальных вложений, за которыми последуют длительные периоды охлаждения, дивиденды не так безопасны с исторической точки зрения, как сейчас. Возможно, нам следует надеяться, что Albemarle оставит дивиденды в покое до тех пор, пока они не продемонстрируют в течение нескольких лет способность поддерживать свободный денежный поток, по крайней мере, в 2 раза превышающий дивиденды.

Чили и Китай

ТоОбъявление о национализации чилийского лития — это то, что отправило Albemarle на дно пропасти, начиная с апреля. Создание чилийским правительством национальной компании, которая в один прекрасный день могла бы взять на себя управление всеми существующими шахтами после истечения срока аренды, сопряжено с риском. Это объявление также вызвало тревогу по поводу того, что правительство, вероятно, стремится к повышению роялти. По состоянию на 12 сентября Albemarle уже была вынуждена пересмотреть трудовые соглашения со своим чилийским профсоюзом работников.

Китай — еще один важный фактор. Они лучше всех справляются с переработкой редкоземельных элементов и других металлов, что обычно было бы трудно сделать в штатах из-за экологических норм во многих областях. Как мы можем видеть из предыдущих презентационных заметок, Albemarle использует китайские нефтеперерабатывающие заводы для получения лития из твердых пород, поставляемого из Австралии. В то время как Австралия является самым надежным и безопасным крупным ресурсом компании, включение Китая в цепочку поставок немного меняет расчеты.

Поскольку на Чили и Австралию приходится основная часть производства лития в Albemarle, и то, и другое сопряжено с большими рисками. Однако даже попытка запустить литиевый проект в США сопряжена с трудностями со стороны местных органов власти и защитников окружающей среды. Компания Lithium Americas (LAC) слишком хорошо знает об этом из-за задержки в реализации их глиняного проекта Thacker Pass в Неваде.

Вывод

Албемарл переживает переломный момент, в который мало кто верит, что он продлится долго. Об этом свидетельствует стрижка почти на 50%. Как только в продажу поступит еще один продукт, и если мы столкнемся с рецессией, цены на литий могут упасть еще больше и продолжить сокращать маржу. Тем не менее, у Albemarle есть некоторые преимущества в том, что они соединяют операционные, политические и потребительские сетевые точки дольше, чем большинство представителей этого бизнеса.

Младшие майнеры захватят какой-нибудь бизнес, но должен быть почти неограниченный рынок, за которым можно гоняться в долгосрочной перспективе. Даже если бы Albemarle потеряла половину своей чистой прибыли из-за снижения маржи, она все равно торговалась бы примерно в 11 раз по GAAP, если предположить рыночную капитализацию в 21,8 миллиарда долларов и сокращение вдвое текущей чистой прибыли. Трудно отказаться от 11-кратной оплаты за лучшего оператора на рынке лития, поскольку в конечном итоге lithium должен стабилизироваться и превратиться в устойчиво растущий бизнес с учетом инфляции. Покупайте осторожно на этом ценовом уровне и ниже.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")