: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

AMETEK (NYSE:AME) — производитель электронных приборов и электромеханических устройств, и их бизнес развивался как за счет органического роста, так и за счет приобретений. AMETEK владеет целым рядом нишевых промышленных компаний и сохраняет значительную долю рынка в этих нишевых отраслях, предоставляя им огромную ценовую власть. Я считаю, что предпринимательская культура AMETEK, основанная на результатах деятельности, делает их успешными на этих отраслевых рынках.

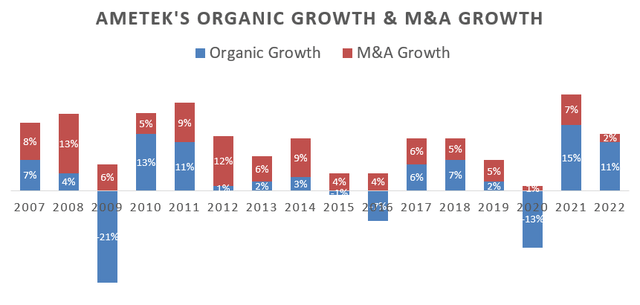

Модель органического роста и поглощения

За последнее десятилетие AMETEK пережила огромный рост органического вклада и роста числа приобретений. Когда они приобретают бизнес, они поддерживают его независимую работу и поддерживают культуру и лидерство приобретенного бизнеса. AMETEK оказывает комплексную корпоративную поддержку этим независимым предприятиям, включая корпоративное бюджетирование, финансы, человеческие ресурсы и информационные технологии, среди прочих областей.

Бизнес-модель AMETEK позволяет им определять квалифицированные цели приобретения с показателями рентабельности инвестиций, превышающими 10%, и эти приобретенные предприятия способствуют их будущему органическому росту. Я бы сказал, что команда AMETEK по слияниям и поглощениям является одним из их ключевых конкурентных преимуществ, и они превосходно выполняют интеграцию приобретений.

Ценовая власть на нишевых промышленных рынках

AMETEK стремится развивать бизнес на нишевых промышленных рынках, сохраняя лидирующие позиции на каждом рынке, на котором они работают. Например, Abaco Systems является мировым лидером в области встраиваемых вычислений для самых требовательных приложений в высококлассной военной и аэрокосмической промышленности. Я подозреваю, что не так уж много людей слышали об этой компании, однако системы Abaco широко используются в этих оборонных отраслях.

Благодаря своему лидерству в этих нишевых отраслях, AMETEK обладает заметным ценовым преимуществом. Во втором квартале 2023 финансового года доля ценообразования в общем росте AMETEK составила 5%. По сравнению с их инфляцией издержек в 4%, повышение цен может с лихвой компенсировать любое ценовое давление. Даже когда инфляция в будущем снизится, я не верю, что AMETEK собирается снижать цены на свою продукцию. Как упомянуло их руководство, они намерены сохранить подавляющее большинство ценообразования в будущем. Я считаю, что ценовая мощь AMETEK основана на их уникальных продуктовых решениях на этих нишевых рынках, а их бизнес-модель совершенно уникальна по своей природе.

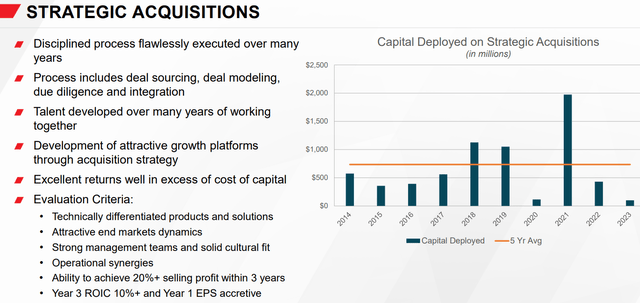

Баланс и движение денежных средств для поддержки приобретений

За последние пять лет общий денежный поток AMETEK от операционной деятельности составил 5,6 миллиарда долларов. AMETEK придерживается бизнес-модели с минимальным использованием активов, при этом совокупные капитальные затраты за последние пять лет составили всего полмиллиарда долларов. Кроме того, они выплатили дивиденды на сумму 800 миллионов долларов и выкупили акции на сумму 730 миллионов долларов. Примерно 70% их свободного денежного потока было направлено на приобретения. По состоянию на 2 квартал 23 финансового года у них очень надежный баланс, ликвидность составляет 2,9 миллиарда долларов, а соотношение чистого долга к EBITDA составляет 0,8 x. Я бы сказал, что баланс AMETEK чрезвычайно стабилен, и у них достаточно ресурсов для будущих приобретений.

Я также ожидаю, что они продолжат выплачивать дивиденды и выкупать свои собственные акции в будущем.

Диверсифицированные конечные рынки

Учитывая, что AMETEK является промышленной компанией, инвесторам необходимо оценивать волатильность прибыли и риски для конечного рынка. AMETEK не раскрывает информацию о своем конечном рынке. Однако, основываясь на моих прошлых беседах с ними, я полагаю, что они обладают весьма диверсифицированным опытом работы на конечном рынке. По моим оценкам, на долю нефтегазовой отрасли приходится менее 5% продаж группы, медицинской — около 20%, аэрокосмической — около 10%, военной — около 7%, и большинство их конечных рынков связаны с промышленностью общего назначения.

В целом, у меня нет опасений по поводу их влияния на конечный рынок, и я считаю, что они хорошо диверсифицированы. Кроме того, некоторые энергонезависимые рынки, такие как медицинский, могут обеспечить некоторую стабильность доходов AMETEK.

Последние результаты и перспективы

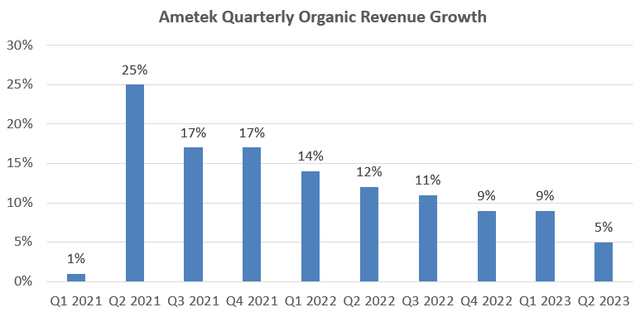

AMETEK продемонстрировала очень высокую прибыль во втором квартале 2023 финансового года. Органический рост продаж во втором квартале составил 5%, слияния и поглощения прибавили 4%, а курс иностранной валюты не изменился.

Они ожидают среднезначимого роста органических продаж в течение всего 23 финансового года, а разводненная прибыль на акцию, как ожидается, увеличится на 9-10% по сравнению с прошлым годом. Во втором квартале они получили денежный поток от операционной деятельности в размере 335 миллионов долларов, что на 42% больше по сравнению с аналогичным периодом прошлого года, а свободный денежный поток вырос на 47% в годовом исчислении. Как упоминалось выше, их баланс исключительно прочен при очень низком долговом плече. Я уверен, что AMETEK сможет обеспечить значительный рост органической выручки в однозначных цифрах в течение следующего десятилетия, а вклад слияний и поглощений в общий рост должен составить более 2%.

Ключевые риски

Повышенный уровень запасов в области автоматизации и инженерных решений: во втором квартале 2023 финансового года объем их решений в области автоматизации и инжиниринга органически сократился на однозначные цифры. Руководство указало, что нормализация уровня запасов продолжается во всех их компаниях-производителях, и наиболее значительное влияние это оказывает на бизнес автоматизации. Я полагаю, дистрибьюторам AMETEK может потребоваться несколько кварталов, чтобы справиться с этими повышенными запасами. В течение всего года AMETEK направляет бизнес по автоматизации и инженерным решениям на рост с минимальными однозначными показателями, включая приобретения. Их руководство ожидает, что нормализация запасов достигнет своей самой низкой точки в конце этого финансового года. Я думаю, что их руководство на весь год уже объясняет потенциальную слабость их бизнес-направлений автоматизации.

Коммерческая аэрокосмическая промышленность: Я полагаю, что доходы AMETEK от коммерческой аэрокосмической отрасли исчисляются однозначными цифрами. Они обслуживают как рынок OEM-производителей, так и вторичный рынок. Рост рынка послепродажного обслуживания, как правило, носит стабильный характер; однако рынок OEM-производителей подвержен циклам капитальных затрат коммерческих аэрокосмических компаний. Учитывая сохраняющуюся высокую инфляцию, может возникнуть потенциальная слабость в сфере путешествий, что приведет к замедлению капитальных затрат коммерческих авиакомпаний. Тем не менее, AMETEK обладает хорошо диверсифицированным набором конечных рынков, и некоторые отраслевые циклы могут компенсировать друг друга.

Оценка

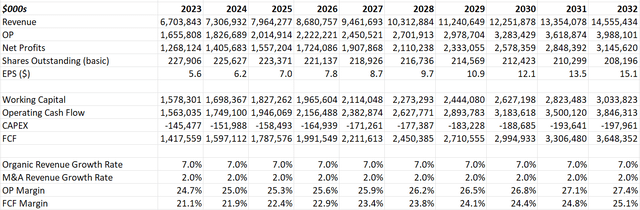

В модели DCF я предполагаю, что органический темп роста выручки AMETEK составит 7%, а темпы роста слияний и поглощений — 2%. Благодаря их операционному рычагу и ценовой политике, я прогнозирую, что их операционная маржа увеличится до 27,4% в 32 финансовом году.

AMETEK работает по бизнес-модели с низкими капитальными затратами, и их маржа свободного денежного потока заметно высока по сравнению с другими промышленными компаниями. В рамках модели, по моим оценкам, маржа их свободного денежного потока достигнет 25,1% в 32 финансовом году.

Согласно модели, их оборотный капитал, который включает товарно-материальные запасы, оценивается в 20,8% от выручки в 32 финансовом году.

В модели также используется средневзвешенная стоимость капитала (WACC) в размере 10%, предельный темп роста в размере 4% и ставка налога в размере 19,5%. Предполагаемая стоимость предприятия в модели составляет 37 миллиардов долларов, что, по моим оценкам, приводит к справедливой стоимости в размере 159 долларов за акцию.

Заключительные примечания

Я рассматриваю AMETEK как уникального нишевого игрока в промышленном секторе с высокой операционной рентабельностью и высокой конверсией свободного денежного потока. Сочетание органического роста и приобретений способствует их способности обеспечивать превосходный рост свободного денежного потока. Учитывая оценку, я бы присвоил AMETEK рейтинг «Покупать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")