: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Эта статья была подготовлена совместно с Лео Нелиссеном.

Я думаю, будет справедливо сказать, что рейтинги отелей были одними из самых ненавистных инвестиций в годы пандемии. Показатели заполняемости были на самом низком уровне, часто в результате карантина. Вдобавок ко всему, глобальные ограничения, такие как политика Китая по борьбе с COVID, сдерживали глобальные поездки.

Что еще хуже, всплеск инфляции после 2021 года повлиял на ряд дискреционных расходов, включая отели.

Инвесторам было гораздо выгоднее покупать промышленную недвижимость, жилую недвижимость Sunbelt или обветшалые розничные REIT, и это лишь некоторые из них.

Учитывая все это, REIT, в целом, сейчас испытывают давление со стороны повышенных ставок и опасений, что ФРС, возможно, придется поддерживать ставки повышенными на длительной основе.

Интересно, что площадь отеля все еще восстанавливается.

В этой статье мы обсудим два многообещающих проекта REIT в сфере гостиничного бизнеса /досуга, которые не только приносят солидный доход, но и бизнес-модели, которые с большой вероятностью приносят приличную долгосрочную общую прибыль.

Итак, давайте приступим к делу!

Что случилось с отелями?

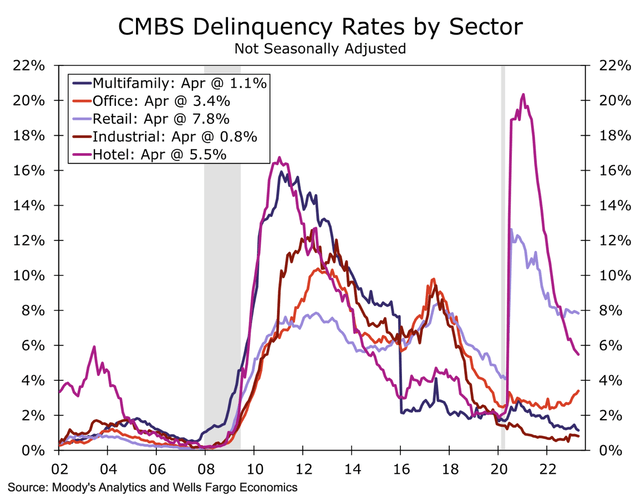

Во время пандемии уровень преступности в гостиничном бизнесе превысил 20%. Сейчас уровень просрочки снижается, в то время как такие секторы, как офисная недвижимость, демонстрируют растущую слабость.

В начале лета уровень просрочки в гостиничном секторе составлял 5,5%, что ниже показателя в секторе розничной торговли и примерно на 200 базисных пунктов выше уровня просрочки в офисах.

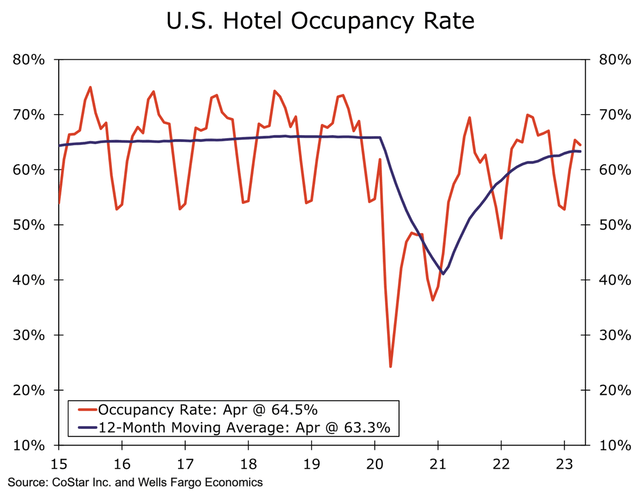

Как сообщается в последнем отчете CRE Wells Fargo, после сезонного затишья в зимние месяцы гостиничная индустрия пережила заметный подъем весной.

В первом квартале средний уровень заполняемости отелей достиг впечатляющих 59,4%, что является существенным увеличением по сравнению с 56,0%, зафиксированными за аналогичный период предыдущего года.

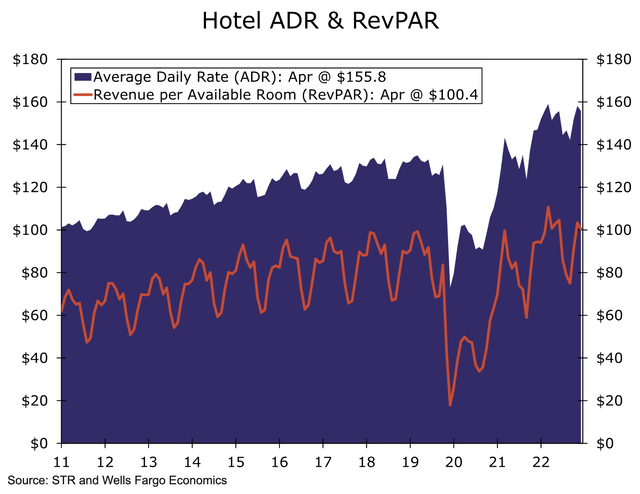

Этот всплеск также отразился на среднесуточных тарифах (ADR), которые показали устойчивый рост в годовом исчислении на 10,9%.

Кроме того, в первом квартале доходы от аренды помещений заметно выросли в течение года — на 17,1%.

По мере перехода отрасли ко второму кварталу появились признаки умеренного замедления. Примечательно, что заполняемость отелей в апреле составила в среднем 64,5%, показав незначительное снижение по сравнению с показателем в 65,4%, наблюдавшимся в предыдущем году.

Это снижение является первым сокращением заполняемости в годовом исчислении с февраля 2021 года.

Несмотря на небольшое отставание в показателях заполняемости, поток доходов сектора остается относительно стабильным. ADR продемонстрировал устойчивость, поднявшись в апреле до 155,80 доллара, что является скромным ростом на 3,4% в годовом исчислении.

Рост выручки на один доступный номер (RevPAR) был более умеренным, так как он вырос на 1,9% в годовом исчислении. Глядя на картину в целом, мы видим, что и ADR, и RevPAR близки к историческим максимумам.

Что касается роста предложения, то в апреле количество строящихся помещений сократилось примерно до 150 000 единиц по сравнению со 160 000 единиц в январе. Примечательно, что это число значительно ниже пика до пандемии в 210 000 единиц, что является хорошей новостью для отелей.

Другими словами, хотя отели и не работают на полную катушку, это все еще отрасль с устойчивым прогрессом.

Эти события открывают новые возможности.

Выбор 1: Apple Hospitality REIT (NYSE:APLE) – доходность 6,6%

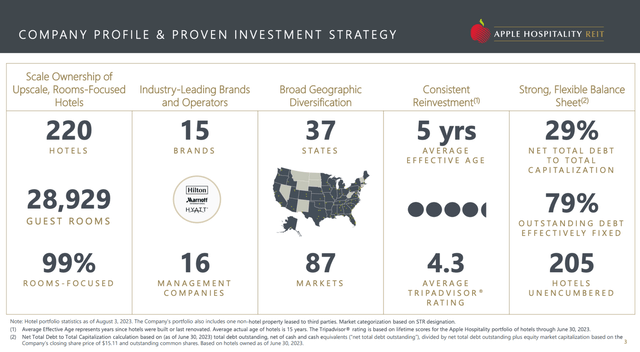

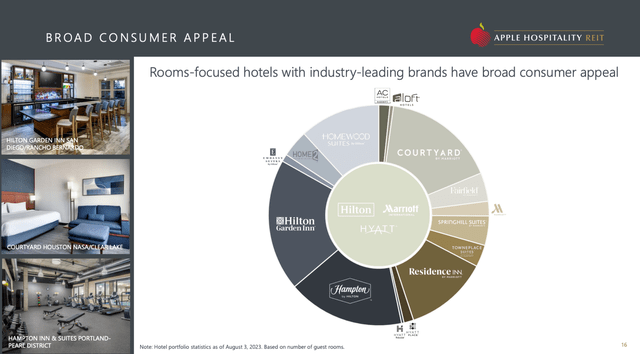

Apple Hospitality — одна из наиболее хорошо управляемых гостиничных компаний на рынке. С рыночной капитализацией примерно в 3,3 миллиарда долларов компания специализируется на высококлассных отелях. Этот отель REIT, ориентированный на размещение в номерах, что означает, что он не участвует в конгрессах и других крупных мероприятиях, располагает отелями в 37 штатах. Его 220 отелями управляют 16 управляющих компаний.

Большинство из примерно 29 000 гостиничных номеров отеля обслуживаются под торговыми марками Hilton, Marriott или Hyatt.

Его отели представлены на 87 рынках. Большинство его отелей расположены на пригородных рынках. По данным компании, пригородные рынки предлагают широкий спектр услуг для бизнеса и отдыха, которые, в дополнение к широкому спектру удобств, помогают поддерживать постоянный спрос.

В дополнение к моим вышеупомянутым комментариям о поставках, APLE находится в хорошем положении, когда речь заходит о поставках новых отелей. Почти 50% его отелей не имеют никакого отношения к новым проектам (в радиусе пяти миль). Кроме того, ожидается, что рост предложения в стране в течение следующих четырех кварталов составит всего 0,9%. Это более чем на 30% ниже долгосрочного среднего показателя.

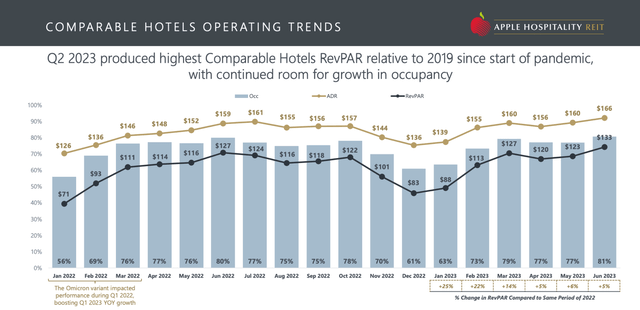

Имея это в виду, компания находится в отличном положении. Во втором квартале компания наблюдала продолжающийся рост спроса на туристические поездки. Заполняемость в выходные дни в апреле, мае и июне колебалась от 82% до 84%, что свидетельствует о повышенном интересе к отдыху.

Кроме того, спрос на деловые поездки постепенно улучшался, при этом в годовом исчислении средняя заполняемость в будние дни составила 75% в апреле, 74% в мае и 79% в июне.

В результате доходность сопоставимых отелей выросла на 5% по сравнению со вторым кварталом 2022 года. Средняя дневная ставка составила 161 доллар, что свидетельствует о росте на 5%, а заполняемость достигла 78%, что почти на 1% больше по сравнению с аналогичным периодом прошлого года.

В свете первой части этой статьи APLE явно превосходит своих конкурентов по показателям заполняемости. Это способствует росту ADR и RevPAR.

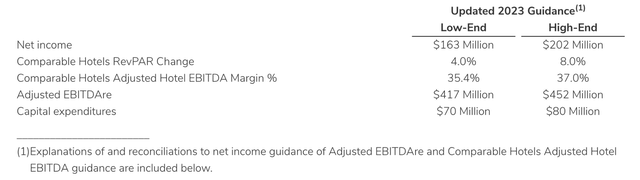

APLE также обновила свои рекомендации в начале августа.

Благодаря благоприятной операционной среде APLE ожидает, что рост рентабельности сопоставимых отелей составит от 4% до 8%, что на 100 базисных пунктов больше по обоим концам диапазона.

- Аналогичным образом, компания стремится к тому, чтобы скорректированная рентабельность по EBITDA сопоставимых отелей составляла от 35,4% до 37%, что отражает увеличение на десять базисных пунктов с обеих сторон.

- Скорректированный показатель EBITDA, по прогнозам, составит от 417 до 452 миллионов долларов, в то время как чистая прибыль, как ожидается, составит от 163 до 202 миллионов долларов.

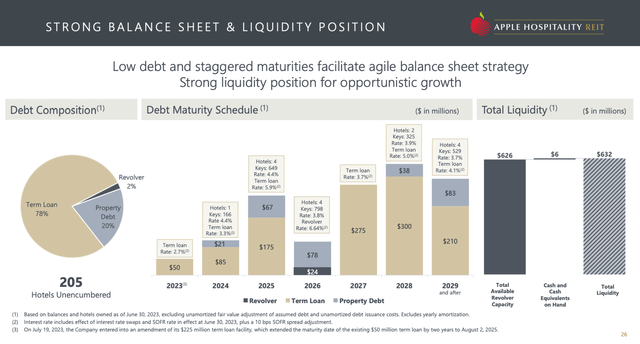

У компании также хороший баланс.

Из ее портфеля 205 отелей не обременены, что значительно снижает финансовые риски для ее портфеля, особенно в условиях высоких ставок.

По состоянию на 30 июня непогашенный долг компании составлял 1,4 миллиарда долларов, что примерно в 3,2 раза превышает показатель EBITDA за последние 12 месяцев. Средневзвешенная процентная ставка составляет всего 4,3%.

В июле компания внесла поправку в условия своего срочного займа на сумму 225 миллионов долларов, которая продлила срок погашения существующего срочного займа на сумму 50 миллионов долларов на два года до 2 августа 2025 года и согласовала дату погашения с другим срочным займом и более широким кредитом на сумму 225 миллионов долларов.

Другими словами, компания не только владеет первоклассным портфелем высококачественных брендов с уровнем заполняемости выше среднего, но и имеет один из лучших балансов в отрасли.

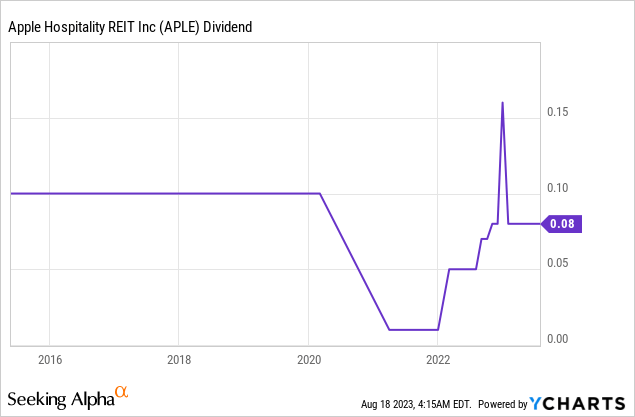

Это проложило путь к восстановлению дивидендов после пандемии.

APLE никогда не была акцией, способствующей росту дивидендов. Это всегда было популярным местом для получения высокой урожайности.

До пандемии компания платила по 0,10 доллара за акцию в месяц. Во время пандемии дивиденды были урезаны, чтобы защитить баланс. В конце концов, никто не знал, насколько плохими могли бы стать дела тогда.

Теперь дивиденды вернулись к уровню 0,08 доллара на акцию. Это приводит к доходности в 6,6%.

Этот дивиденд подкреплен форвардным коэффициентом выплат по FFO в размере 63%, что соответствует среднему показателю по сектору.

Если восстановление компании продолжится, то, вероятно, ежемесячные дивиденды составят 0,10 доллара, что приведет к доходности в 8,3%.

Компания торгуется на уровне 9,2-кратного форвардного финансового результата. Это ниже медианы по сектору в 12,2 раза и вызвано непривлекательностью индустрии REIT в отелях.

Текущая консенсус-ориентированная цена составляет 18 долларов, что на 24% выше текущей цены.

У нас есть рейтинг спекулятивных покупок на APLE.

Когда я ищу хороший доход, APLE — одно из моих любимых мест в индустрии REIT.

Выбор 2: VICI Properties (NYSE:VICI) – доходность 5,2%.

Когда речь заходит об отелях и досуге, VICI — одна из лучших инвестиций, которую можно купить за деньги.

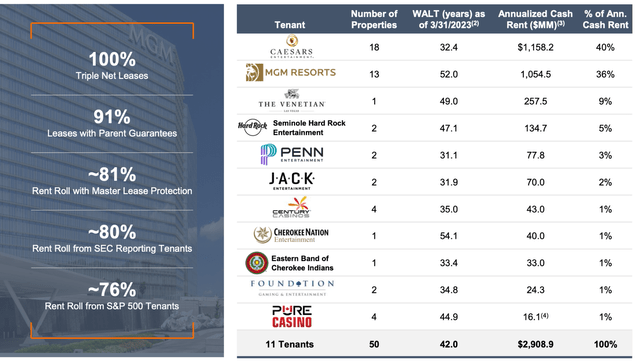

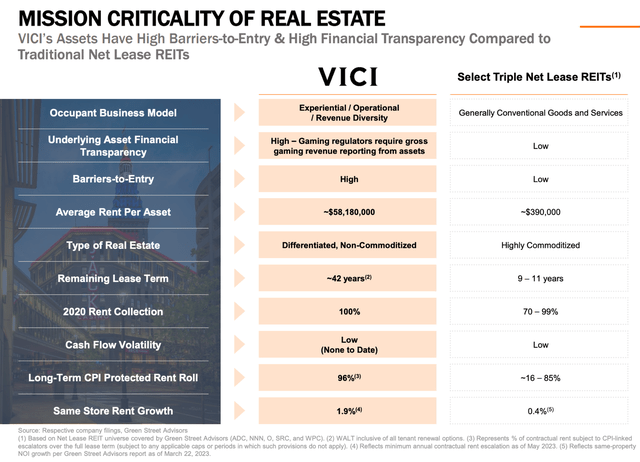

Что делает VICI такой особенной, так это то, что она владеет незаменимыми активами в отрасли с высоким барьером для входа. Примерно половина арендной платы поступает из Лас-Вегаса, где ей принадлежат одни из крупнейших активов, включая Mandalay Bay, Park MGM, Luxor, MGM Grand, The Venetian и the Mirage.

Хотя это означает, что здесь сосредоточена база арендаторов, беспокоиться не о чем, поскольку Caesars и MGM Resorts зависят от этих зданий. Эти здания — не просто инструменты, позволяющие им вести бизнес, но и причина, по которой люди в первую очередь посещают их объекты.

Эти объекты также доступны со 100% заполняемостью и многолетними договорами аренды, которые включают выгодную защиту от инфляции.

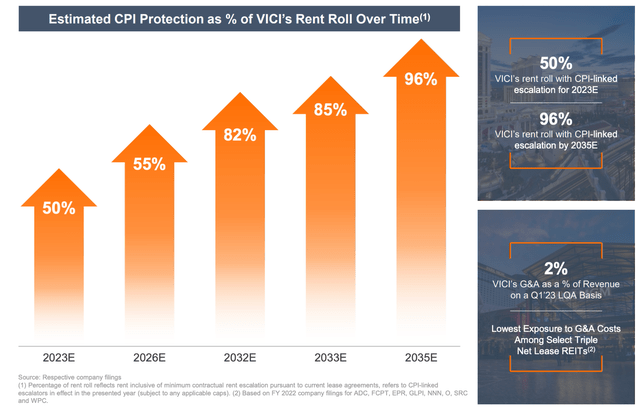

Кроме того, арендная плата компании с тройной ставкой нетто дает больше преимуществ. У него чрезвычайно низкая волатильность денежных потоков (пока ее нет из-за 100% сбора арендной платы). У него также есть активы, не превращенные в товар, которые незаменимы. Что касается инфляции, VICI защитила почти каждый пенни дохода от аренды от инфляции.

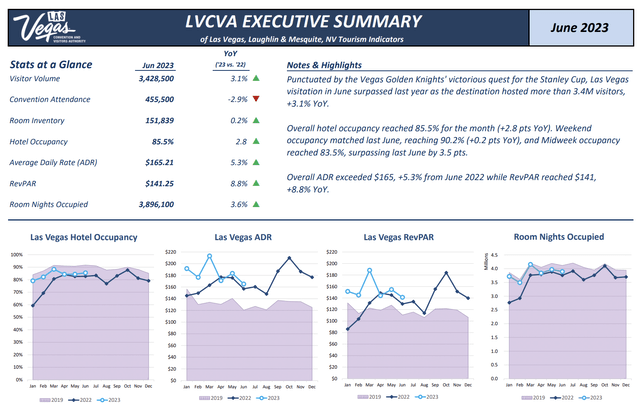

Тем не менее, Вегас силен, как никогда. В отчете о прибылях и убытках за 2кв23 компания отметила, что Лас-Вегас сообщил о рекордно высокой марже и результатах наряду с рекордным трафиком, что демонстрирует устойчивость сектора.

Глядя на официальные данные Лас-Вегаса, мы видим, что, хотя показатели заполняемости немного ниже по сравнению с 2019 годом, ADR и RevPAR значительно превышают уровни, существовавшие до пандемии.

Помимо владения игровыми активами в Вегасе и за его пределами, компания расширяется и в неигровые сферы.

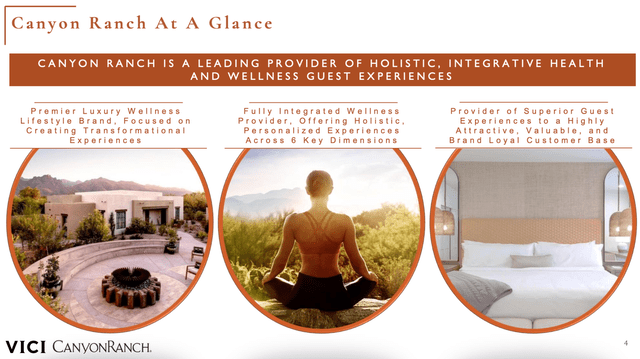

Одна из тем, которую мы недавно обсуждали с генеральным директором, — это сделка с Canyon Ranch, которая добавляет в его портфель первоклассные оздоровительные активы.

Canyon Ranch, с почти 45-летней историей работы, обслуживает состоятельных клиентов, которые активно инвестируют в медицину и холистический подход к улучшению жизни. Несмотря на наличие всего двух известных курортов, компания имеет хорошие возможности для значительного расширения как внутри страны, так и за рубежом.

Ожидается, что преобразование обычных курортов в Canyon Ranch Resorts принесет преобразующий потенциал благодаря уникальной экономической модели, направленной на максимизацию впечатлений гостей и интенсивности получения доходов.

Во время объявления о доходах за 2кв23 VICI подтвердила свое обязательство выделить до 200 миллионов долларов на финансирование развития Canyon Ranch в Остине. Этот новый курорт планируется открыть в период с 2025 по 2026 год, при этом VICI получит право собственности на недвижимость по завершении строительства.

Другими словами, это беспроигрышный вариант как для Canyon Ranch, так и для VICI. Один получает возможность расширяться более быстрыми темпами, в то время как другой становится владельцем активов, создавая более диверсифицированную базу доходов для своих инвесторов.

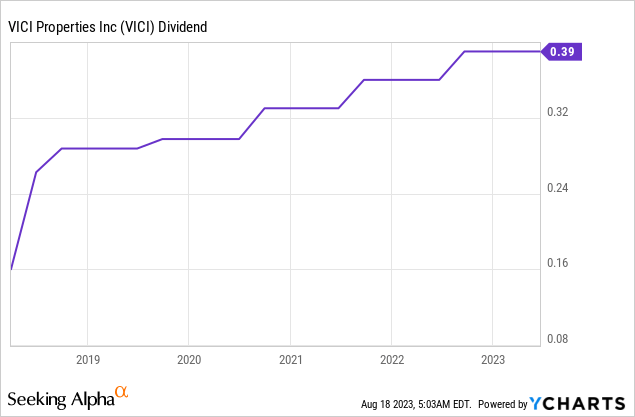

Тем не менее, доходность VICI составляет 5,2%. Это ежеквартальный плательщик с коэффициентом выплат AFFO 72%, согласно рекомендациям на 2023 год.

Компания также имеет отличный баланс.

На конец второго квартала общая ликвидность VICI составляла около 4 миллиардов долларов, и предпринимались усилия по повышению кредитных рейтингов и снижению стоимости капитала. Кредитное плечо VICI составило 5,6 х чистого долга по отношению к скорректированной EBITDA в годовом исчислении. У компании кредитный рейтинг ВВВ-, который, как я ожидаю, будет повышен до ВВВ+ в течение 2-3 лет.

VICI также обновила прогноз AFFO на 2023 год, ожидая от 2,11 до 2,14 долларов за разводненную обыкновенную акцию, что отражает рост на 10% в годовом исчислении. Руководство исключало потенциальное влияние незакрытых сделок, процентных доходов, приобретений, выбытий, активности на рынках капитала и разовых сделок.

Что касается оценки, то компания торгуется на уровне, в 14 раз превышающем среднюю точку прогнозного диапазона AFFO, что соответствует медиане по сектору.

Я не верю, что VICI заслуживает такой низкой цены, поскольку это просто лучший REIT.

Консенсус-прогноз по цене в 38 долларов отражает это. Эта целевая цена на 28% выше текущей цены.

Мы поддерживаем рейтинг покупок.

Навынос

Гостиничный ландшафт REIT продемонстрировал удивительную устойчивость, несмотря на проблемы, связанные с пандемией и экономическими сдвигами. По мере того как сектор гостеприимства восстанавливается, мое внимание привлекают два выдающихся варианта.

Во-первых, Apple Hospitality REIT выходит на лидирующие позиции. Обладая хорошо диверсифицированным портфелем, сильным балансом и стратегическим позиционированием на востребованных пригородных рынках, APLE демонстрирует свой потенциал для достижения высоких результатов. Восстановление дивидендов APLE после пандемии, подкрепленное надежными фундаментальными показателями, обеспечивает доходность в 6,6%, которая потенциально может вырасти до 8,3% по мере продолжения восстановления. Показатели этого REIT опережают показатели аналогичных компаний, и, хотя отрасль сопряжена с рисками, APLE обладает значительным потенциалом получения дохода.

Во-вторых, VICI Properties выделяется своим незаменимым портфелем активов, особенно в Лас-Вегасе. Выход компании в неигровые секторы и расширение Canyon Ranch вносят разнообразие в поток ее доходов. Благодаря хорошо поддерживаемому балансу и доходности в 5,2% потенциал роста и стабильности VICI делает его привлекательным выбором.

Ориентируясь на рынок недвижимости, эти два варианта представляют собой серьезных конкурентов для инвесторов, стремящихся к доходу и долгосрочной отдаче. Несмотря на сохраняющиеся риски, будущее этих тщательно отобранных инвестиций в гостиничный бизнес выглядит многообещающим.

Примечание: Брэд Томас — писатель с Уолл-стрит, а это значит, что он не всегда прав в своих прогнозах или рекомендациях. Поскольку это также относится к его грамматике, пожалуйста, извините за любые опечатки, которые вы можете обнаружить. Кроме того, эта статья бесплатна: написана и распространяется только для того, чтобы помочь в исследованиях, одновременно предоставляя форум для размышлений второго уровня.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")