: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Примечание редактора: Seeking Alpha с гордостью приветствует Bondy Investing в качестве нового участника. Легко стать участником программы Seeking Alpha и зарабатывать деньги на своих лучших инвестиционных идеях. Активные участники также получают бесплатный доступ к SA Premium. Нажмите здесь, чтобы узнать больше »

Тезис

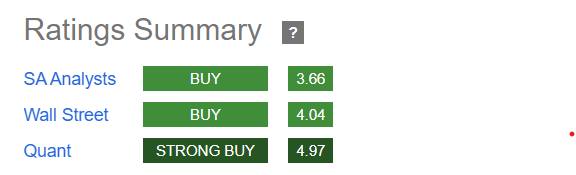

Корпорация AppLovin (NASDAQ:APP) — компания, занимающаяся мобильным посредничеством, предоставляющая программные решения, помогающие разработчикам приложений выходить на рынок потенциальным клиентам и оптимизировать их усилия по монетизации за счет поощрения покупок в приложении или проведения рекламы в приложении. Более того, через свой бизнес-сегмент приложений AppLovin продает рекламные материалы и игровые предметы широкому кругу игровых студий. Успешный переход компании на бизнес-модель, основанную на программном обеспечении, в сочетании с повышением прибыльности и позитивными перспективами рынка мобильной рекламы укрепляет долгосрочные перспективы роста AppLovin. Поэтому, несмотря на рост акций после получения прибыли за 2 квартал, я рекомендую долгосрочным инвесторам рассмотреть возможность использования любых рыночных корректировок либо для открытия новых позиций в AppLovin, либо для увеличения существующих активов. Другие аналитики Seeking Alpha также дают оценку «Покупать», а квантовая модель Seeking Alpha дает компании высокую оценку «Покупать».

Обзор бизнеса

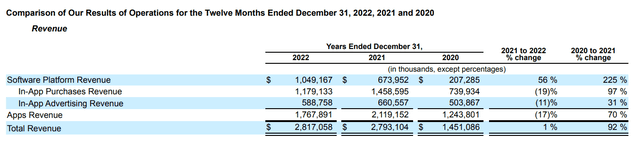

Выручка AppLovin формируется за счет двух бизнес-сегментов. Во время пандемии COVID-19 рост выручки компании произошел в основном за счет сегмента приложений. Людям приходилось оставаться дома из-за карантина, поэтому многие предпочитали играть в мобильные игры. С 2020 по 2021 год выручка от приложений увеличилась на 70%. С ослаблением ограничений, связанных с пандемией, приток пользователей игр в AppLovin уменьшился, что заставило компанию изменить свою стратегию и сделать больший акцент на сегменте программного обеспечения.

Поскольку в настоящее время компания уделяет больше внимания сегменту программного обеспечения, совершив ряд приобретений, включая MoPub и Wurl, доля общего дохода от программного обеспечения увеличилась. В 2020 году выручка от программных платформ составила примерно 25% от общей выручки, в то время как во втором квартале 2023 года она достигла 51% от общей выручки. Основываясь на моих исследованиях, я полагаю, что сегмент программного обеспечения по-прежнему будет основным двигателем роста AppLovin

● Доход от программной платформы

— AppLovin предоставляет программные решения, которые помогают разработчикам приложений выходить на рынок потенциальным клиентам и оптимизировать их усилия по монетизации.

Обнаружение приложения: С помощью рекомендательной программы Axon machine learning it продает приложения потенциальным клиентам, которые, скорее всего, будут ими пользоваться.

Max: Max от AppLovin помогает разработчикам приложений продавать свои рекламные ресурсы таким образом, чтобы максимизировать их прибыль.

Корректировка: Корректировка в аналитическом решении, которое маркетологи используют для мониторинга своих маркетинговых усилий.

Wurl: Wurl можно охарактеризовать как решение, сочетающее в себе AppDiscovery, Max и Adjust от AppLovin, специально разработанное для рынка CTV. Это помогает привлекать новых клиентов, максимизировать стоимость запасов и предоставлять программные решения, такие как решение «под ключ» для открытия новых каналов CTV.

● Доход от приложений

— У AppLovin есть широкий спектр студий мобильных игр, которые специализируются на казуальных играх, и в их игровом портфолио около 350 игр. Примерно 20% доходов приложений приходится на три игры: Project Makeover, Matchington Mansion и Wordscapes. Доход от покупок в приложении (IAP) генерируется, когда пользователи приложения покупают продукты в приложениях компании, в то время как доход от рекламы в приложении (IAA) создается, когда рекламодатели покупают рекламные материалы в приложениях.

● Конкурентоспособность

Я считаю, что конкурентоспособность сегмента приложений не очень высока, главным образом потому, что игровое портфолио в основном состоит из казуальных игр. Пользователи могут легко переключаться на другие игры, что побуждает рекламодателей размещать свою рекламу там, где наблюдается более высокий приток пользователей игр. Однако основные игры AppLovin получили хорошие оценки (например, Project Makeover: 4.4, Matchington Mansion: 4.4, Wordscapes: 4.5 в Google), и они, вероятно, поддержат определенный уровень пользователей.

На мой взгляд, конкурентоспособность программной платформы обусловлена ее технологией Axon2 и мобильными рекламными сетями компании. Axon software — это рекламная техническая платформа AppLovin, предназначенная для прогнозирования потенциальных пользователей приложений и таргетинга на них. Это выгодно клиентам, в первую очередь разработчикам игр, поскольку повышает эффективность рекламы. В связи с продолжающимися обновлениями платформы с использованием технологии искусственного интеллекта ожидаются дальнейшие улучшения. Более того, AppLovin может похвастаться одной из крупнейших сетей мобильной рекламы, благодаря приобретению MoPub. Чтобы максимизировать доход от рекламы в вашем приложении, необходимо подключиться к одной из лучших рекламных сетей.

Хотя существует не так много показателей, позволяющих судить о росте числа клиентов программной платформы, спецификации (сторонние клиенты, от которых мы получили более 125 000 долларов дохода от программной платформы за последние двенадцать месяцев до указанной даты) существенно увеличились с 2020 по 2022 год.

Финансы

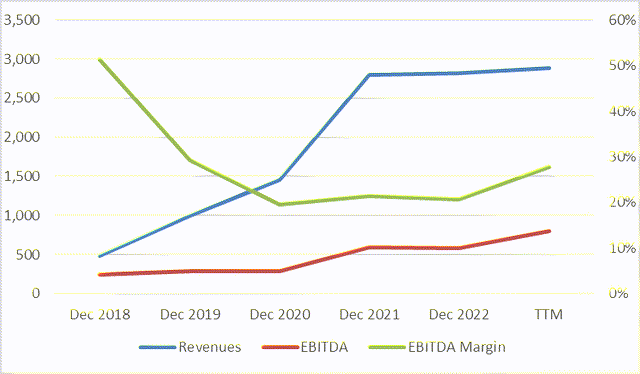

Несмотря на то, что с 2021 года темпы роста стабилизировались, среднегодовой темп роста выручки с 2018 по 2022 год составил примерно 42%. После того, как пузырь Corona лопнул и люди стали проводить больше времени на улице, а не играть в мобильные казуальные игры, эти изменения существенно повлияли на бизнес приложений AppLovin. Согласно недавнему отчету о доходах за второй квартал, выручка приложений снизилась на 25% в годовом исчислении. Но в связи с продолжающейся реструктуризацией скорректированная рентабельность по EBITDA составила 18% во втором квартале, что выше 16%, зафиксированных в первом квартале 2023 года. Я полагаю, что доходы от приложений продолжат снижаться и дальше, но более медленными темпами при текущем уровне маржи, поскольку последствия взрыва пузыря COVID-19 пошли на убыль.

Темпы роста начали восстанавливаться благодаря сегменту программного обеспечения, достигнув 28%-ного роста выручки во втором квартале 2023 года. Скорректированная рентабельность по EBITDA во втором квартале составила 67%, что сопоставимо с 62%, зафиксированными во втором квартале 2022 года. Поскольку сегмент программного обеспечения составляет значительную часть выручки, рентабельность по EBITDA от общей выручки также улучшилась. На основе TTM рентабельность по EBITDA увеличилась до 28%, что сопоставимо с 20% в 2020 году. С запуском Axon2 я ожидаю дальнейшего роста доходов от программной платформы.

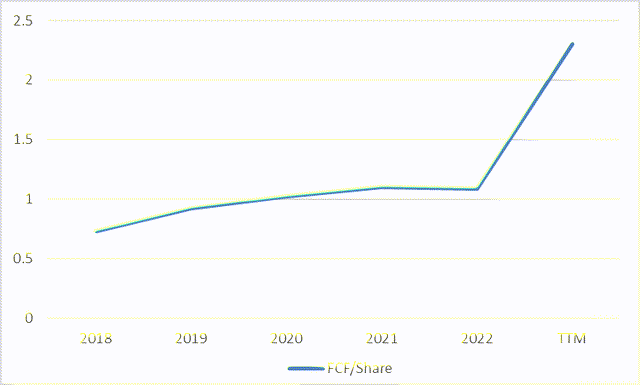

На приведенном выше графике показана цена FCF/акция. Благодаря более высокой марже способность AppLovin генерировать денежные средства улучшилась. Компания проводит обратный выкуп акций с привлечением денежных средств.

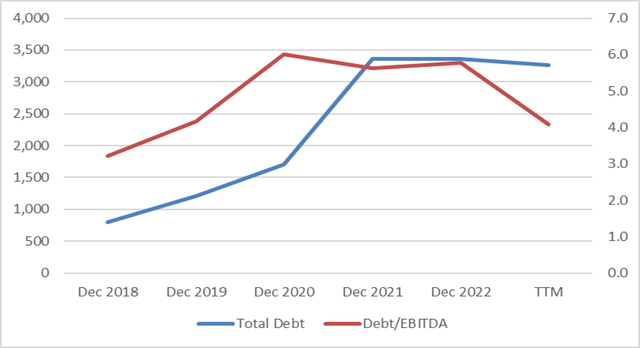

Однако рост AppLovin обошелся дорого, поскольку компания сосредоточилась на слияниях и поглощениях, а не на органическом росте. В результате серии приобретений общий долг, отраженный в бухгалтерском балансе, превысил 3 миллиарда долларов. Благодаря улучшению генерирования денежных средств показатель долг/EBITDA снизился с 6,0 до 4,1 на основе TTM. Несмотря на то, что компания, как ожидается, не столкнется с трудностями с ликвидностью, долг в размере 3 миллиардов долларов станет бременем для будущих слияний и поглощений.

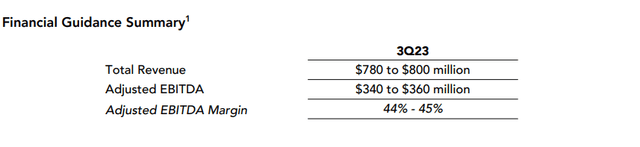

Исходя из прогнозов на третий квартал, ожидается, что выручка вырастет по сравнению с предыдущим кварталом на 4-6%, в то время как скорректированная рентабельность по EBITDA, как ожидается, составит 44-45%. Низкие темпы роста были бы результатом продолжающейся реструктуризации сегмента приложений, но положительным моментом является то, что AppLovin снова набирает обороты. Ожидается, что Axon2 внесет свой вклад в развитие программной платформы, и в зависимости от ее успеха, я полагаю, выручка AppLovin достигнет рекордно высокого роста.

История эффективности акций

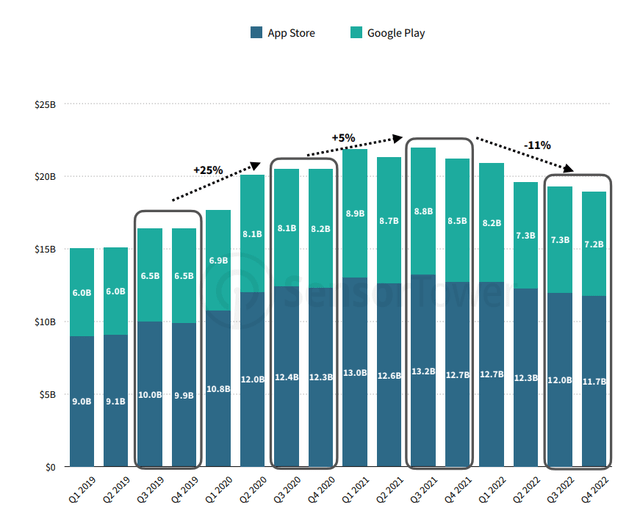

Несмотря на недавнее ралли с начала года, цена акций AppLovin упала более чем на 60% от своего пика. На мой взгляд, есть три основные причины, по которым инвесторы были настроены негативно по отношению к компании. Во-первых, после пандемии коронавируса люди стали тратить меньше времени на мобильные игры. На приведенной ниже диаграмме показано снижение глобальных доходов от игр после огромного роста в течение 2020 года. Во-вторых, высокие процентные ставки и опасения по поводу рецессии привели к корректировке акций, учитывая, что реклама в приложениях и разработка приложений тесно связаны с общей экономической ситуацией. Наконец, изменения в политике конфиденциальности Apple (AAPL), направленные на защиту личной информации, затруднили рекламодателям анализ эффективности своей рекламы и проведение персонализированной рекламы.

Факторы, способствующие защите диссертации

Во-первых, я полагаю, что большинство плохих новостей об AppLovin, скорее всего, отразятся на цене акций.

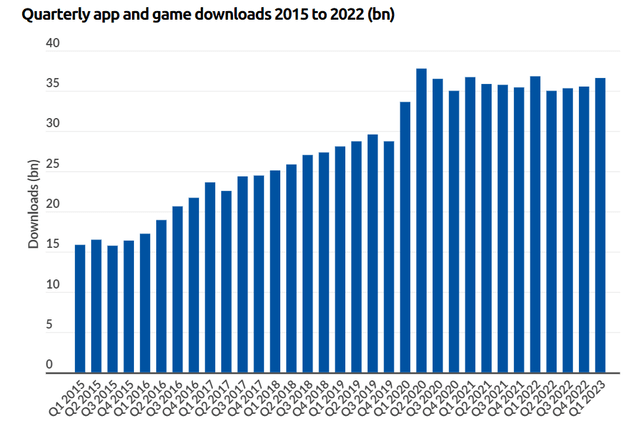

Источник: AppFigures, сенсорная башня (

Данные о загрузке приложения (2023))

Как указано в приведенном выше графике, загрузка приложений и игр восстанавливается после спада в 2022 году. Несмотря на то, что в краткосрочной перспективе будут взлеты и падения, в долгосрочной перспективе ожидается постепенный рост загрузки приложений и игр. Более того, несмотря на то, что изменение Apple в области конфиденциальности персональных данных остается риском для AppLovin, компания и другие партнеры находят способы управлять своим бизнесом.

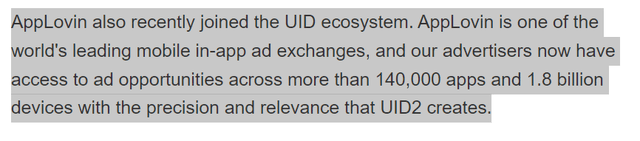

Один из способов — это участие в экосистеме UID2. UID2 — это детерминированный идентификатор, основанный на идентифицирующей информации, такой как адрес электронной почты или номер телефона. Поскольку UID2 не содержит конфиденциальной личной информации, участники рекламной экосистемы могут отслеживать пользователей по программной рекламе. UID2 — всего лишь один пример, и AppLovin обновит свою платформу, чтобы адаптироваться к изменениям в рыночной среде.

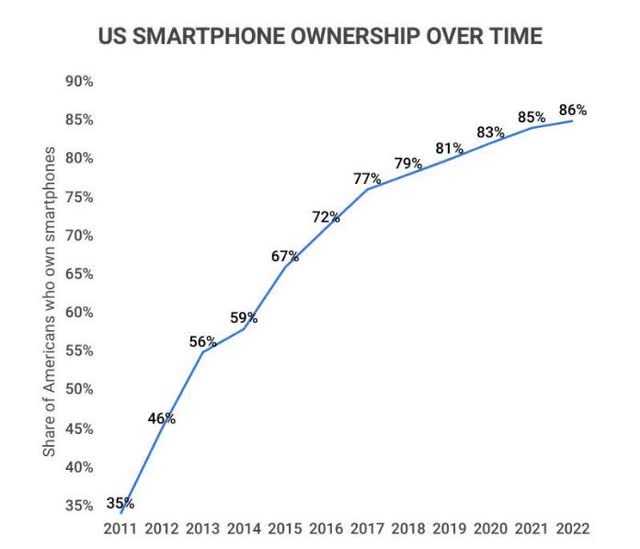

Во-вторых, ожидается, что расходы на рекламу мобильных приложений увеличатся в течение следующих нескольких лет, и AppLovin выиграет от этой долгосрочной тенденции. За последнее десятилетие уровень проникновения смартфонов значительно возрос, и все больше людей проводят свое время за своими устройствами.

Источник: Zippia (25+ невероятных статистических данных индустрии смартфонов в США [2023]: У скольких американцев есть смартфоны — Zippia)

Подсчитано, что по состоянию на 2022 год в Соединенных Штатах насчитывается 307 миллионов пользователей смартфонов. Темпы роста числа пользователей определенно замедлятся, но, исходя из огромного количества пользователей, я полагаю, что рынок мобильных приложений продолжит развиваться дальше.

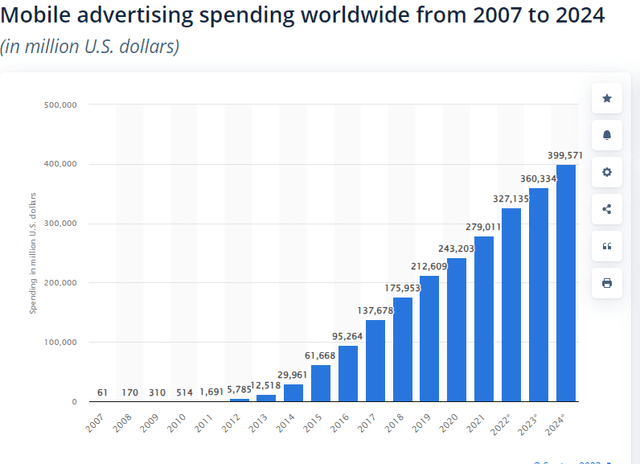

Источник: Расходы на мобильную рекламу по всему миру в 2024 году | Statista

Люди живут на своих мобильных устройствах, так что деньги идут именно туда. По данным Statista, ожидается, что к 2024 году расходы на мобильную рекламу превысят примерно 400 миллиардов долларов. Поскольку в ближайшие несколько лет будут внедрены новые сервисы, такие как AR / VR, технологии искусственного интеллекта, которые привлекут больше пользователей, вполне вероятно, что рекламодатели будут размещать больше рекламы в мобильных приложениях.

Учитывая эту тенденцию, AppLovin, компания-посредник по предоставлению комплексных решений, готова вернуться на путь роста. Конкурентоспособность AppLovin как компании, предоставляющей мобильные посреднические услуги с единым решением, высока. Наряду с крупными технологическими компаниями, такими как Google (GOOG) и Meta (META META), AppLovin выделяется как один из лидеров рынка рекламы в приложениях, наряду с IronSource. AppLovin помогает владельцам приложений в привлечении пользователей (AppDiscovery), монетизации за счет показа рекламы (Max) и анализе эффективности рекламы (Adjust). Запуск Axon2 еще больше расширит его возможности по обнаружению пользователей с помощью технологий искусственного интеллекта. Владея одной из ведущих мировых бирж рекламы в приложениях, AppLovin предлагает владельцам приложений привлекательные модели монетизации, позволяющие им получить доступ к многочисленным издателям рекламы, просто подключившись к платформе AppLovin

В-третьих, я считаю, что текущая оценка предлагает благоприятную точку входа. Я хотел бы подробнее остановиться на части оценки.

Оценка

На мой взгляд, цель оценки компании состоит не в том, чтобы рассчитать точную будущую цену акций, а в том, чтобы проверить, выше ли вероятность заработать деньги, чем потерять при инвестировании в акции.

● Экспертный анализ

|

апп |

приложения |

TTD |

dv |

МСФО |

ПЕРИ |

|

|

EV/EBITDA (FWD) |

12.2 |

10.5 |

45.1 |

30.5 |

15.1 |

6.5 |

|

P/E без учета GAAP (FWD) |

15.89 |

12.75 |

61.1 |

49.53 |

15.73 |

10.47 |

|

Цена/денежный поток (FWD) |

13.91 |

7.31 |

49.07 |

51.14 |

— |

— |

Нажмите, чтобы увеличить

Источник: Ищу альфу

The Trade Desk (TTD), по-видимому, является самой дорогой компанией по критерию EV /EBITDA, но TTD заслуживает премии, поскольку является лидером платформы DSP и на протяжении многих лет демонстрирует впечатляющий органический рост. У DoubleVerify Holdings (DV) и Integral Ad Science Holding (IAS) также отличные бизнес-модели, но я считаю, что их оценка является дорогостоящей, учитывая их рост и размер выручки. Показатели Perion Network (PERI) выглядят позитивными, но ее зависимость от партнерства с Microsoft (MSFT) может представлять риск. AppLovin и Digital Turbine (ПРИЛОЖЕНИЯ) имеют сопоставимые бизнес-модели, но AppLovin является лидером в своей области, поэтому рынок высоко оценивает ее конкурентоспособность.

Я также попытался сравнить компании цифрового маркетинга, используя показатели P / E и Цена / денежный поток. На мой взгляд, использование соотношения цены и прибыли может быть не очень хорошим инструментом для сравнения этих технологических компаний, поскольку высокое соотношение P / E не обязательно означает, что они переоценены (вспомните Amazon (AMZN), Tesla (TSLA), Nvidia (NVDA) и так далее). и низкое соотношение P/E не означает, что компания недооценена. Таким образом, я сосредоточился на соотношении Цена/денежный поток, поскольку денежный поток часто является лучшим способом проверить способность компаний-разработчиков программного обеспечения генерировать денежные средства, учитывая неденежные статьи в отчете о прибылях и убытках. С учетом этого показателя APP, по-видимому, генерирует лучший денежный поток, чем TTD, если учитывать рыночную капитализацию. В заключение, несмотря на то, что AppLovin успешно переводит свой бизнес на программное обеспечение и значительно увеличивает маржу, ее оценка не будет считаться сильно заниженной. Однако, основываясь на экспертном анализе, это не слишком дорого.

● Заработок*Цена

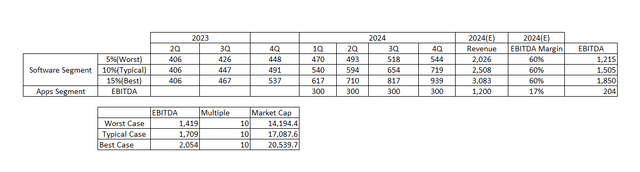

На мой взгляд, рыночная оценка основана на формуле Прибыль * Цена. В письме акционерам за 2 квартал 2023 года AppLovin увеличила прогноз по выручке за третий квартал до 780-800 миллионов долларов, а скорректированный показатель EBITDA — до 340-360 миллионов долларов. Таким образом, скорректированная EBITDA компании, вероятно, составит более 1,2 миллиарда долларов в 2023 году.

Чтобы более глубоко разобраться в прогнозах на 2024 год, я сделал три предположения.

Первое: я буду использовать показатель EV/EBITDA, кратный 10, а не текущий уровень в 12, что означает скидку в 20%. Я полагаю, что причина проведения оценки заключается не в том, чтобы рассчитать точную будущую рыночную капитализацию, а в том, чтобы оценить, есть ли запас прочности. Скидка в размере 20%, скорее всего, будет отражать рыночные изменения.

Во-вторых, я предположил, что квартальная выручка сегмента приложений снизится примерно на 10%, стабилизируясь примерно на 300 миллионов долларов в квартал. Я думаю, что доходы вряд ли будут падать и дальше, поскольку эффект лопнувшего пузыря от пандемии Covid пошел на убыль. Несмотря на то, что впечатляющего роста выручки не произойдет, учитывая продолжающуюся реструктуризацию компании, ожидается, что рентабельность по EBITDA останется на уровне около 17-18%.

В-третьих, я рассмотрел темпы роста выручки сегмента программного обеспечения по сравнению с предыдущим кварталом: 5% (наихудший сценарий), 10% (типичный сценарий), 15% (наилучший сценарий) и предположил, что рентабельность по EBITDA составит 60%. Причина, по которой я снижаю темпы роста и маржу, аналогична дисконтированию коэффициента EV/EBITDA. Если оценка будет приемлемой даже при более низком росте и марже, то будет обеспечен запас прочности

Исходя из моих предположений, даже при наихудшем сценарии цена акций AppLovin, вероятно, будет выше в 2024 году. Имейте в виду, что маржа программного обеспечения превышает 60%, а кратность запасов превышает 10. Несмотря на колебания курса акций, долгосрочные инвестиции остаются актуальными, учитывая рост сегмента программного обеспечения.

Риски

На балансе AppLovin имеется значительная сумма долга

Компания пережила ряд приобретений, поскольку стратегия расширения бизнеса AppLovin была основана не на органическом росте, а на слияниях и поглощениях. Следовательно, на его балансе числится задолженность более чем в 3 миллиарда долларов. Учитывая, что активы компании составляют около 6 миллиардов долларов, а рыночная капитализация — около 12 миллиардов долларов, долговая нагрузка не является незначительной. Однако, согласно недавнему отчету о прибылях и убытках, компания располагает более чем 800 миллионами долларов наличными, и выручка от бизнеса стабильна. Поэтому, на мой взгляд, маловероятно, что в ближайшем будущем банк столкнется со значительными кредитными событиями или проблемами с ликвидностью.

Конкуренция очень острая

В индустрии мобильного посредничества и цифрового маркетинга существует множество конкурентов, начиная от крупных игроков, таких как Google, и заканчивая малыми и средними компаниями, такими как IronSource. Несмотря на текущие выдающиеся темпы роста программного обеспечения и рентабельность по EBITDA, компании может быть трудно сохранить свою конкурентоспособность. Например, и IronSource, который был приобретен Unity (U), и AppLovin аналогичным образом стремятся стать универсальной мобильной платформой посредничества. Однако игровые движки Unity широко используются разработчиками мобильных игр. Следовательно, Unity может продавать свои посреднические услуги и игровой движок в виде комбинированного пакета по сниженной цене. Чтобы поддерживать свой рост, AppLovin необходимо предлагать привлекательные функции, такие как конкурентоспособные цены или передовые технологии.

Защита личной информации может препятствовать росту сегмента программного обеспечения

Поскольку правительства и такие компании, как Apple и Google, придают все большее значение личной информации о конфиденциальности, сегмент программного обеспечения может столкнуться с негативными последствиями в ближайшем будущем. Если компании цифрового маркетинга не могут использовать личную информацию, проведение персонализированной рекламы становится сложной задачей, а анализ эффективности рекламы становится более трудным для издателей рекламы. Поскольку остается неясным, как AppLovin решит эту проблему, инвесторам следует следить за развитием ситуации.

Вывод

Несмотря на недавнее ралли, я считаю, что долгосрочные инвесторы должны открывать или увеличивать существующие позиции всякий раз, когда происходит коррекция рынка. Учитывая рынок мобильных посреднических услуг и прогнозы роста AppLovin, цена акций, скорее всего, вырастет.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")