: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Моя рекомендация для Aptiv (NYSE:APTV) — это рейтинг покупки, поскольку я уверен в способности APTV продолжать расти, поскольку маржа ASUE, наконец, демонстрирует признаки положительного изменения, и рост сохранится на таком уровне, учитывая видимость по бронированиям.

Бизнес

APTV производит и распространяет компоненты для автомобилей. Компания производит соединительные провода, системы удержания безопасности, штыревые наконечники и подводные буксируемые устройства для легковых и коммерческих автомобилей. APTV отчитывается в двух сегментах, а именно о решениях для передачи сигналов и питания [SPS] и расширенной безопасности и пользовательском опыте [ASUE].

Последние результаты и обновления

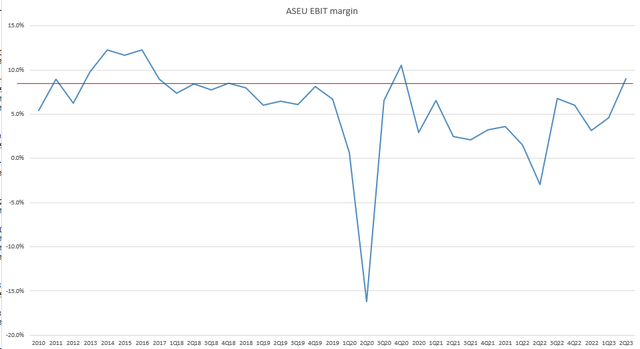

Во 2кв23 APTV сообщила о высоких финансовых результатах благодаря росту в сегменте ASUE, особенно в области активной безопасности, и постоянному спросу на высоковольтные и коммерческие автомобили, предлагаемые компанией. Органический рост выручки во 2кв23 составил 25%, в результате чего общая сумма составила 5,2 млрд долларов, что на 10% больше, чем в предыдущем квартале. промышленность. Важно отметить, что компания добилась значительных успехов в каждом отдельном регионе. Несмотря на более жесткие сравнения с предыдущим годом, быстрорастущие категории продуктов, такие как активная безопасность и высокое напряжение, показали уверенный рост на 49% и 48% соответственно. В частности, я хотел бы выделить сегмент APTV ASUE, который недавно продемонстрировал многообещающий рост, обеспечив рентабельность по EBIT на уровне 9%. Оглядываясь назад на последние несколько кварталов, можно сказать, что рентабельность по EBIT в сегменте ASUE была удручающей и недавно превысила однозначные цифры. Я полагаю, что это стало неожиданностью для многих, поскольку потребовалось резкое ускорение с 5% в 1кв23. Если мы экстраполируем этот импульс, это означает, что рентабельность по EBIT сегмента ASEU может достичь низкого диапазона teens.

После того как в прошлом году ASUE больше всего пострадала от давления на затраты и неэффективности компании, похоже, что она идет на поправку благодаря значительному последовательному увеличению маржи сегмента. Возможно, вы также помните, что во время дня инвестора руководство компании прогнозировало, что маржа этого сегмента увеличится до 13-13,5% к 25 финансовому году. Я вижу более прямой путь к достижению этой цели для APTV в 25 финансовом году, если они смогут достичь показателя EBITDA на низком уровне в 4КВ23.

Основываясь на текущих заказах компании и динамике ее быстрорастущих сегментов, я ожидаю, что APTV продолжит демонстрировать уверенный рост в ближайшие годы. Основываясь на самых последних данных, APTV за квартал обеспечила заказы на сумму 6,1 миллиарда долларов, доведя годовой объем до 20 миллиардов долларов и поставив компанию на путь достижения целевого показателя выручки на 23 финансовый год в размере 32 миллиардов долларов. Важно отметить, что руководство ожидает, что active safety (которая обеспечила бронирование на сумму 400 миллионов долларов при бронировании ASUE на сумму 1,7 миллиарда долларов во 2кв23) вырастет более чем на 30% в среднесрочной перспективе, поэтому перспективы роста являются позитивными. Кроме того, во многом благодаря объединению Wind River, руководство ожидает ежегодного роста бизнеса вычислительной техники и программного обеспечения для интеллектуальных транспортных средств более чем на 20%. Я верю, что APTV продолжит процветать в ближайшие годы, поскольку эти отрасли быстро расширяются.

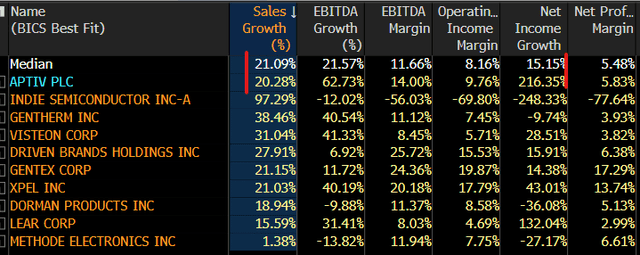

В целом, я думаю, что недавние показатели значительно укрепили мою уверенность (и рынок, как видно из данных о доходах после публикации price action), поскольку APTV продемонстрировала значительный рост по сравнению с отраслью благодаря успеху в нишевых приложениях, таких как электромобили, увеличила рентабельность по EBIT и повысила прогноз на 23 финансовый год.. Примечательно, что APTV пересмотрела свои цели на 2025 год, которые предполагают значительное увеличение маржи, отчасти благодаря повышению эффективности работы компании в более типичных условиях цепочки поставок.

Оценка и риск

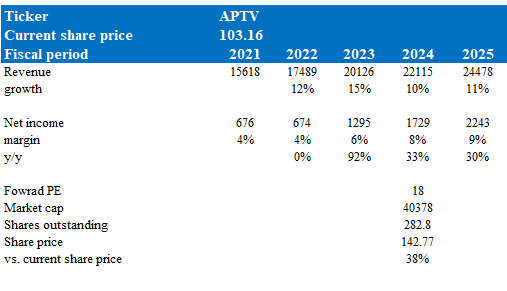

Согласно моей модели, стоимость APTV в 24 финансовом году составит 142 доллара, вернувшись к тому уровню, который был до краха в 2022 году, что представляет собой увеличение на 38%. Эта целевая цена основана на консенсус-прогнозах роста на 23-25 финансовый год, которые прогнозируют рост на низком уровне и улучшение маржи, и то, и другое, я полагаю, вероятно произойдет, исходя из моего мнения, приведенного выше.

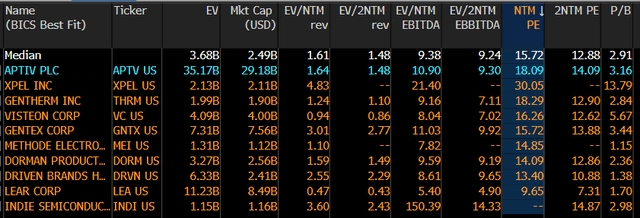

Сейчас APTV торгуется с 18-кратной форвардной прибылью, которая, я полагаю, останется на этом уровне по сравнению с другими игроками в сфере автозапчастей, поскольку у нее лучшая маржа по EBITDA / EBIT / Net и сопоставимые темпы роста. Если посмотреть на историю, то этот коэффициент также находится в пределах 10-летнего торгового среднего значения в 18 раз (диапазон от 9 до 27 раз).

Риск заключается в долгосрочных перспективах роста, когда APTV необходимо увеличить количество контента на одно транспортное средство. Для этого APTV необходимо внедрить соответствующие продукты, которые будут лучше существующих предложений. Я верю, что APTV сможет это сделать, но вполне вероятно, что уже есть действующие предложения, и, следовательно, это будет непросто с точки зрения захвата доли рынка.

Резюме

Моя рекомендация для APTV — покупка, поскольку недавние показатели компании, особенно в сегменте ASUE, демонстрируют положительную динамику прибыльности с многообещающими признаками дальнейшего роста. Результаты APTV за 2кв23 также продемонстрировали значительный рост выручки, превзойдя отраслевые стандарты, а ключевые сегменты, такие как активная безопасность и высокое напряжение, продемонстрировали значительный рост. Рентабельность по EBIT сегмента ASUE находится на восходящей траектории, потенциально достигая диапазона низких показателей для подростков, и прогноз руководства о рентабельности в 13-13,5% к 25 финансовому году кажется более достижимым. Однако долгосрочный рост зависит от увеличения количества контента на одно транспортное средство, что создает проблемы для конкуренции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")