: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Что происходит с Archer-Daniels-Midland

Что происходит с Archer-Daniels-Midland

Время от времени рынок дает нам инвесторам прекрасные возможности купить акции качественного бизнеса.

Недавнее падение цен на акции Archer-Daniels-Midland (ADM) предлагает инвесторам отличную возможность для покупки прямо сейчас, особенно тем, кто ищет дивидендные активы.

В этой статье я рассмотрю, почему, несмотря на недавнюю волатильность и сложности в бизнесе, дивиденды хорошо покрыты и, вероятно, будут продолжать расти в обозримом будущем.

Противоречивые продажи

Кто-нибудь когда-нибудь слышал термин «Споры покупаются?» Что ж, в данном случае разногласия дают нам, инвесторам, возможность покупки.

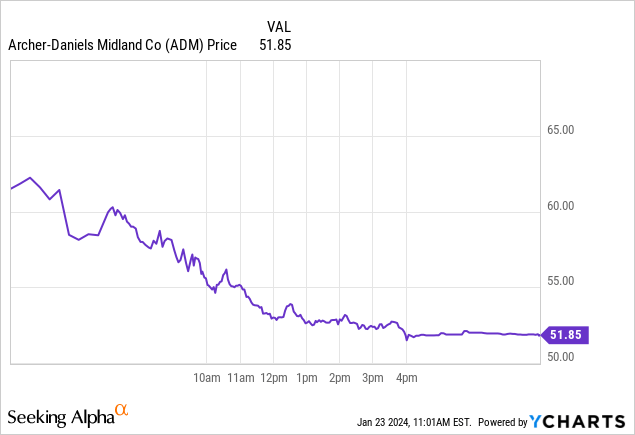

В понедельник, 22 января, цена акций ADM упала более чем на 24%, а на следующий день немного выросла.

За последний год акции также упали на двузначные цифры, примерно на 37%, что показывает значительно отставание от широкого рынка.

Ровно год назад акции компании торговались по цене более 84 долларов за акцию, но с тех пор ее акции постоянно снижались.

Причиной этого являются препятствия в сегменте питания, с которыми столкнулась компания, а также текущая макроэкономическая ситуация и геополитические проблемы.

Масла в огонь подлили недавние обвинения против нынешнего финансового директора, которые привели к расследованию и его отправке в административный отпуск за определенные практики и процедуры, касающиеся сегмента питания.

В конечном итоге это привело к тому, что ADM задержала отчет о прибыли за четвертый квартал и отозвала рекомендации для подразделения по питанию.

Ожидается, что прибыль на акцию за весь год окажется ниже расчетных $7,27 на акцию и составит $6,90.

Некоторые аналитики также снизили целевые цены на акции компании, что способствовало падению котировок.

Но, на мой взгляд, эта волатильность сейчас создает прекрасную возможность подобрать качественную компанию по отличной цене.

Дивиденды остаются в безопасности

Текущие дивиденды в размере $0,45 по-прежнему хорошо покрываются прибылью и денежными потоками.

Archer-Daniels-Midland — дивидендный король с долгой историей выплаты дивидендов. При годовом размере дивидендов в размере 1,80 доллара коэффициент выплаты прибыли по-прежнему будет очень консервативным и составит всего 26%, даже если прибыль на акцию за год составит 6,90 доллара.

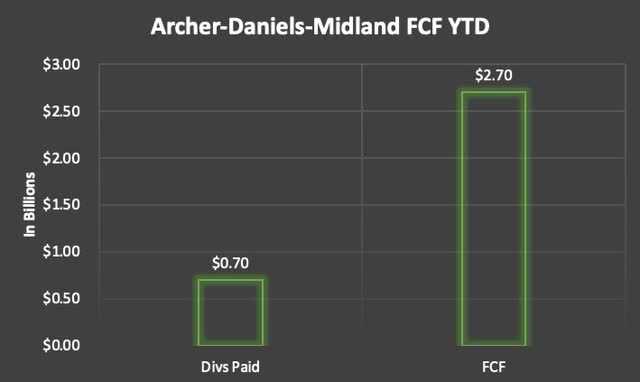

С начала года ADM получила от операционной деятельности $3,8 млрд денежных средств и выплатила $700 млн в виде дивидендов.

При капиталовложениях в $1,1 млрд компания имеет более чем достаточный свободный денежный поток для покрытия дивидендов в размере $2,7 млрд.

И хотя денежные средства от операционной деятельности снизились на 19% с $4,7 млрд в годовом исчислении, дивиденды покрыты и, вероятно, будут продолжать расти в обозримом будущем.

Обратные выкупы

Одной из причин, по которой дивиденды, вероятно, будут продолжать расти, являются выкупы акций, которые проводит компания.

С начала года компания Archer-Daniels-Midland выкупила акций на общую сумму 1,1 миллиарда долларов. С 2022 года компания вывела с рынка примерно 3,5% своих акций.

Учитывая, что по данным 10-го квартала в обращении находится 545 миллионов акций, ADM нужно менее 1 миллиарда долларов свободного денежного потока для покрытия дивидендов.

И по словам руководства они планируют увеличить темпы выкупа в следующем квартале. Учитывая падение котировок, это было бы отличным ходом.

В ближайшее время компания должна провести еще одно повышение дивидендов.

Низкое кредитное плечо

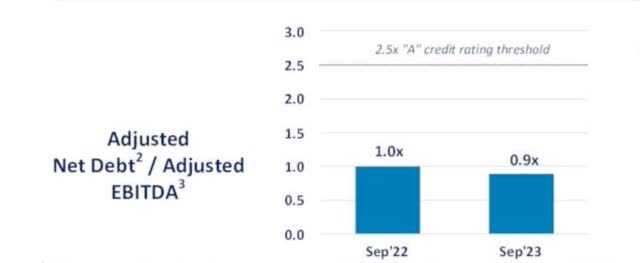

Баланс компании остается очень хорошим: отношение чистого долга к EBITDA составляет всего 0,9x по сравнению с 1,0x годом ранее.

В конце третьего квартала ликвидность компании также составляла $13 млрд в виде денежных средств и доступного кредита, поэтому баланс компании является сильным.

Сравните с их крупнейшим аналогом, Bunge Limited (BG), у которого отношение чистого долга к EBIDTA составляло 0,3x и ликвидность в размере $5,7 млрд на конец третьего квартала.

Это дает компании финансовую гибкость для реализации долгосрочной стратегической программы, а также конкурентное преимущество в текущей макроэкономической среде и позволяет им выплачивать дивиденды из имеющихся денежных средств.

Сильно перепроданы

На момент написания статьи P/E ADM менее 8x предполагает, что акции сейчас сильно недооценены.

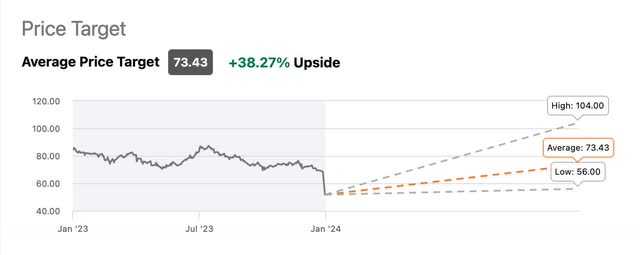

Вероятно, именно поэтому Quant в настоящее время присваивает компании оценку A-. Более того, даже несмотря на то, что аналитики недавно снизили свои целевые цены, потенциал роста акций по-прежнему составляет почти 40% до их целевой цены в 73 доллара.

Если вы верите в перспективы компании, возможно, сейчас самое время начать или расширить свою позицию.

Я подозреваю, что цена будет колебаться примерно до тех пор, пока не появится больше ясности в отношении недавних обвинений в адрес их финансового директора и выхода отчета за четвертый квартал.

Факторы риска

Учитывая недавние обвинения, самым большим риском для компании, по крайней мере в краткосрочной перспективе, является сегмент питания.

Инвесторы и аналитики с этого момента будут внимательно следить за компанией, особенно за любыми новостями, касающимися данного направления.

Хотя это их самый маленький сегмент, и на него пришлось всего 7% выручки в третьем квартале, неопределенность, связанная с этим, может привести к сложностям в будущем.

Вывод

Несмотря на недавнее снижение, Archer-Daniels-Midland остается сильным бизнесом, и я ожидаю, что компания справится с препятствиями, продолжая путь к росту в ближайшие кварталы.

Я подозреваю, что до выхода отчета по четвертому кварталу цена акций будет продолжать торговаться в боковом направлении.

Я думаю, что сейчас прекрасная возможность купить отличную компанию по хорошей цене, поскольку потенциал роста ее акций почти на 40% превышает целевую цену.

Кроме того, ADM имеет баланс с рейтингом А, с очень небольшим долгом и достаточной ликвидностью.

Таким образом, даже если дивиденды станут ограниченными из-за падения прибыли или свободного денежного потока, компания может легко покрыть это за счет наличных средств в краткосрочной перспективе.

Учитывая, что в настоящее время коэффициент P/E составляет всего 7,6x, сейчас самое подходящее время, чтобы добавить в портфель дивидендного короля на грандиозной распродаже.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")