: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Растущая озабоченность по поводу снижения зависимости от ископаемого топлива и минимизации углеродного следа диктует спрос на возобновляемую энергию и ее источники. Сегодня я хотел бы проанализировать Array Technologies (NASDAQ:ARRY), компанию, которая оптимизирует проекты в области солнечной энергетики. В какой-то момент она была выше 45 долларов за акцию и опустилась до 6 долларов, стабилизировавшись в середине 20-х годов на фоне многообещающих квартальных результатов.

Несмотря на рейтинг Quant «Сильная покупка» и радужные картины, которые рисуют аналитики, я сомневаюсь в текущей рыночной цене и считаю, что она завышена. Сравнивая его прошлые показатели, переходя к экспертному анализу и развитию рынка солнечной энергетики, я закончу прогнозом заявлений и назову свою целевую цену.

Обзор компании

Компания ARRY базируется в США и является одним из крупнейших в мире производителей систем наземного монтажа, используемых в проектах солнечной энергетики. По сути, это «трекер», который перемещает солнечные панели в течение дня, чтобы оптимизировать ориентацию на солнце, таким образом вырабатывая больше энергии,до 25% (согласно информации компании). Продукт ARRY имеет запатентованную конструкцию, которая позволяет одному двигателю приводить в действие несколько рядов солнечных панелей. Это приводит к повышению эффективности и надежности при более низких затратах на установку. Срок действия патента на linked-row истекает только 5 февраля 2030 года.

Американская компания по производству оборудования для солнечной энергетики стала публичной в 2020 году по цене 22 доллара, что было выше ее целевого диапазона. С тех пор у акционеров были взлеты и падения при текущей цене в 25,15 доллара и общей доходности за 1 год в 22,5%.

В 2022 году они приобрели STI, добавив в свое портфолио двухрядное отслеживание. STI базируется в Испании и подтверждает цель компании по экспансии за пределы рынка США.

Коллегиальный анализ и эффективность работы сектора

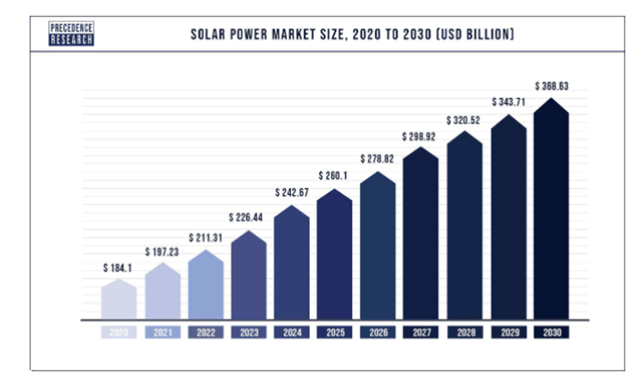

По мнению ряда исследователей, объем мирового рынка солнечной энергетики будет расти совокупными годовыми темпами (CAGR) с 6,9% до более чем 7,2% с настоящего момента и до 2030 года.

Растущие цены на ископаемое топливо и благоприятная политика правительства в сочетании с затратами на технологии и эффективностью производства должны стать долгосрочными факторами расширения рынка. По прогнозам, объем мирового рынка солнечных трекеров увеличится в среднем на 13,9% к 2030 году.

Продукция, производимая ARRY, является узкоспециализированной, требующей уникального опыта и патентов. Основными конкурентами трекера (согласно информации компании) являются: Nextracker Inc.(NXT), PV Hardware, GameChange Solar и Arctech Solar (688408.SS). Array Technologies также конкурирует с производителями систем крепления с фиксированным наклоном, включая UNIRAC Inc. и RBI Solar Inc. Немногие из них торгуются на фондовой бирже, что затрудняет сравнение компаний.

| NXT | SPWR | Средний | Медиана сектора | АРРИ | |

| Общая доходность (за 1 год) | 43.37% | -73.58% | -15.1% | -10.29% | 22.50% |

| P/E (FWD) | 30 | 24.15 | 27.07 | 19.97 | 45.56 |

| EV/Продажи (FWD) | 2.77 | 0.81 | 1.79 | 1.7 | 2.64 |

| EV/EBITDA (FWD) | 20.76 | 23.67 | 22.2 | 11.08 | 15.38 |

| Выручка за 3 года (среднегодовой показатель) | 17.54% | 16.23% | 17.18% | 22.71% |

Нажмите, чтобы увеличить

Как видно из таблицы с небольшим количеством компаний, средние показатели нам ни о чем не говорят. Это заставляет меня придерживаться альтернативной методологии оценки. Перед этим я должен упомянуть, что Arctech Solar предоставляет революционную технологию в отрасли — новое поколение систем слежения за солнцем с искусственным интеллектом. Это позволяет адаптироваться к различным условиям, включая погодные условия и особенности рельефа. При общей доходности (за 1 год) около 43% он торгуется на уровне P /E 20,3 и может стать серьезным конкурентом ARRY.

Последние квартальные результаты

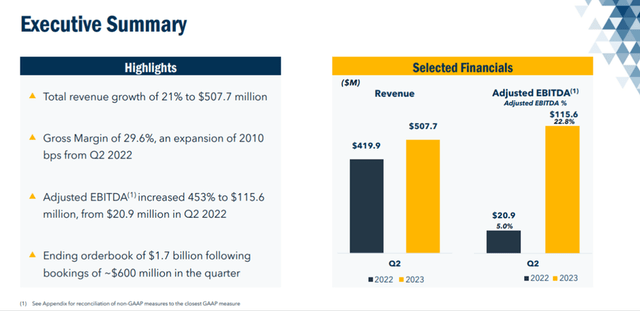

Компания обеспечила дальнейший рост выручки, но что более важно — увеличение валовой прибыли. В основном, рост был обусловлен операциями STI, компенсирующими небольшое снижение объемов устаревших операций с массивами.

| Первое полугодие 2023 года | 2022 | 2021 | 2020 | 2019 | |

| Себестоимость продаж | 71.60% | 86.12% | 90.29% | 76.76% | 76.73% |

| Валовая прибыль | 28.40% | 13.88% | 9.71% | 23.24% | 23.27% |

| Операционные расходы | |||||

| Общие и административные | 8.86% | 9.21% | 9.49% | 6.38% | 6.36% |

| Износ и амортизация | 3.06% | 6.05% | 2.80% | 2.92% | 3.94% |

Нажмите, чтобы увеличить

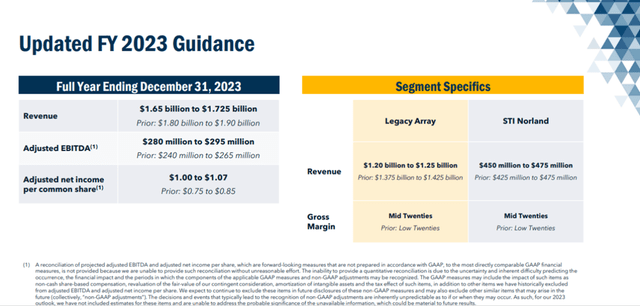

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.Несмотря на увеличение выручки во втором квартале, АРРИ ожидает, что продажи будут соответствовать прошлогодним показателям, но валовая прибыль останется на уровне середины 20-х годов. Как мы помним, на результаты прошлого года повлияло приобретение STI, что привело к росту себестоимости продаж и дополнительным расходам на амортизацию. Кроме того, стоимость исходных материалов была выше. Таким образом, я ожидал более высоких показателей выручки в этом году (прогноз по доходам с нижней границей — увеличение менее чем на 1% по сравнению с прошлым годом). «Увеличение валовой прибыли в процентах от выручки было обусловлено улучшением ценообразования для клиентов в дополнение к возможностям экономии затрат на логистику и сырье, а также увеличением доли высокодоходных доходов, не связанных с отслеживанием».

На меня это тоже не производит впечатления, когда вы слышите это от производителя трекера. Прогноз по годовой выручке был снижен, и нижняя граница соответствует показателям прошлого года.

Риски

Существует несколько рисков, связанных с перспективами. Если все государственные льготы будут отменены, это может существенно повлиять на сегмент зеленой энергетики. Таким образом, если спрос на проекты в области солнечной энергетики не сохранится или будет расти более медленными темпами, бизнес ARRY пострадает. Неопределенность на мировых финансовых рынках и растущая инфляция будут продолжать влиять на процентные ставки, увеличивая издержки.

Отгруженные мегаватты (МВт) являются основным показателем для оценки эффективности продаж, дальнейшее снижение из-за задержек в реализации проектов (что привело к снижению на 1% в этом квартале) может привести к дальнейшему снижению годовой выручки.

По мере того как компания завоевывает признание, повышается риск стать объектом исков о нарушении патентных прав.

Методология оценки

Я использовал ту же методологию, что и в моей предыдущей статье. Единственная разница заключается в том, что я спрогнозировал балансовые отчеты до 2030 года, чтобы учесть ускоренный рост сектора. Требуемый возврат рассчитывается с помощью WACC. Исходные данные баланса зависят от показателей продаж компании.

Исходные данные и результаты оценки

С объемом продаж за 6 месяцев в размере 884 млн долларов. У меня почти нет сомнений в том, что компания достигнет своего нижнего предела прогноза на конец года, который составляет 1,65 миллиарда долларов. Как показывают исследования, рынок увеличится на 13,9%, таким образом, при расчетах использовались те же темпы роста, при этом валовая прибыль увеличилась до средних показателей. Для расчета налога на прибыль использовалась федеральная установленная ставка в размере 21% (указана в годовой отчетности). Требуемая доходность рассчитана по WACC и сейчас составляет 7,87%.

Год 2022 2023E 2024E 2025E 2026E 2027E 2028E 2029E 2030Е Налоговая ставка 21% 21% 21% 21% 21% 21% 21% 21% 21% Продажи 1637546 1650000 1881000 2144340 2444547.6 2786784.3 3176934.1 3621705 4128743.5 Себестоимость продаж 1410270 1237500 1391940 1565368.2 1784519.748 2034352.5 2319161.9 2643845 3013982.8 Операционные расходы 249916 136125 153113.4 172190.5 196297.1723 223778.78 255107.81 290822.9 331538.1 Основной операционный доход (до налогообложения) -22640 276375 335946.6 406781.3 463730.6797 528652.97 602664.39 687037.4 783222.64 Нажмите, чтобы увеличить

В тысячах долларов США (USD)

Затем я спрогнозировал доходность чистых операционных активов и нашел разницу между ней и доходностью, требуемой WACC. Темп роста, используемый для постоянного значения, представляет собой средний темп роста ВВП США.

Год 2022 2023E 2024E 2025E 2026E 2027E 2028E 2029E 2030Е Рентабельность Чистых Операционных Активов (RNOA) 16% 17% 17% 17% 17% 17% 17% 17% Остаточный операционный доход (ReOI) 92770 111892 128702 156043 177889 202793 231185 263550 Рост ReOI 21% 15% 21% 14% 14% 14% 14% Ставка дисконтирования 1.08 1.16 1.26 1.35 1.46 1.58 1.70 1.83 ReOI со скидкой 86002 96161 102538 115250 121800 128721 136036 143767 Общая приведенная стоимость (PV) ReOI 1066217 Постоянная ценность (CV) 4579580 PV из CV 2315899 NOA 2022 1053087 Ценность операций 4435203 Чистые финансовые обязательства 928806 Стоимость собственного капитала 3506397 Количество акций 150607 Стоимость на акцию 23.3 Нажмите, чтобы увеличить

В тысячах долларов США (USD), за исключением статей на акцию

Оценочный риск

Темпы роста получены на основе маркетинговых исследований solar tracker, даже незначительное изменение повлияет на цену. Если темпы роста продолжат расти в этом году, это приведет к более высокому целевому показателю цен. Расчеты не включают в себя неоплаченные опционы, которые немного снизят целевую цену. Из-за принципов бухгалтерского учета некоторые цифры, которые я использовал в своей переформулировке, могли быть немного неточными, но я постарался свести их влияние к минимуму. В отчетах за последний квартал и годовых отчетах отсутствует некоторая информация, например, не раскрывается маржа продукта, что затрудняет прогнозирование показателей — хотя это оказало лишь незначительное влияние на мои расчеты. Расчеты WACC передаются на аутсорсинг, но в разумных пределах совпадают с моими собственными.

Вывод

При текущей рыночной цене в 25,15 доллара она кажется мне завышенной. Моя целевая цена в 23,3 доллара не включает в себя неоплаченные опционы. Более того, влияние конвертируемых банкнот трудно оценить по цене. Из-за прошлогоднего приобретения трудно понять, как изменилась маржа. Новое соглашение со Steel Dynamics может положительно повлиять на себестоимость продаж, но за этим эффектом следует следить. Компания должна доказать рост своих продаж и маржи, чтобы поддержать общие прогнозы роста рынка. Максимальная оценка, которую я могу дать прямо сейчас, — это «Держать».

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")