: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная деятельность

Я рекомендовал сохранить рейтинг AutoNation (NYSE:AN), когда писал об этом в прошлый раз, поскольку ожидал, что объемы останутся краткосрочной проблемой, ведущей к возможному замедлению роста в 23 финансовом году. Основываясь на моем текущем прогнозе и анализе AN, я подтверждаю рейтинг удержания. Я ожидаю, что прибыль останется слабой в ближайшей перспективе, что продолжит оказывать давление на оценку.

Краткое изложение

AN — американский автомобильный ритейлер. В дополнение к продаже новых и подержанных автомобилей, грузовиков и внедорожников, а также предложению сервисных контрактов, автофинансирования и услуг по ремонту, компания также продает запчасти и аксессуары для этих транспортных средств.

Обзор

Отчетная прибыль AN на акцию в размере $6,29 выше, чем прогнозируемые консенсусом $5,90. Использованные модульные компьютеры и графические процессоры [валовая прибыль на единицу] показали плохие результаты, чего и следовало ожидать. Стоимость графических процессоров составила $ 1,9 тыс., в то время как стоимость устройств снизилась на 13%. Однако новые графические процессоры и модульные компоненты работают адекватно.

Восстановление характеристик новых автомобилей привлекло внимание к этому сегменту. Увеличение объемов продаж новых автомобилей в том же магазине на 7% г/г и снижение цен на графические процессоры на 24,4% г/г до 4 611 долларов США предвещают начало восстановления/нормализации роста объемов продаж и умеренное снижение цен на графические процессоры. Несмотря на небольшое последовательное снижение ASP с рекордно высокого уровня первого квартала до 52 564 долларов, интересно отметить, что по-прежнему сохраняется некоторый сдерживаемый пандемический спрос, поскольку только около 40% единиц продается по MSRP. Я расцениваю замечание руководства о том, что ассортимент отечественных брендов в настоящее время выше среднего по сравнению с ассортиментом люксовых брендов, который ближе к общему среднему показателю, и ассортиментом импортных брендов, который ниже среднего, как показатель ожидаемого спроса на местные бренды.

Возвращаемся к низкой производительности используемого компьютера. Поскольку у компании по-прежнему возникали проблемы с поиском товарно-материальных запасов по выгодным ценам, использованные сопоставимые объемы сократились на 13,1% в годовом исчислении. Руководство признало, что продажи за счет собственных источников составили 90%, что было ниже внутренних целей, и сигнализировало о повышенном внимании к расходам покупателей на рекламу для поддержания объемов продаж за счет собственных источников в будущем. Несмотря на сложную ситуацию с ценовой доступностью, я ожидаю, что объемы начнут восстанавливаться в начале 24 финансового года из-за увеличения числа сделок по продаже новых автомобилей и роста спроса на подержанные автомобили. Использованные запасы, вероятно, восстановятся, но я все еще ожидаю встречных ветров в ближайшей перспективе.

Результаты F&I оказались неожиданным выводом. Повышенное внимание к продуктам, поставляемым в комплекте с новыми автомобилями, помогло выручке F&I за единицу продукции достичь рекордных 2815 долларов и увеличить выручку в том же магазине на 3,7% в годовом исчислении. Я бы добавил, что уровень привязанности явно растет, о чем свидетельствует тот факт, что в настоящее время на каждый проданный автомобиль приходится более двух контрактов. Выручка от продажи запчастей и сервисного обслуживания также показала хорошие результаты, увеличившись на 9,1% в годовом исчислении. Я ожидаю, что эта тенденция сохранится, поскольку AN продолжает извлекать выгоду из непропорционально высокого спроса на техническое обслуживание автомобилей. Эта область бизнеса AN, на мой взгляд, по своей сути является антициклической, и как таковая, она может помочь компенсировать потенциальную слабость во время циклов спада. Отчет о доходах за 2кв23 также свидетельствует о том, что AN в настоящее время недостаточно использует свои сервисные возможности. Это означает, что в этом сегменте все еще есть много возможностей для улучшения производительности по мере восстановления объемов.

“Итак, если вы взяли активных клиентов, включая сервис, фактический процент активных клиентов из 11 миллионов значительно ниже 50%, значительно ниже 50%”. Отчет о доходах за 2кв23.

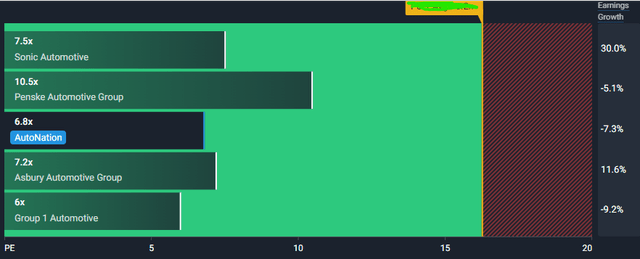

Оценка

Сегодня акции AN торгуются по форвардной цене в 6,8 раза выше, чем у аналогичных компаний (Sonic Automotive, Penske Automotive, Asbury Automotive и Group 1 Automotive) в той же отрасли. Я полагаю, что рынок оценивает отрасль на основе ожидаемого роста прибыли, учитывая, что эти игроки имеют предсказуемый уровень прибыли. Исходя из этого, я полагаю, что AN продолжит торговать со скидкой, поскольку я ожидаю, что прибыль останется слабой в ближайшей перспективе.

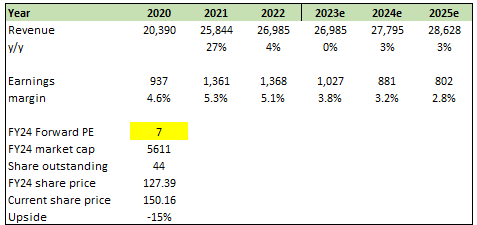

Я полагаю, что в 23 финансовом году мы увидим незначительный рост, поскольку показатели подержанных автомобилей остаются слабыми, в то время как объем продаж новых автомобилей продолжает компенсировать эту слабость. После этого я ожидаю консервативного роста, предполагающего, что бизнес восстановит свои исторические темпы. Маржа должна постепенно вернуться к историческим уровням с низкими однозначными цифрами, поскольку выгоды от всплеска COVID заканчиваются. AN должна продолжать торговаться на этом пониженном форвардном мультипликаторе PE в ближайшей перспективе, поскольку рост прибыли остается слабым.

Риск и заключительные мысли

Поскольку показатели объема продаж новых автомобилей компенсируют слабость, наблюдаемую в сегменте подержанных автомобилей, это подвергает бизнес серьезному риску, поскольку текущая нестабильная экономическая ситуация может еще больше сказаться на дискреционных расходах, то есть на снижении спроса на новые автомобили.

Я подтверждаю свой рейтинг удержания на уровне AN, основанный на краткосрочных задачах, с которыми сталкивается компания. В то время как восстановление продаж новых автомобилей является многообещающим, слабые показатели в сегменте подержанных автомобилей, нехватка товарных запасов и сложная ценовая ситуация продолжают оказывать давление на доходы. Высокие показатели выручки от продаж F&I и запчастей/сервисного обслуживания обеспечивают некоторую антициклическую поддержку, но этого может оказаться недостаточно, чтобы компенсировать текущие трудности. Учитывая эти факторы, я ожидаю, что AN продолжит торговать с пониженным форвардным мультипликатором PE до тех пор, пока рост прибыли не улучшится.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")