: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционные обновления

Со времени апрельской публикации на Avantor, Inc. (NYSE:AVTR) в инвестиционные дебаты было внесено множество изменений, которые требуют обсуждения. Главным образом, показатели за второй квартал свидетельствуют о значительных проблемах с ростом на конечных рынках. Это не уникально для AVTR — многие поставщики медицинских услуг и материалов наблюдают, как объемы заказов резко сокращаются, поскольку клиенты избавляются от запасов, введенных в онлайн-режим во время провала цепочки поставок в 2022 году. Конечным результатом является то, что многие клиенты AVTR значительно сократили количество заказов. Например, продажи полупроводников снизились на 80% в годовом исчислении.

В этом отчете будут раскрыты некоторые проблемы, с которыми сталкивается AVTR при продвижении вперед, и проиллюстрировано, почему я снизил рейтинг до «удержания». Нетто-нетто, пересмотрите на удержание, рассматривая ~ 20 долларов в качестве торгового диапазона в будущем.

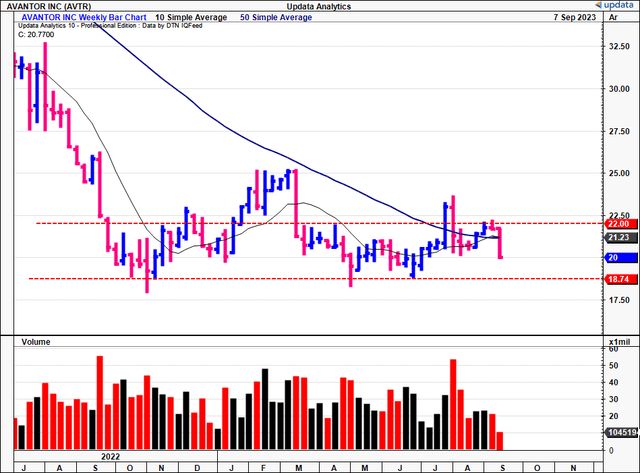

Рисунок 1.

Критические изменения в инвестиционном тезисе — замедление продаж, изменение настроений

1. Информация за 2 квартал 23 финансового года + рекомендации

AVTR опубликовала свои данные за 2 квартал в конце июля. Важнейшая информация почерпнута из продуктов на вынос. Объем продаж компании во втором квартале составил $1,74 млрд, что на 6,5% меньше, чем в ее основном бизнесе. Показатель EBITDA составил $343 млн. В течение квартала наблюдались многочисленные препятствия — замедление темпов роста на основных рынках, ограничение расходов (из-за оси ставки/инфляция) и продолжающееся сокращение запасов у основных клиентов, особенно на рынках биофармацевтики и передовых технологий («AT») и прикладных материалов («AM»).

Это проблема, с которой сталкивается не только AVTR, и она не уникальна для healthcare / biopharma и др. Во многих отраслях промышленности запасы были затоварены во время прошлогоднего фиаско в цепочке поставок. Перенесемся на 23 финансовый год, и мы имеем ситуацию с 1) затовариванием конечных рынков, 2) просроченными запасами, 3) сокращением объемов заказов и, как следствие, снижением спроса. Большинство корпораций полагают, что проблемы решатся к 24 финансовому году, но, на мой взгляд, нельзя игнорировать влияние на соответствующие акции.

Учитывая неудачи с начала года, руководство пересмотрело свои прогнозы на конец года и ожидает снижения выручки на 7-9%, предполагая, что максимальная сумма составит $6,89млрд — $7,04 млрд. По этому поводу он рассматривает FCF в размере 600-675 миллионов долларов.

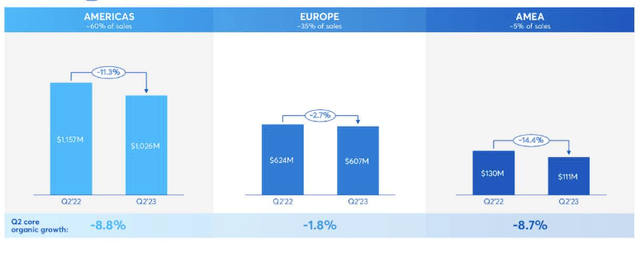

Что касается региональных особенностей, то они представлены на рисунке 2:

- Ее рынок в Северной и Южной Америке сократился на 8,8% в годовом исчислении, опять же из-за более слабого потребительского спроса в biopharma и AT и AM, упомянутых ранее. В частности, на биофармацевтический бизнес серьезно повлияло последовательное сокращение как научных исследований, так и биопроизводства. Но самым большим сигналом для меня стало то, что продажи, связанные с полупроводниками, упали более чем на 80% в годовом исчислении из-за этих тенденций сокращения запасов. Должен сказать, что я наблюдал эту тенденцию во всем, что связано с полуфабрикатами, во втором/ третьем квартале этого года, и она может продолжиться, учитывая стремительный прогресс в производстве этих продуктов. Я не уверен, но факт в том, что эти факторы привели к встречному ветру ~ 220 бит/с для верхней строчки AVTR во втором квартале.

- Ее бизнес в регионе EMEA сократился на 8,7% из-за снижения на ~70% объема разработанных решений для заказчиков полупроводниковых приборов. Тот факт, что общий спрос в исследовательских учреждениях на всех конечных рынках был вялым, также не помог.

- Европа также снизилась на ~ 180 б/с по аналогичным причинам. Руководство заявило, что «рецессия в Германии также оказала давление на продажи оборудования и инструментов», но на самом деле в Европе ситуация была такой же (сокращение запасов, сокращение объема заказов, сдерживание затрат и т.д.).

Рисунок 2.

При снижении показателей прибыли и убытка валовая прибыль сократилась на ~80 б.п. в годовом исчислении до 33,8% в результате снижения общих объемов и неблагоприятного сочетания факторов, связанных с биообработкой и производством полупроводников. Также — и мне неприятно это говорить — здесь сыграло свою роль завершение получения высокой маржинальной выручки от COVID-19. Но AVTR не может продолжать использовать это как причину низкой маржи в будущем. Мы приближаемся к концу 2023 года, и (скрестив пальцы) пандемия осталась далеко позади. Я больше не буду принимать такого рода доводы, стоящие за любым вялым выступлением в будущем, и не принимал их большую часть 23-го года.

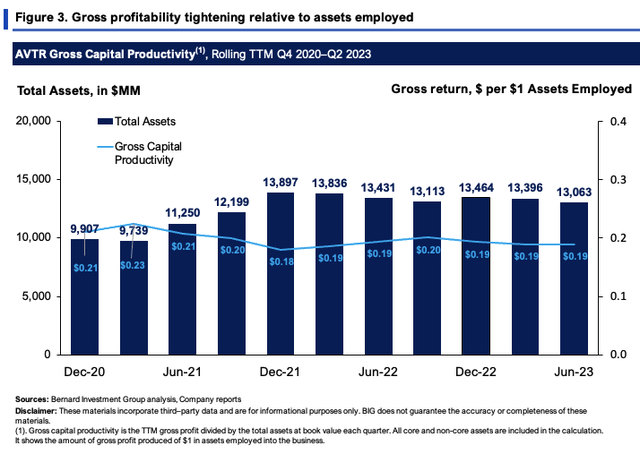

Более того, можно было бы ожидать, что рост задействованных активов с течением времени приведет к увеличению валовой прибыли. Но это не тот случай. На рисунке 3 показана валовая капиталоотдача фирмы с 2020 года по настоящее время на основе скользящего TTM. Вместо этого показатели снизились с 0,21 доллара брутто на 1 доллар занятых активов до 0,19 доллара в прошлом квартале.

Следовательно, бизнес с большим количеством активов, но меньшим доходом.

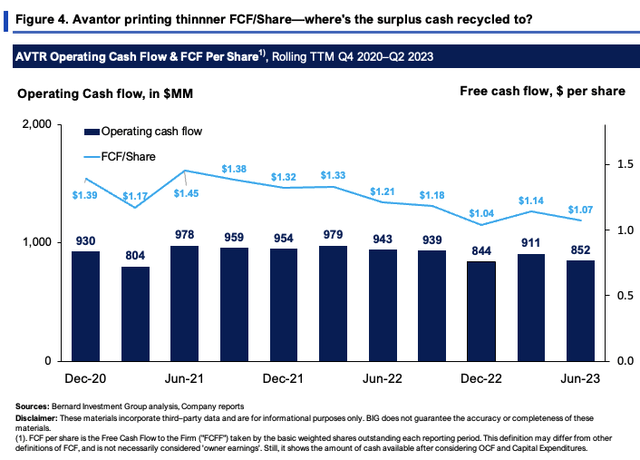

Наконец, AVTR сократила квартальный FCF на 138,1 млн долларов в течение квартала, переведя 85% от чистой прибыли. Это произошло в результате изменений в оборотном капитале, которые являются связующим звеном между прибылью и денежными потоками. Но цифры FCF здесь не увеличивают ценность постепенно. На рисунке 4 показаны операционные денежные потоки AVTR в расчете FCF на акцию на скользящей основе TTM с 2020 года. Это привело к серии последовательных снижений FCF/share с 2021 года. В то время как OCF упали с максимумов примерно на 100 миллионов долларов.

Меня не так беспокоят цифры OCF, но я бы ожидал, что AVTR направит капитал в более прибыльные направления бизнеса или увидит, как он реинвестирует излишки наличных обратно в бизнес. Приобретения, сделанные за последние 2 года, еще не привели к увеличению прибыли или FCF, и это заставляет меня усомниться в их выгоде на данный момент. Отрицательные стороны его акционерного капитала также могут очень хорошо отражать это настроение. Не говоря уже о том, что он завершил квартал на уровне 3,9x долг/прил. EBITDA, и в течение квартала ему пришлось увеличить мощность револьвера на 515 мм до 975 мм долларов США (срок погашения — 28 финансового года).

2. Изменения в настроениях

Нельзя не обращать внимания на негативные настроения в отношении акций AVTR. Настроение — это один из 3 или 4 критических факторов, необходимых для повышения рыночной стоимости компании. Мы рассматриваем негативные настроения двояко.

Во—первых, за последние 3 месяца произошло не менее семнадцати — да, 17, сто семь — сокращений выручки AVTR и оценок прибыли аналитиками с Уолл-стрит. Ни один источник не повысил свои целевые показатели в будущем. Более того, снижение продлится до 2027 года. Нравится вам это или нет, оценки The Street используются многими инвесторами при принятии решений, по крайней мере частично. Таким образом, откат в оценках отражает настроения значительной части населения рынка. На мой взгляд, это, безусловно, поддерживает нейтральную позицию.

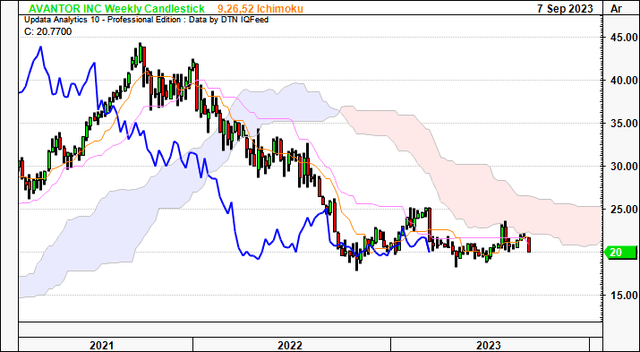

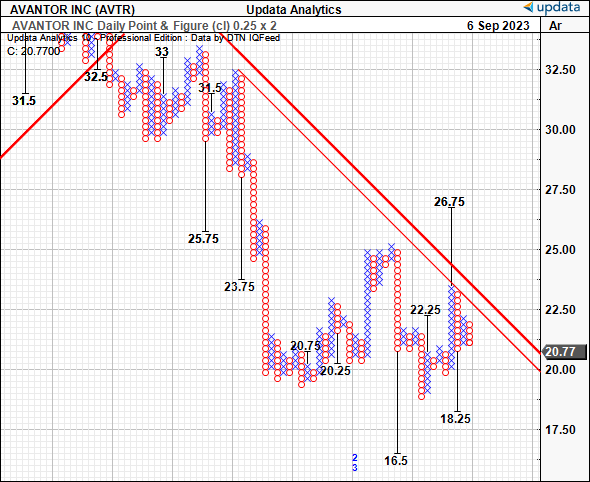

Во-вторых, данные, полученные рынком, также указывают на отсутствие бычьего позиционирования. Акции торгуются ниже ключевых уровней, как показано на облачном графике на рис. 5. Как ценовая, так и отстающая линии находятся ниже облаков, что привело к заторам на большую часть 23-го года. Вам понадобится прорыв выше облака, в районе 25,00 долларов за акцию, чтобы вызвать здесь бычий разворот. Точечные и фигурные исследования на рисунке 6 подтверждают эту точку зрения. Последняя цель, установленная исследованием P & F, — 18,25 доллара, сброшенная в июле. Эти графики показывают объективные изменения тренда и отлично подходят для боковых рынков, чтобы получить представление о направлении движения. На мой взгляд, это обе нейтральные точки зрения.

Рисунок 5.

Рисунок 6.

Оценка и заключение

Несмотря на свои экономические проблемы, AVTR по-прежнему продает с 19,6-кратной форвардной прибылью (33-кратная прибыль на акцию по GAAP) и 16-кратной форвардной EBIT. Компания создала рыночную стоимость всего в 2,60 доллара на каждый 1 доллар чистой стоимости активов. Вы получаете форвардную доходность по денежному потоку в размере 5,5%, в то время как наличные приносят начальную доходность в размере 4-5%, как я пишу. Это говорит мне о двух вещах:

- Слабый рост прибыли при высоких рыночных ценах (форвардная ставка в 19,6 раза составляет ~1,5% премии для сектора, а коэффициент форвардной привязки по этому показателю составляет >2x).

- Рынок оценивает свои чистые активы с небольшой премией (~2,5раза).

На момент написания статьи, при EV в размере $ 19,85 млрд (добавляя $ 5,88 млрд долга к рыночной капитализации в $ 14,2 млрд), мне трудно представить, что AVTR торгуется с более высоким коэффициентом, чем в 19 раз, предлагая при этом доходность денежного потока всего в 5,5%. При 19-кратной форвардной ставке, используя консенсус-прогноз прибыли в размере 1,07 доллара на акцию, это приводит вас к 20,90 доллара на акцию в качестве форвардной цели, что соответствует текущей рыночной стоимости. Это поддерживает нейтральную точку зрения. Примечательно, что эта позиция подтверждается выводами системы quant, которая использует объективную совокупность для агрегирования ключевых факторов в рейтинг. Эти рейтинги превосходны для получения объективной точки зрения.

Рисунок 7.

Короче говоря, существует множество проблем, с которыми AVTR приходится сталкиваться на пути к завершению 23-го финансового года. Значительное замедление темпов роста на ее основных рынках ощущается во всех отчетах о прибылях и убытках и балансе, несмотря на достаточно высокую конверсию FCF. Проблема, на мой взгляд, в том, что ни один из этих денежных потоков не увеличивает акционерную стоимость. Или их тоже не было в 23-м финансовом году. Учитывая дальнейшие негативные прогнозы на 23 и 24 финансовый год, я снижаю свой рейтинг на AVTR до «удержания» в поисках более избирательных возможностей. Измените, чтобы сохранить.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")