: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Avista Corporation (NYSE:AVA) — регулируемая компания по производству электроэнергии и природного газа, работающая в тихоокеанских северо-западных штатах Вашингтон, Орегон и Айдахо. У компании также есть бизнес на Аляске:

Некоторые из них — не совсем первые государства, которые приходят на ум при выборе инвестиций в коммунальную компанию. В частности, Аляску иногда считают довольно пустынным и холодным местом с ограниченной инфраструктурой. Однако в нем есть несколько крупных городов, и в таких местах, как Анкоридж, действительно есть много современных удобств, которые многие люди считают само собой разумеющимися. На самом деле, именно склонность многих людей воспринимать эти современные удобства как нечто само собой разумеющееся делает корпорацию Avista привлекательной инвестицией для всех, кто ищет безопасности. В конце концов, компания имеет относительно стабильную выручку и денежный поток с течением времени благодаря большей части своих клиенты считают ее продукт необходимым для своей повседневной жизни. Поскольку Соединенные Штаты демонстрируют все больше признаков приближения рецессии, такого рода стабильность, вероятно, будет высоко оценена большинством инвесторов сегодня. К счастью, нам не нужно переплачивать за эти вещи, поскольку в настоящее время Avista торгуется по очень разумной цене. На самом деле акции намного дешевле, чем были в прошлый раз, когда мы обсуждали компанию. Таким образом, может быть несколько веских причин для покупки акций компании сегодня.

О корпорации Avista

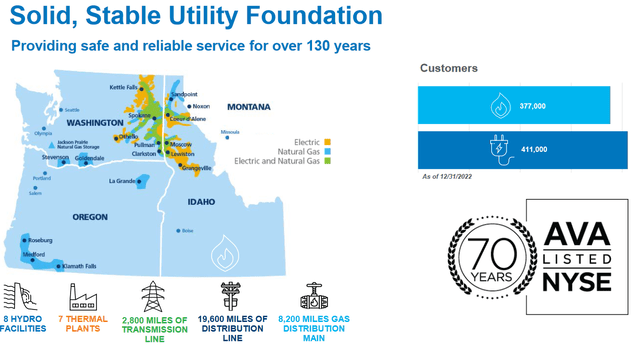

Как упоминалось во введении, Avista Corporation является регулируемой компанией по производству электроэнергии и природного газа, которая работает в основном в тихоокеанских северо-западных штатах Вашингтон, Орегон и Айдахо. Компания также владеет Alaska Light & Power, которая поставляет электроэнергию в столицу штата Аляска Джуно. Однако, как и следовало ожидать, деятельность компании на Северо-западе Тихого океана составляет гораздо большую долю общего бизнеса Avista Corporation. У компании около 411 000 потребителей электроэнергии и 377 000 абонентов в трех штатах, в которых она работает в этом регионе:

Для сравнения, у Alaska Electric Light & Power Company всего около 17 000 клиентов. В целом, это гораздо меньше клиентов, чем мы ожидали бы, учитывая довольно большую территорию обслуживания компании. Однако подавляющее большинство этого района является сельским и малонаселенным. В конце концов, мы все слышали о том, какими величественными могут быть некоторые из больших лесов на северо-западе Тихого океана. Тот факт, что количество клиентов компании не особенно велико, не мешает ей обладать многими характеристиками, которые мы ценим, у крупных коммунальных компаний. В частности, корпорация Avista, как правило, имеет удивительно стабильные доходы и денежные потоки с течением времени. Вот доходы компании за последние одиннадцать кварталов:

Как мы видим, выручка Avista Corporation за второй квартал 2023 года была практически такой же, как и во втором квартале 2022 года. Аналогичным образом, выручка компании за первый квартал 2023 года была практически такой же, как и в первом квартале 2022 года, и в первом квартале 2021 года. Однако мы видим, что выручка компании демонстрирует некоторые квартальные колебания. В частности, Avista Corporation обычно получает более высокие доходы в зимние месяцы, чем летом. Это связано с ее бизнесом по поставке природного газа. Как всем читающим это, вероятно, хорошо известно, основным видом использования природного газа, поставляемого коммунальными службами, является отопление помещений. В холодные зимние месяцы спрос на него гораздо выше, чем летом, поэтому потребление природного газа в это время, как правило, выше. Корпорация Avista обычно выставляет счета клиентам в зависимости от их потребления природного газа каждый данный месяц, поэтому вполне логично, что счета клиентов будут выше в зимний период. Это приводит к тому, что предприятие по производству природного газа Avista Corporation приносит больше денег в течение этих периодов, что распространяется на весь бизнес. Напротив, потребление электроэнергии обычно более стабильно в течение всего года, хотя летом наблюдается всплеск потребления из-за кондиционеров. Однако это далеко не такая большая квартальная разница, как потребление природного газа для отопления помещений.

Поскольку доходы компании, как правило, стабильны с течением времени, каждый квартал у нее будет в наличии аналогичная сумма денег для покрытия своих расходов. Таким образом, мы можем ожидать, что прибыль и денежные потоки компании будут относительно стабильными с течением времени. Это верно, когда мы рассматриваем операционные денежные потоки компании за любой данный двенадцатимесячный период. Вот они за последние одиннадцать таких периодов:

Хотя мы действительно наблюдаем некоторые колебания, по большей части утверждение об общей стабильности здесь справедливо. Это то, что довольно приятно видеть инвесторам, ориентированным на получение дохода, благодаря поддержке, которую это оказывает дивидендам. Как мы увидим позже в этой статье, в конечном счете именно операционный денежный поток компании определяет ее способность выплачивать дивиденды. Тот факт, что этот показатель, как правило, остается стабильным с течением времени, позволяет руководству выплачивать акционерам большую долю денежного потока компании, чем это можно было бы сделать, если бы операционный денежный поток компании был сильно изменчивым. Это похоже на то, как наемному работнику легче взять ипотеку, чем тому, чей доход в основном основан на комиссионных. Таким образом, мы должны быть в состоянии оценить общую финансовую стабильность компании.

Периоды времени, показанные выше, особенно для операционного денежного потока, включают в себя ряд различных экономических условий. Например, более старые двенадцатимесячные периоды включают время, когда действовали карантинные меры из-за COVID-19, которые не позволяли миллионам людей работать. Как только эти карантины, наконец, закончились и люди начали возвращаться на работу, мы увидели взлет инфляции. Как я указывал в многочисленных предыдущих статьях и сообщениях в блоге, эта инфляция начала сказываться на бюджетах среднестатистической американской семьи. Это связано с тем фактом, что около 64% американцев в настоящее время живут от зарплаты до зарплаты, поэтому не имеют гибкости в своих бюджетах, чтобы покрыть растущие расходы, вызванные инфляцией. Тот факт, что рост реальной заработной платы на протяжении большей части этого периода снижался, делу не помог. Наконец, мы видим признаки того, что бум после карантина, возможно, заканчивается и что Федеральная резервная система начинает достигать своей цели — подтолкнуть экономику к рецессии. Однако ни одно из этих экономических изменений не оказало реального влияния на доходы или денежные потоки Avista Corporation.

Причина, по которой финансовые показатели компании кажутся очень устойчивыми к экономическим колебаниям, должна быть достаточно очевидной. Как упоминалось во введении, продукция, поставляемая корпорацией Avista, как правило, считается предметом первой необходимости для нашего современного образа жизни. В конце концов, в Соединенных Штатах не так много людей, у которых в домах или на предприятиях нет электроснабжения. Действительно, большинство людей считают само собой разумеющимся, что в любом месте, куда они пойдут, будет работать электричество, чтобы они могли заряжать свои смартфоны и другие устройства. То же самое, как правило, верно и в отношении природного газа, поскольку люди склонны просто предполагать, что печь начнет нагревать их дом, как только они включат отопление с помощью термостата. Таким образом, большинство людей отдадут предпочтение оплате своих счетов за коммунальные услуги, а не произвольным расходам в периоды, когда с деньгами становится туго. Как мы уже обсуждали, сегодня это, безусловно, относится ко многим людям, поскольку рост заработной платы не поспевает за инфляцией. Таким образом, такая компания, как Avista Corporation, почти наверняка будет в лучшем положении, чтобы пережить все, что может произойти с американской экономикой в течение следующего года или около того, чем компания, бизнес которой сильно зависит от потребительских расходов. Ведущие экономические индикаторы в настоящее время предсказывают рецессию, и так было уже довольно давно, хотя, как ни странно, официально она еще не наступила. Неизвестно, когда произойдет такое событие и произойдет ли вообще, но это веская причина включить такую компанию, как Avista, в свое портфолио. По крайней мере, это могло бы помочь снизить вашу общую подверженность риску внезапного снижения потребительских расходов.

Перспективы роста

Естественно, как инвесторы, мы вряд ли будем удовлетворены простой стабильностью, даже если этот результат может быть лучше, чем у других компаний во время рецессии. Это потому, что нам нравится видеть, как любая компания, в которую мы инвестируем, растет и процветает с течением времени. К счастью, корпорация Avista имеет хорошие возможности для обеспечения роста своих акционеров.

Одним из способов, с помощью которого компания обеспечит рост, является демография. В нескольких штатах, в которых работает компания, наблюдается рост населения. На этой диаграмме показаны темпы роста Бюро переписи населения США по каждому из четырех штатов, которые обслуживает корпорация Avista:

|

Государство |

Темпы прироста населения |

|

Вашингтон |

0.58% |

|

Орегон |

-0.38% |

|

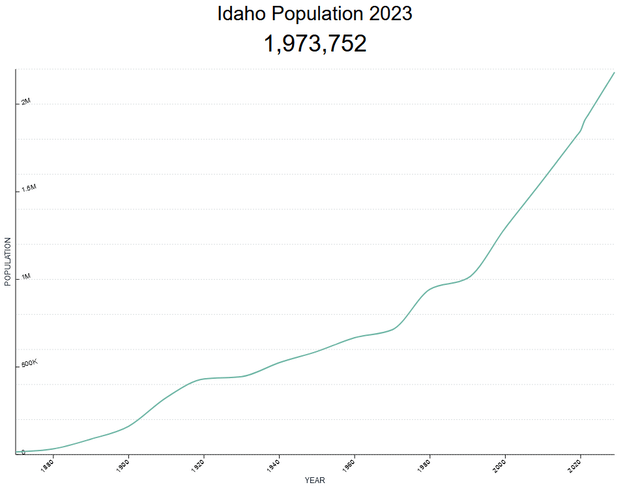

Айдахо |

1.79% |

|

Аляска |

-0.08% |

Нажмите, чтобы увеличить

Как мы можем видеть, и в Вашингтоне, и в Айдахо наблюдается рост населения, причем Айдахо фактически считается одним из самых быстрорастущих штатов в стране:

Как показано здесь, ожидается, что штат продолжит расти довольно быстрыми темпами до конца десятилетия. Для этого есть несколько причин, в том числе относительно низкая стоимость жизни в штате и растущая способность людей работать удаленно. Последнее является особенно важной тенденцией в будущем, поскольку позволяет людям жить там, где им заблагорассудится, в отличие от того, где они вынуждены жить из-за своей работы.

Для наших целей тот факт, что в двух штатах, которые обслуживает Avista, растет население, приятен для компании. В конце концов, один из единственных способов, с помощью которого компания может расти, — это увеличение размера своей клиентской базы. Это имеет смысл, поскольку чем больше людей ежемесячно оплачивают коммунальные услуги компании, тем больший доход она будет иметь в целом. Это означает, что будет доступно больше денег для покрытия расходов компании и получения чистой прибыли и денежного потока. К сожалению, корпорация Avista является регулируемой коммунальной компанией, которая является монополистом в своей сфере обслуживания. У нее очень ограниченные возможности по фактическому расширению своей клиентской базы собственными усилиями. Таким образом, рост компании с помощью этого метода полностью зависит от роста населения на обслуживаемой территории. Однако, по общему признанию, мы не знаем наверняка, происходит ли этот рост в той области, которую обслуживает Avista Corporation, и сама компания не упоминала его в качестве фактора роста. Тем не менее, это по-прежнему позитивный знак для будущего компании.

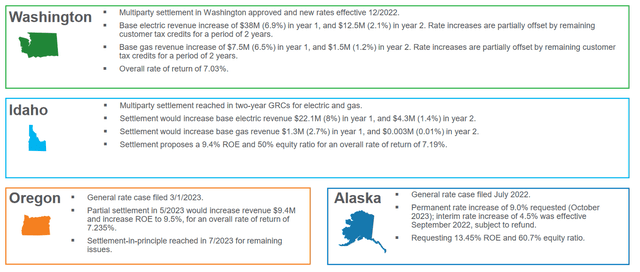

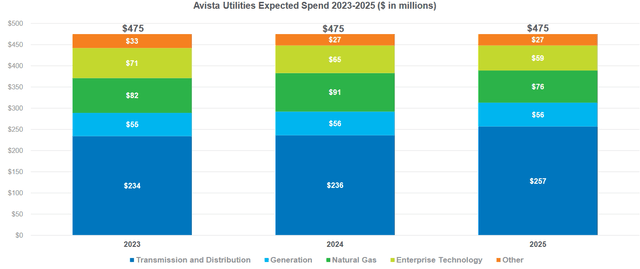

Основным методом, с помощью которого Avista Corporation обеспечит рост прибыли в будущем, является увеличение размера своей базовой ставки. Базовая ставка — это стоимость активов компании, на основе которой регулирующие органы позволяют ей получать определенную норму прибыли. Поскольку эта норма прибыли выражается в процентах, любое увеличение базовой ставки позволяет Avista положительно корректировать цены, которые она взимает со своих клиентов, чтобы получить разрешенную нормативными актами норму прибыли. Обычный способ, с помощью которого коммунальное предприятие увеличивает свою тарифную базу, — это инвестирование денег в модернизацию или, возможно, даже расширение своей инфраструктуры коммунального уровня. Корпорация Avista планирует сделать именно это, поскольку компания наметила трехлетнюю программу расходов на сумму 1,425 миллиарда долларов с учетом этой цели:

Немного разочаровывает тот факт, что Avista предоставила свой план расходов только на трехлетний период. На данный момент мы видим, что многие коллеги компании предоставляют планы расходов, рассчитанные до 2027 года или далее. Более длительный горизонт облегчает нам, инвесторам, определение того, где компания будет находиться в определенный момент в будущем. Естественно, чем больше у нас видимости, тем точнее наши прогнозы. Это то, что может быть особенно важно для тех, кто хочет сохранить акции в течение длительного периода времени. Было бы неплохо, если бы Avista предоставила нечто большее, чем просто трехлетний план, но это все, что у нас есть на данный момент.

Программа капитальных вложений компании, описанная выше, должна быть достаточной для увеличения ее базовой ставки совокупными годовыми темпами роста на 5% в период с 2023 по 2025 год. Этого должно быть достаточно для увеличения прибыли компании на акцию на 4-5% в течение прогнозируемого периода. Причина, по которой рост прибыли на акцию может быть несколько ниже роста базовой ставки, заключается в том, что компания должна каким-то образом финансировать эти расходы. Это финансирование могло бы включать выпуск акций, что привело бы к размыванию числа нынешних держателей обыкновенных акций. Хотя это и не идеально, это могло бы быть лучше, чем пытаться выдать значительную сумму долга по сегодняшним процентным ставкам.

Когда мы объединяем эти прогнозируемые темпы роста прибыли на акцию с текущей дивидендной доходностью компании в размере 5,46%, мы получаем общую среднегодовую доходность в размере от 10% до 11% в течение следующих трех лет. Это очень разумный общий доход от консервативного запаса коммунальных услуг.

Финансовые соображения

Всегда важно, чтобы мы исследовали способ финансирования компанией своей деятельности, прежде чем делать в нее инвестиции. Это связано с тем, что долг является более рискованным способом финансирования компании, чем акционерный капитал, поскольку долг должен быть погашен в конце срока. Обычно это достигается путем выпуска нового долга и использования вырученных средств для погашения существующего долга. В конце концов, очень немногие компании располагают достаточным количеством наличных денег на руках, чтобы погасить свой долг по мере его погашения. Этот процесс может привести к увеличению процентных расходов компании после пролонгации долга, в зависимости от условий на рынке. На момент написания статьи эффективная ставка по федеральным фондам находится на самом высоком уровне, который мы наблюдали с 2007 года, а целевая ставка по федеральным фондам находится на уровнях, которых не было с 2001 года. Таким образом, можно с уверенностью сказать, что любая пролонгация долга сегодня приведет к росту процентных расходов компании. В дополнение к риску изменения процентной ставки компания также должна регулярно выплачивать свой долг, если она хочет оставаться платежеспособной. Таким образом, событие, приводящее к снижению денежных потоков компании, может привести ее к финансовому кризису, если у нее слишком много долгов. В то время как коммунальные предприятия, такие как Avista Corporation, как правило, имеют удивительно стабильные денежные потоки с течением времени, в этом секторе и раньше случались банкротства, так что это риск, который мы, безусловно, не должны игнорировать.

Одним из показателей, который мы можем использовать для оценки финансовой структуры компании, является отношение чистого долга к собственному капиталу. Это соотношение говорит нам о степени, в которой компания финансирует свою деятельность за счет заемных средств, в отличие от средств, находящихся в полной собственности. Это также говорит нам о том, насколько хорошо собственный капитал компании может покрыть ее долговые обязательства в случае банкротства или ликвидации. Это, пожалуй, самое важное.

По состоянию на 30 июня 2023 года чистый долг Avista Corporation составляет 2,9066 миллиарда долларов по сравнению с собственным капиталом в размере 2,4004 миллиарда долларов. Это дает компании соотношение чистого долга к собственному капиталу на сегодняшний день 1,21. Это немного лучше, чем коэффициент 1,25, который был у компании, когда мы обсуждали его в последний раз (используя данные за четвертый квартал 2022 года), что является хорошим знаком, поскольку указывает на то, что компания укрепляет свой баланс. Вот как корпорация Avista сравнивается с некоторыми своими аналогами:

|

Компания |

Отношение чистого долга к собственному капиталу |

|

Корпорация «Ависта» |

1.21 |

|

Энергия DTE (DTE) |

1.89 |

|

Северо-Западная корпорация (NWE) |

0.99 |

|

Корпорация AES (AES) |

4.05 |

|

Американская электроэнергетическая компания (AEP) |

1.83 |

Нажмите, чтобы увеличить

Мы видим, что Avista в целом довольно хорошо сравнивается со своими аналогами, и так было с тех пор, как мы начали обсуждать эту компанию. Это говорит нам о том, что компания не слишком полагается на долги для финансирования своей деятельности. Это хороший знак, который должен указывать на то, что нам не нужно слишком беспокоиться о долговой нагрузке компании.

Анализ дивидендов

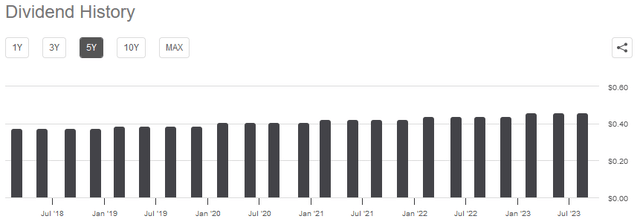

Одна из основных причин, по которой инвесторы покупают акции коммунальных компаний, заключается в том, что эти компании часто имеют более высокую дивидендную доходность, чем многие другие компании на рынке. Это объясняется тем фактом, что коммунальные предприятия, как правило, имеют очень низкие темпы роста, поэтому они решили выплачивать значительную часть своих денежных потоков акционерам, чтобы обеспечить приемлемую норму прибыли. Поскольку рынок не присваивает акциям этих компаний особо высоких мультипликаторов, дивиденды в конечном итоге составляют значительный процент от цены акций. Avista, безусловно, не является исключением из этого правила, поскольку доходность компании составляет колоссальные 5,46% по текущей цене. Это одна из самых высоких доходностей, доступных в настоящее время в коммунальном секторе. Это явно выше текущей доходности индекса S&P 500 (SPY) в 1,49% и даже выше текущей доходности индекса коммунальных услуг США (IDU) в 2,67%. Avista имеет многолетний опыт ежегодного повышения дивидендов:

Тот факт, что компания имеет опыт ежегодного повышения дивидендов, — это то, что нам очень хотелось бы видеть в условиях инфляции, подобных той, в которой мы находимся сегодня. Это связано с тем, что инфляция постоянно сокращает количество товаров и услуг, которые можно приобрести на дивиденды, выплачиваемые компанией. Это может создать впечатление, что с течением времени мы становимся все беднее и беднее, что является особенно большой проблемой для пенсионеров или для кого-либо еще, чей доход зависит от их портфелей ценных бумаг. Ежегодное увеличение дивидендов компании помогает компенсировать этот эффект и поддерживать покупательную способность дивидендов.

Однако, как это всегда бывает, важно, чтобы мы были уверены в том, что компания действительно может позволить себе выплачивать дивиденды. В конце концов, мы не хотим стать жертвами сокращения дивидендов, поскольку такое событие привело бы к снижению наших доходов и почти наверняка привело бы к снижению курса акций компании.

Обычный способ, которым мы оцениваем способность компании выплачивать дивиденды, — это посмотреть на ее свободный денежный поток. Свободный денежный поток — это сумма наличных денег, которая была получена в результате обычной деятельности компании и остается после того, как она оплатит все свои счета и произведет любые необходимые капитальные затраты. Таким образом, это сумма, доступная для вознаграждения акционеров посредством таких мер, как обратный выкуп акций, сокращение долга или дивиденды. За двенадцатимесячный период, закончившийся 30 июня 2023 года, Avista Corporation имела отрицательный свободный денежный поток в размере 321,3 миллиона долларов. Этого явно недостаточно для выплаты каких-либо дивидендов, тем не менее компания все равно выплатила своим акционерам за этот период 134,9 миллиона долларов. На первый взгляд, это то, что, вероятно, вызывает серьезную озабоченность, поскольку компания явно не располагает достаточным свободным денежным потоком для покрытия своих дивидендов.

Однако нередко коммунальное предприятие финансирует свои капитальные затраты за счет выпуска обыкновенных акций и долговых обязательств. Затем компания профинансирует свои дивиденды за счет операционного денежного потока. Причина, по которой это делается, заключается в невероятно высоких затратах, связанных со строительством и обслуживанием коммунальной инфраструктуры на обширной географической территории. Эти затраты таковы, что компания никогда не смогла бы обеспечить доходность своим инвесторам, если бы попыталась финансировать все исключительно за счет своих внутренних возможностей по генерированию денежных средств. За двенадцатимесячный период, закончившийся 30 июня 2023 года, корпорация Avista сообщила об операционном денежном потоке в размере 187,8 миллиона долларов. Этого было достаточно, чтобы покрыть 134,9 миллиона долларов, которые компания выплатила акционерам, а также оставить немного дополнительных денег, которые можно использовать для других целей. Однако охват довольно ограничен, и я хотел бы видеть большую разницу между операционным денежным потоком и дивидендами, чтобы добавить запас прочности к этой позиции.

Оценка

Всегда важно, чтобы мы не переплачивали ни за какие активы в наших портфелях. Это связано с тем, что переплата за любой актив — верный способ получить неоптимальную прибыль от этого актива. В случае такой коммунальной компании, как Avista Corporation, мы можем оценить ее, посмотрев на соотношение роста цены к прибыли. Это модифицированная версия знакомого соотношения цены и прибыли, которое учитывает рост прибыли компании на акцию. Соотношение роста цены к прибыли менее 1,0 является признаком того, что акции могут быть недооценены по отношению к росту прибыли компании на акцию, и наоборот. Однако на сегодняшнем высокоценном рынке очень мало акций с таким низким коэффициентом. Таким образом, лучший способ использовать это соотношение для наших целей сегодня — сравнить Avista Corporation с аналогичными компаниями, чтобы определить, какая компания имеет наиболее привлекательную относительную оценку.

По данным Zacks Investment Research, Avista Corporation увеличит свою прибыль на акцию на 6,35% в течение следующих трех-пяти лет. На самом деле это намного выше, чем базовый темп роста компании, поэтому компании может быть трудно достичь этого. Однако такой рост прибыли на акцию дает компании соотношение цены к прибыли, равное 2,29 по текущей цене. Вот как это соотносится с группой сверстников:

|

Компания |

Коэффициент привязки |

|

Корпорация «Ависта» |

2.29 |

|

Энергия DTE |

2.85 |

|

Северо-Западная корпорация |

2.89 |

|

Корпорация AES |

1.21 |

|

Американская электроэнергетическая компания |

2.68 |

Нажмите, чтобы увеличить

За заметным исключением корпорации AES, Avista, по-видимому, оценивается гораздо привлекательнее, чем многие другие компании в этом секторе. Однако, как мы видели ранее, корпорация AES имеет значительно более высокую долговую нагрузку, что может объяснить кажущуюся низкой оценку.

Однако важно отметить, что приведенный выше график был построен с использованием оценок Закса темпов роста прибыли на акцию каждой из этих компаний. Как уже упоминалось, эта цифра может быть немного завышена для корпорации Avista, учитывая рост ее базовой ставки. Если мы предположим, что Avista достигнет только 5%-ного темпа роста прибыли на акцию, соответствующего росту базовой ставки, отношение цены к прибыли компании увеличится до 2,91, что делает ее самой дорогой компанией, показанной выше. Таким образом, компания может предложить не столь привлекательную сделку, как это может показаться прямо сейчас.

Вывод

В заключение, корпорация Avista предлагает значительную финансовую стабильность инвесторам, которые не уверены в состоянии экономики. В конце концов, эта компания должна быть способна выдержать любые экономические условия благодаря тому, что ее продукция необходима для современной жизни. Также, вероятно, это обеспечит достаточно привлекательную общую годовую прибыль в среднем за счет сочетания роста прибыли и дивидендов. Единственный реальный вопрос здесь — это оценка. Если аналитики правы относительно роста прибыли компании на акцию, то сейчас она торгуется по очень привлекательной цене. Однако аналитики могут быть здесь слишком оптимистичны, и более медленные темпы роста внезапно заставляют акции компании выглядеть дорогими. Мои личные соображения заключаются в том, что это, вероятно, справедливая цена, но я также предпочел бы усреднять стоимость в долларах, а не покупать все сразу.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")