: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Vertex Pharmaceuticals

Пришло время обсудить акции, которые я начал отслеживать в сентябре, написав статью “Суперзвезда с полной самоотдачей: Vertex Pharmaceuticals”.

С тех пор акции компании Vertex Pharmaceuticals Incorporated (VRTX) на NASDAQ выросли более чем на 7% благодаря впечатляющим финансовым показателям.

Эта статья посвящена последним квартальным данным, демонстрирующим стабильность компании по всем направлениям: многообещающие разработки, эффективное регулирование спроса, новые быстрорастущие рынки и четкая стратегия руководства.

Даже с учетом впечатляющих долгосрочных достижений, соотношение риска и вознаграждения остается привлекательным.

Кроме того, 1 ноября Seeking Alpha сообщил, что Goldman Sachs добавил акции в свой список потенциальных инвестиций.

Брокерская компания создала список из 25 различных идей “покупки” по всему рынку, и именно по этой причине акции Vertex Pharmaceuticals заняли прочное положение:

Недооцененный конвейер и доминирующая франшиза.

Я не могу не согласиться и раскрою подробности в этой статье!

Отличная третья четверть

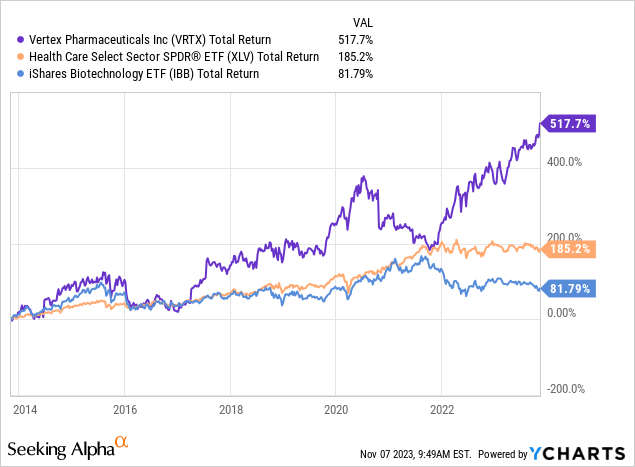

За последние десять лет акции Vertex выросли на 517%, и это вызывает необходимость в дополнительной осмотрительности. В конце концов, погоня за быстрорастущими акциями может быть опасна.

Со времени моей последней публикации акции выросли примерно на 10% благодаря высокой прибыли (и ожидаемому росту).

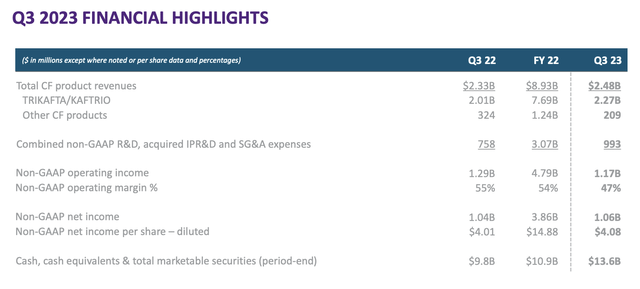

Начнем с того, что в третьем квартале компания продемонстрировала сильный рост глобальной выручки на 6% в годовом исчислении.

Выручка в США увеличилась на 7% по сравнению с прошлым годом, в основном благодаря одобрению препарата TRIKAFTA от FDA для детей в возрасте от 2 до 5 лет, а также активному использованию продуктов TRIKAFTA / KAFTRIO за пределами США, что способствовало увеличению общей выручки на 6%.

Одной из основных проблем в области здравоохранения, помимо высоких ставок, является управление запасами, особенно в третьем квартале, когда Vertex наблюдала сокращение запасов на некоторых международных рынках.

Несмотря на это, общая выручка за первый квартал составила 7,35 млрд долларов, что на 11% больше по сравнению с тем же периодом прошлого года, при этом снижение на 150 базовых пунктов было связано с изменениями курса иностранной валюты.

С учетом сказанного, оперативные расходы также увеличились, что привело к снижению итоговых показателей, так как прибыль на акцию, не учитывающая GAAP за третий квартал, составила 4,08 доллара, что представляет собой рост на 2% по сравнению с 4,01 доллара в предыдущем квартале.

Говоря о расходах, совокупные затраты на НИОКР без учета GAAP и приобретение прав на интеллектуальную собственность и SG&A в третьем квартале составили 993 миллиона долларов по сравнению с 758 миллионами долларов во втором квартале.

Этот рост был ожидаем и обусловлен продолжением инвестиций в исследования и разработки. Основные направления инвестиций включали клинические испытания VX-548 для лечения острой боли, ванзакафтора при муковисцидозе и диабете 1-го типа, а также расширение возможностей для их продолжения.

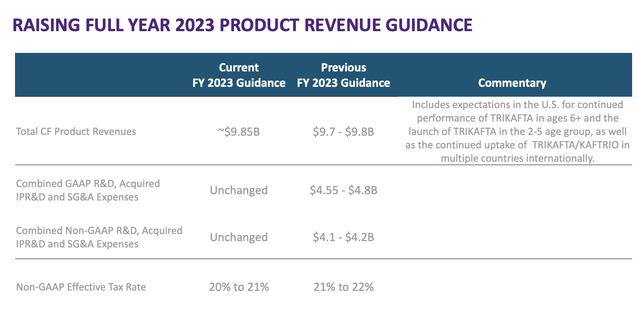

Теперь они ожидают, что чистая прибыль от продуктов CF будет составлять около 9,85 млрд долларов по сравнению с прежним прогнозом в 9,7–9,8 млрд долларов. Это руководство включает ожидаемый встречный ветер размером около 150 б.п. из-за колебаний в иностранной валюте.

К сожалению, аналитики прогнозировали, что общая чистая выручка от CF за год составит 9,87 млрд долларов, демонстрируя, насколько высокими являются ожидания. Компания не выплачивала квартальных дивидендов.

Компания предпочитает рост доходам акционеров и завершила десять сделок общей стоимостью около 500 млн долларов. Учитывая это, четкое руководство подкреплено фантастической конвейерной линией и рыночными возможностями.

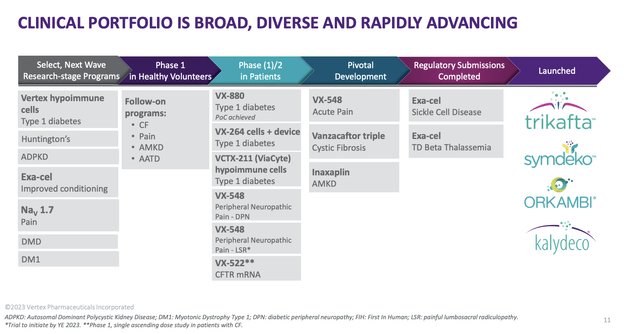

Компания обладает мощным конвейером и долгосрочными возможностями

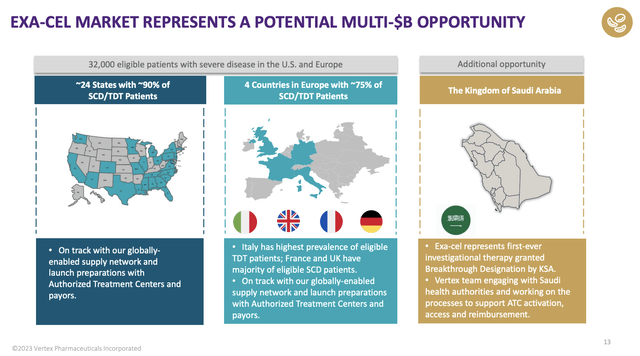

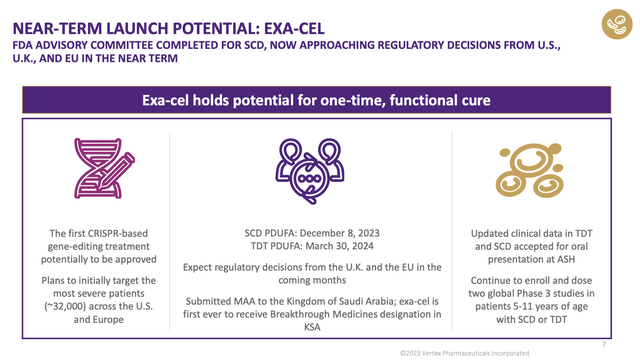

Во время объявления о своих доходах компания упомянула Exa-cel как потенциальную возможность для многомиллиардных доходов.

Компания Vertex активно готовится к запуску продукта Exa-cel на рынок США и Европы, уделяя особое внимание сотрудничеству с авторизованными лечебными центрами и плательщиками.

Они также подали заявление на получение дополнительного финансирования по новой технологии для пациентов программы Medicare в США.

Компания также работает над тем, чтобы предложить продукт Exa-cel для пациентов с тяжелыми заболеваниями в Саудовской Аравии.

Путешествие пациента включает в себя три основных этапа: подготовительный этап, сбор и производство клеток и лечение.

- Первый этап включает решение пациента о проведении терапии, направление пациента к врачу-трансплантологу и проведение полного медицинского обследования.

- Второй этап включает процесс сбора и обработки клеток, а также их редактирование на производственной линии.

- Заключительный этап включает проведение миелоаблативного кондиционирования, инфузию обработанных клеток и последующее наблюдение за пациентом.

Vertex ожидает, что 2024 год станет решающим для Exa-cel, так как пациенты начинают свое путешествие по этой преобразующей технологии.

Как показано в приведенном ниже обзоре, экспериментальные методы лечения наиболее близки к рыночным.

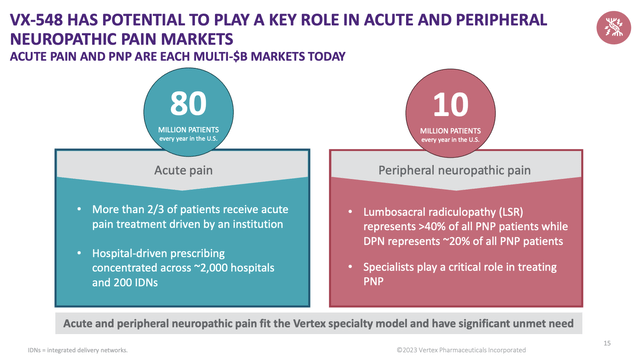

Vertex также работает над разработкой препарата VX-548, который в ближайшем будущем должен быть одобрен регулирующими органами.

Этот препарат представляет собой высокоэффективный ингибитор NaV1, предназначенный для использования в обезболивающих средствах.

Рынок таких препаратов огромен, и каждый год в США более 90 миллионов пациентов обращаются за лечением от острой или периферийной невропатической боли.

По мнению экспертов из Vertex, современный рынок сталкивается с рядом трудностей, среди которых негативные последствия от употребления опиоидов, возможность привыкания к ним и недостаточная эффективность уже существующих методов лечения. Они видят потенциал в VX-548 как в инновационном подходе, способном помочь миллионам людей.

При острой боли более 80 миллионов пациентов получают лечение, в основном в больницах и хирургических центрах. Vertex планирует использовать специализированный отдел продаж для охвата этой группы пациентов.

При периферической невропатической боли примерно 10 миллионам пациентов в США ежегодно назначаются лекарства. Этот сегмент соответствует специализированной модели Vertex, где DPN и LSR (Large Surface Release) представляют самые крупные сегменты пациентов.

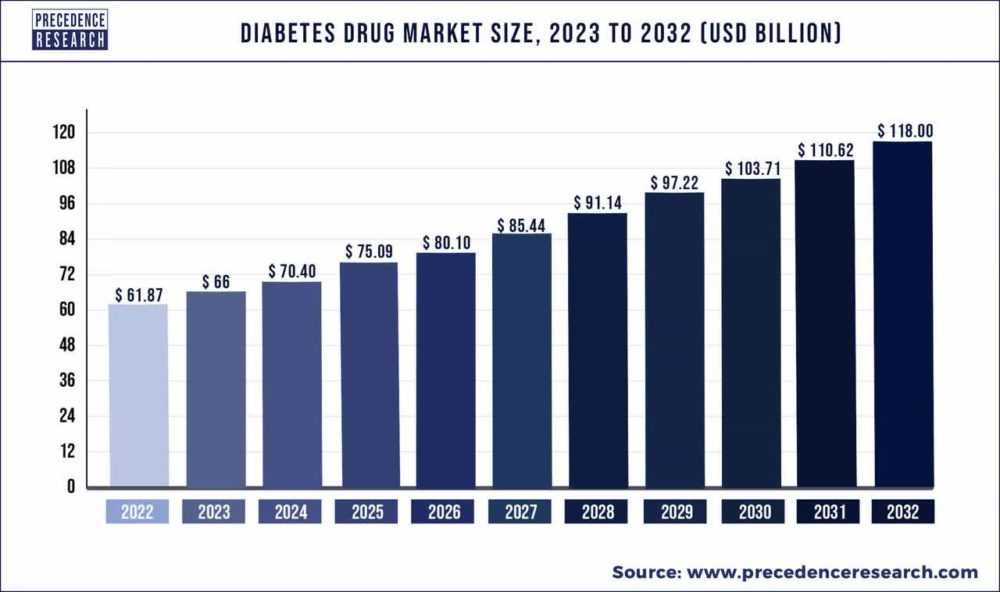

Компания продолжает работу по созданию инсулина из стволовых клеток для лечения диабета 1 типа. Были представлены положительные клинические результаты, и имеется ряд программ, таких как VX-880, VX-264 и гипериммунные клетки, целью которых является поиск эффективного средства для лечения этого заболевания.

Объем рынка лекарств от диабета составляет около 67 миллиардов долларов и растет на 6-7% в год, по данным Precedence Research.

Компания Vertex разрабатывает Инаксаплин — потенциальное лекарство от основной причины заболевания почек. Исследование включает фазы II и III, ожидается выбор дозы и переход к фазе III в первом квартале 2024 года.

Компания прекратила разработку VX-864, поскольку у некоторых пациентов наблюдались незначительные проявления сыпи.

Сейчас они фокусируются на молекулах VX-634 и VX-668 поколения следующего, которые проходят первую фазу клинических испытаний.

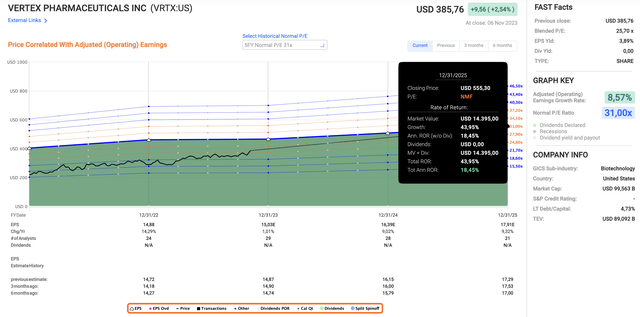

Экономическая оценка

Vertex продолжает исследования.

- В настоящее время у компании смешанное соотношение цены и прибыли, равное 25.7x.

- Его нормализованная оценка за 5 лет составляет 31.0x по прибыли на акцию.

- В этом году ожидается, что прибыль компании на акцию увеличится всего на 1%.

- Ожидается, что средний рост прибыли компании на акцию в 2024 и 2025 годах составит в среднем 9%.

- Если вернуться к нормализованной оценке с учетом ожидаемых темпов роста, то можно ожидать доходности в 18% годовых до 2025 года, что соответствует справедливой целевой цене в 555 долларов.

- Все эти цифры приведены в обзоре ниже.

Это теоретическое утверждение. Нет никаких гарантий, что инвесторы будут получать 18% годовых до 2025 года. Однако это показывает потенциал компании.

На данный момент Vertex может быть одной из самых перспективных биотехнологических компаний, так как у нее есть потенциал для дальнейшего роста.

Трудно оценить, насколько ценным будет ее продукт, но, судя по рынкам, на которые она ориентирована, я не думаю, что доход будет замедляться в ближайшие несколько лет, возможно, более чем на десятилетие.

Поэтому я сохраняю оптимистичный настрой и считаю Vertex отличной инвестицией при текущей слабости рынка. Единственная причина, по которой я не инвестирую в эту компанию, заключается в том, что я сосредоточен на других этапах цепочки поставок (таких как расходные материалы и инструменты для научных исследований).

Инвестирование в эти области привело к тому, что мне не хватает наличных средств для использования всех возможностей в моем списке наблюдения.

Заключение

Устойчивые финансовые результаты Vertex, основанные на высоких показателях третьего квартала, подтверждают ее сильные позиции во всех областях. Примечательно, что утверждение FDA TRIKAFTA для пациентов в возрасте от 2 до 5 лет вызвало рост выручки в США на 7%. В то же время эффективное управление спросом и расширение присутствия Vertex на новых растущих рынках отражает ее дальновидность.

Несмотря на то, что операционные расходы выросли в результате значительных инвестиций в исследования и увеличение объема производства, прогноз Vertex на 2023 год остается прежним. Многообещающий производственный процесс компании, включающий такие продукты, как Exa-cel и VX-548, создает значительные долгосрочные перспективы в секторе здравоохранения. Благодаря дальновидному подходу и ориентации на рост, у Vertex Pharmaceuticals огромный потенциал.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")