: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Внезапно уверенность инвесторов в недавнем ралли, похоже, пошатнулась. Сезон получения прибыли в самом разгаре, и даже несмотря на то, что большинство результатов значительно превзошли ожидания, незначительных изменений в прогнозах недостаточно, чтобы компенсировать опасения инвесторов о том, что оценки снова достигли максимумов и что премия за риск владения акциями достаточна, чтобы убедить инвесторов отказаться от высокодоходных денежных средств и других активов. облигации.

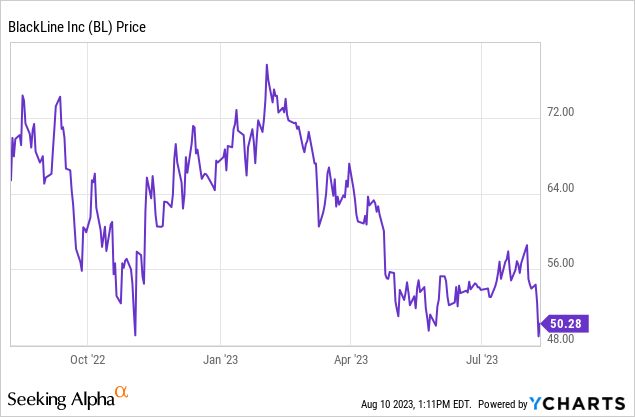

BlackLine (NASDAQ:BL), компания по разработке финансового программного обеспечения, специализирующаяся конкретно на процессе закрытия в конце периода, является одной из немногих компаний-разработчиков программного обеспечения, у которых наблюдается резкое снижение цены акций в годовом исчислении. Снизившись более чем на 25% с начала года, убытки BlackLine ускорились в августе, поскольку компания опубликовала неутешительные квартальные результаты.

Хотя я обычно выступаю за покупку технологических акций «падших ангелов» на спадах, я не думаю, что BlackLine еще не достигла порога стоимости. На мой взгляд, я недостаточно уверен в движущих силах роста компании, чтобы делать ставку на рост, связанный с фундаментальными факторами, и особенно в связи с тем, что текущие макроэкономические условия вынуждают все больше компаний сокращать функции, связанные с G & A, такие как финансы, проекты, требующие больших затрат, такие как BlackLine, будут по-прежнему продвигаться.

Ранее в этом году я был нейтрален в отношении BlackLine. В то время я полагал, что положительный рост прибыльности компании был компенсирован замедлением роста выручки, но в конечном счете ее оценка была кратной, что не было ни оппортунистическим, ни рискованным. Однако сейчас, когда рост более существенно замедлился до минимума, я полностью настроен на понижение по этим акциям. На мой взгляд, вот ключевые риски, с которыми сталкивается BlackLine:

- Жесткая конкуренция со стороны более крупных компаний. SAP (SAP), Oracle (ORCL) и Workday (WDAY) являются лидерами в области финансового программного обеспечения. Компаниям, возможно, не терпится автоматизировать ручные процессы, но есть также преимущество в объединении технологических решений под одной крышей — и поэтому компании, уже использующие одну из этих крупных платформ для своих основных финансовых функций, могут предпочесть не использовать другого поставщика программного обеспечения для нишевых процессов.

- Медленный рост числа клиентов. BlackLine едва удается добавлять ~ 50 клиентов ежеквартально. Это сигнал о том, что BlackLine — сложный, трудоемкий проект по внедрению, требующий длительных циклов продаж, которые невероятно трудно завершить в сложных макроэкономических условиях.

- Большой долг. В отличие от многих других корпоративных SaaS-компаний, BlackLine имеет относительно высокий чистый долг, что придает ей гораздо меньшую финансовую гибкость.

Оценка также не слишком привлекательна для BlackLine. При текущих ценах на акции около 50 долларов рыночная капитализация BlackLine составляет 3,04 миллиарда долларов. После того, как мы вычтем 1,13 миллиарда долларов наличных и 1,39 миллиарда долларов конвертируемого долга из последнего баланса BlackLine, итоговая стоимость предприятия компании составит 3,30 миллиарда долларов.

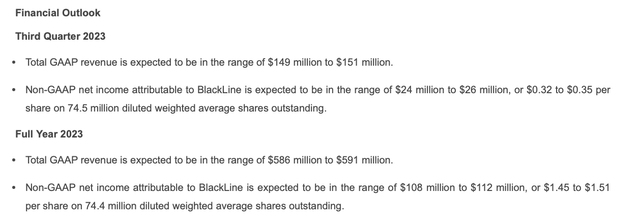

Между тем, на текущий финансовый год BlackLine обновила свой прогноз по выручке до $586-591 млн, или роста на 12-13% в годовом исчислении. Он сократил на 5 миллионов долларов верхний предел своего прогнозного диапазона, сославшись на более серьезные макроэкономические проблемы и ожидания более плавного восстановления в третьем и четвертом кварталах.

Таким образом, оценка BlackLine составляет 5,6 x EV / выручка за 23 финансовый год — не дорого, конечно, но и не настолько дешево, чтобы гарантировать какой-либо краткосрочный отскок без конкретных фундаментальных катализаторов роста.

В целом, я нахожу очень мало причин продолжать инвестировать в BlackLine. Продайте акции здесь и реинвестируйте в другое место.

Q2 скачать

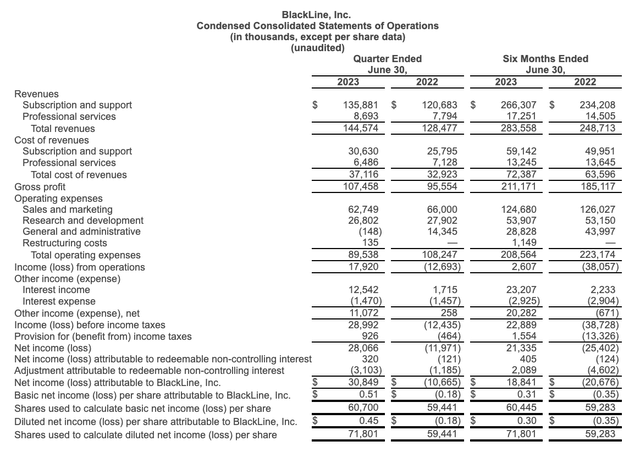

Давайте теперь более подробно рассмотрим последние квартальные результаты BlackLine. Сводная информация о доходах за 2 квартал приведена ниже:

Выручка BlackLine выросла на 13% г/г до $144,6 млн, лишь немного опередив ожидания Уолл-стрит в размере $144,0 млн (+12% г/г). Следует отметить тот факт, что выручка довольно резко снизилась с 16% г/г в 1 квартале и 21% г/г в 4 квартале — так что в свете этого снижения темпов роста неудивительно, почему мультипликаторы оценки BlackLine сократились, а акции потеряли динамику с начала года. год.

К чести BlackLine, она осознает недостаточные показатели своей выручки и предпринимает действия, чтобы попытаться возродить последние тенденции. Внутри компании отделы развития бизнеса и продаж объединяются под одним руководством в попытке унифицировать и улучшить результаты работы с конечными потребителями. Внешне компания все больше и больше полагается на свою партнерскую сеть для заключения новых сделок и работы над внедрением. BlackLine отметила, что заключила реселлерское соглашение с «глобальной консалтинговой фирмой »голубых фишек»», чтобы расширить присутствие BlackLine в этой области. Компания отметила, что только во втором квартале партнеры были вовлечены в 80% крупных сделок.

Вот подготовленный комментарий финансового директора Марка Партина к объявлению о доходах за второй квартал, в котором подробно описывается макроэкономическая ситуация и причина сокращения прогнозов на весь год:

Удержание чистой выручки оставалось стабильным на уровне 106%, поскольку мы продолжаем снижать темпы расширения клиентской базы из-за сохраняющейся макроэкономической неопределенности. На долю стратегических показателей продукции приходилось 20% продаж. Партнеры были вовлечены в 80% крупных сделок в этом квартале, что привело как к чистым новым сделкам, так и к расширению по всему миру, поскольку мы продолжаем обеспечивать, обучать и повышать уровень активности партнеров […]

Поскольку мы вступаем в 2023 год, мы ожидали увидеть небольшое улучшение рыночного спроса во второй половине года. Однако, поскольку мы завершили второй квартал и, основываясь на текущих тенденциях, теперь мы видим несколько более ровный профиль спроса во второй половине года. Таким образом, мы исключаем высокий уровень нашего предыдущего ассортимента и корректируем наши ожидания по выручке за весь год, чтобы отразить это.»

Однако мы подчеркнем, что в условиях слабого спроса BlackLine удалось увеличить свою прибыль и сосредоточиться на расходах. В годовом исчислении, для проформы, с поправкой на увеличение запасов, компании удалось сократить расходы на продажи и маркетинг примерно на 2%, а общие и административные расходы — примерно на 14%. В сочетании с высокой валовой прибылью pro forma на уровне 78,8% (+10 б.п. г/г) BlackLine увеличила операционную прибыль pro forma до $19,3 млн, или 13,3% маржи по сравнению всего с 2,1% во втором квартале прошлого года.

Основные выводы

Повышение прибыльности BlackLine достойно восхищения, но компания и близко не настолько прибыльна, чтобы оправдать свою рыночную капитализацию в 3 с лишним миллиарда долларов — и, таким образом, замедляющийся рост выручки будет занимать центральное место в течение года. К сожалению, я не вижу существенных факторов, которые позволили бы BlackLine вернуть темпы роста к 20-м годам, и, таким образом, трудно отстоять прогнозируемый доход более чем в 5 раз. Продолжайте проявлять здесь осторожность.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")