: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Bloom Energy (NYSE:BE) — компания, занимающаяся водородными технологиями, миссия которой заключается в производстве чистой, надежной и доступной энергии. У компании есть два основных технологических предложения с различными областями применения. Первый — это Bloom Energy Server™, также широко известный как Bloom Box. Он использует биогаз, водород, природный газ или смесь видов топлива для выработки электроэнергии на месте или для питания подключенного сообщества через микросеть вне основной сети. Дополняет это второй основной продукт — Bloom Electrolyzer™, который использует электричество для получения водорода с помощью технологии твердооксидного электролизера (SOEC).

На фоне глобального перехода к экономике с нулевым доходом и растущих инвестиций в энергетические инновации Bloom, по-видимому, пользуется благоприятными условиями для бизнеса. Однако при ближайшем рассмотрении кажется, что компания просто ковыряется в крошках расширяющегося пирога. Поэтому данная статья будет выступать в качестве подробного анализа тенденций рынка и бизнес-перспектив компании.

Слон в комнате: Есть ли будущее у водорода для производства электроэнергии?

Эта тема вызывает интенсивные дебаты, и важно признать, что этот анализ не будет и не предназначен для окончательного решения вопроса — но я был бы рад увидеть больше технических обсуждений по водороду в разделах комментариев!

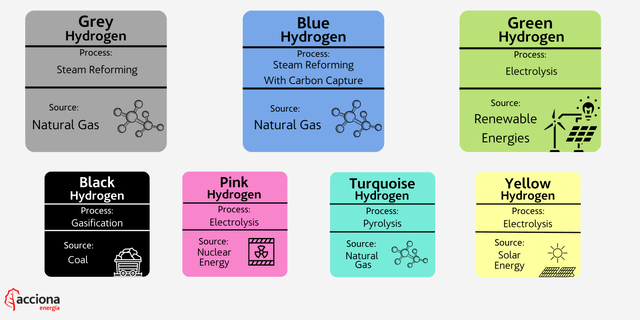

Все начинается с производства водорода. Хотя водород в изобилии присутствует во Вселенной — свойство, часто рекламируемое из-за его потенциала в качестве «источника энергии», — он редко существует в чистом виде. Следовательно, при производстве становится необходимым выделять водород из других атомов: из угля (черный водород) или природного газа (голубой водород) путем парового риформинга, из электролиза воды с помощью ядерной энергии (розовый водород) или возобновляемых источников энергии (зеленый водород). Среди них зеленый водород является «Святым Граалем», не содержащим выбросов и других побочных продуктов, хотя и имеет самую высокую стоимость.

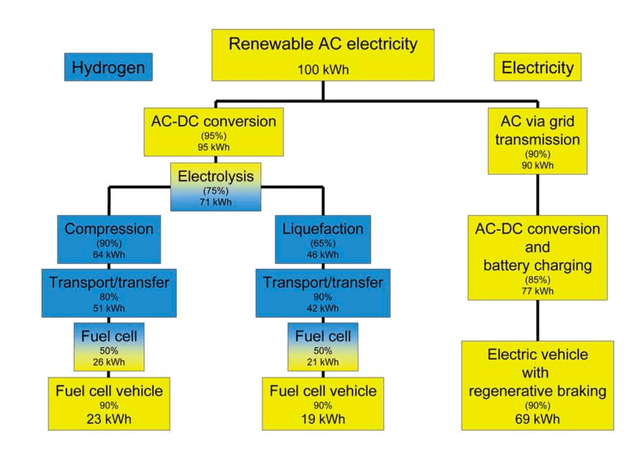

Тогда остальная часть путешествия будет более прямолинейной. После производства водород подвергается сжатию, хранению и транспортировке, чтобы достичь места назначения (все это потребляет энергию) — например, топливных элементов, таких как Bloom Boxes, или заправочных станций для транспортных средств, работающих на водороде. В конечном счете, водород подвергается обратному преобразованию, превращаясь обратно в электричество посредством электролиза.

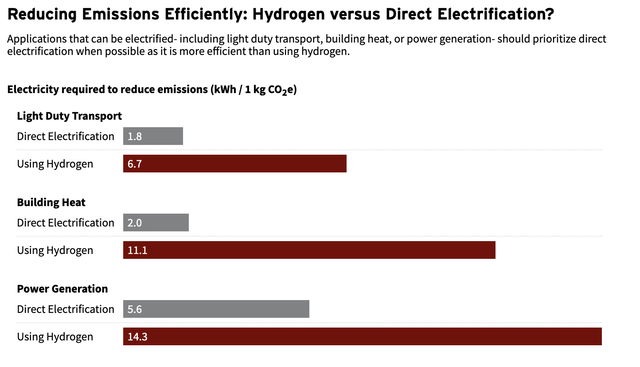

К настоящему времени вы, вероятно, уже поняли мои аргументы относительно неэффективности водорода в производстве электроэнергии. Эта неэффективность проистекает из различных преобразований и процессов, в результате которых выход энергии меньше, чем вводимых ресурсов, не говоря уже о затратах. Но если вы все еще не уверены, на иллюстрации ниже приведено четкое сравнение эффективности прямой электрификации и использования водорода.

Какие последствия это имеет для долгосрочных перспектив Bloom Energy?

Водород — один из многих инструментов в наборе инструментов для обезуглероживания. Однако только потому, что он может быть использован в определенном аспекте, не означает, что он должен быть использован. Мир неизбежно будет тяготеть к наиболее эффективным и рентабельным способам производства электроэнергии. Таким образом, водород, скорее всего, сыграет роль в заполнении пробелов, а не станет преобладающим методом выработки электроэнергии.

Краеугольный камень Bloom Energy, Bloom Box, построен на основе эксклюзивной твердооксидной технологии компании, способной преобразовывать такие виды топлива, как природный газ и биогаз, в электричество. Тем не менее, эта траектория сталкивается со значительным препятствием — ее эффективность отстает от подхода прямой электрификации. Этот недостаток возникает из-за преобразования энергии, присущего этому процессу, как показано на графике ниже.

Таким образом, потенциальный рынок Bloom Energy ориентирован на тех, кто стремится обеспечить бесперебойное электроснабжение в условиях перебоев в работе основных электросетей. Это согласуется с их существующей стратегией, ориентированной на регионы, где они могут предлагать электроэнергию по более низкой цене, чем альтернативная сеть, или обслуживать клиентов, которые зависят от непрерывной подачи электроэнергии даже во время перебоев в электроснабжении.

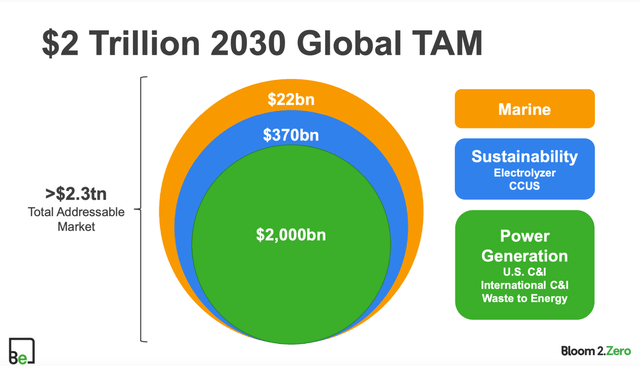

Руководство указало, что общий объем доступного рынка для его продукции для производства электроэнергии к 2030 году составит 2000 миллиардов долларов. Однако эта цифра охватывает широкий спектр, начиная от коммерческого, промышленного и институционального секторов и заканчивая различными энергетическими рынками и типами энергии.

Таким образом, несмотря на оптимистичные прогнозы Bloom, представленные на недавней конференции инвесторов относительно расширения общего адресуемого рынка в течение следующих 5-10 лет, реалистичная цифра может быть намного меньше. Если рассматривать это в контексте, то ожидается, что к 2030 году объем мирового рынка резервного питания составит всего лишь 4,33 миллиарда долларов США. Тем не менее, важно признать, что у компании, вероятно, есть другие рынки, на которые она нацелена.

Оценка: Рынок согласен с этой точкой зрения

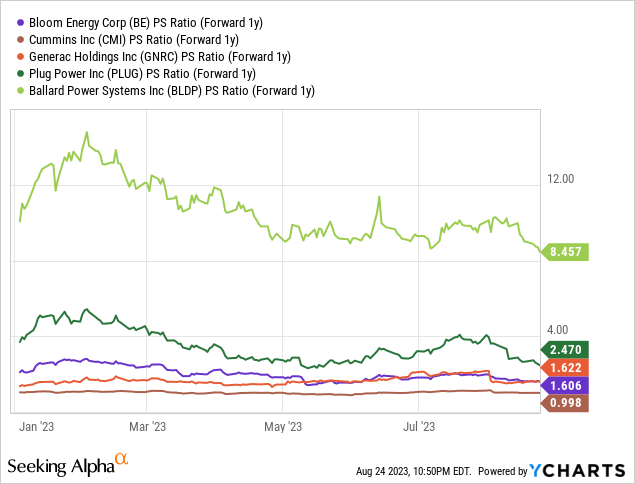

Сравнение соотношения цены и объема продаж (PS) Bloom Energy с аналогичными компаниями выявило закономерность, которая подтверждает мое мнение о Bloom: в настоящее время рынок оценивает компанию в большей степени в сравнении с традиционными промышленными аналогами и аналогами-генераторами резервного питания, такими как Cummins (CMI) и Generac (GNRC). Это различие заслуживает внимания, поскольку оно отличает Bloom Energy от аналогов, ориентированных на водород, таких как Plug Power (ШТЕКЕР) и Ballard Power (БЛДП). Это согласуется с моим аргументом о том, что текущие цены компании не отражают и не должны отражать классификацию как водородной компании в текущем контексте.

В результате, учитывая диапазон коэффициента PS от 0,9 до 1,6 и прогнозы выручки Bloom Energy на 2023 год в размере от 1,4 до 1,5 миллиардов долларов, а также прогноз на 2024 год в размере от 4 до 5 миллиардов долларов, разумная годовая целевая цена находится в диапазоне от 14 до 18 долларов. Однако важно иметь в виду, что компания столкнулась с трудностями в достижении ожиданий по прибыли, пропустив 8 из последних 10 объявлений о результатах.

Вывод: Ажиотаж вокруг ESG может привести к завышению оценки, но в долгосрочной перспективе инвесторам следует обратить внимание на фундаментальные показатели

Я инвестор, который ценит возможности учиться так же высоко, как и возможности зарабатывать. Это особенно важно в эпоху высоких технологий — вокруг определенных отраслей существует ажиотаж, и ассоциированные компании, даже имеющие малейшие связи, выиграют. Как ESG или искусственный интеллект.

Поэтому я надеюсь, что в этом анализе я представил объективную, информативную и полезную картину бизнес-перспектив Bloom Energy с точки зрения перехода к энергетике и науки. Я не думаю, что компания является и будет крупнейшим победителем среди других водородных компаний при текущей траектории бизнеса.

Но рынок иррационален. Он по-прежнему будет рекомендован как «один из победителей в водородной экономике», как мы видели в других анализах.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")