: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Уважаемые подписчики,

Качество превалирует — вот основа моего инвестиционного подхода. На самом деле меня не волнует, сколько времени потребуется для восстановления качества, при условии, что это происходит в течение 5-7-летнего цикла. Если я смогу получить свое качество по достаточно низкой цене, я готов согласиться на очень длительный период коррекции.

В сфере REIT есть множество примеров этого — даже множество примеров, которые уже начали исправляться с тех пор, как я начал инвестировать в них. Ни для кого не секрет, что REIT были наказаны довольно широко — и такие подсекторы, как здравоохранение и офис, были наказаны очень чрезмерно, причем некоторые из них находятся в стадии восстановления. Еще не все выздоравливают. Каннабис с инновационным промышленным производством (IIPR) все еще находится в стадии коррекции, хотя совсем недавно начал восстанавливаться после «худшего из худших».

Но логика и закономерности остаются прежними. Если вы покупаете компании, в основе которых лежит фундаментальное качество и потенциал роста, игнорируя нагнетание страха, которое иногда кажется неподвластным логике, то, как правило, вы находитесь в довольно выгодном положении.

Я не говорю, что сюрпризов не бывает. Они могут. Но именно поэтому мы диверсифицируемся. Вот почему мы не поднимаемся выше 4-5% ни в одной инвестиции, независимо от того, насколько безопасной мы считаем ту или иную компанию. Этих 4-5% вполне достаточно для реализации хорошего роста, и этот рост должен быть достаточно большим.

С учетом этого давайте рассмотрим Boston Properties (NYSE:BXP).

Boston Properties — начался рост

Я выкупил большое количество акций BXP по цене чуть выше 50 долларов за акцию. Все, что нужно, — это посмотреть на тенденции оценки, чтобы понять, что любой, кто инвестировал в это, сейчас вырос на 20%. Это ни в коем случае не было странной инвестицией, несмотря на предполагаемый риск, который существовал и в некотором смысле все еще существует.

Аргументы против офисного сектора были ясны и остаются достаточно ясными до сих пор. Офисные помещения уже не пользуются таким высоким спросом, как раньше, и вряд ли будут пользоваться таким же высоким спросом в обозримом будущем. Это влияет на темпы роста REIT в офисах, включая темпы роста BXP. Ожидается, что в течение следующих нескольких лет прибыль компании по FFO не будет превышать 2-3% в год.

Вполне естественно, что это должно повлиять на то, сколько мы должны платить за компанию, учитывая, что можно довольно легко получить доходность в 4-5%, совершенно безрисковую.

Однако это также привело к появлению некоторых довольно удивительных возможностей для покупки, которыми я воспользовался.

Boston Properties — одна из таких возможностей.

С тех пор как я купил львиную долю своей позиции, REIT вырос более чем на 40%, включая валюту. Мой коэффициент полезного действия для BXP составляет более 8%. Какова доходность компании на сегодняшний день?

Это составило бы 5,9%.

В компании наблюдается значительная нормализация ситуации. Я только надеюсь, что многие из вас проигнорировали краткосрочную нелогичную точку зрения некоторых противников, каковой я ее считаю, и смогли вложить капитал в работу здесь, обеспечив хорошую отдачу. Одна из самых трудных вещей, которую нужно сделать, — это воспользоваться подобными возможностями, когда они дешевы, с большой уверенностью.

Даже я, временами, все еще борюсь с этим. Требуется мужество и убежденность, чтобы идти против течения, и это никогда не должно делаться без учета логики или фундаментальных принципов.

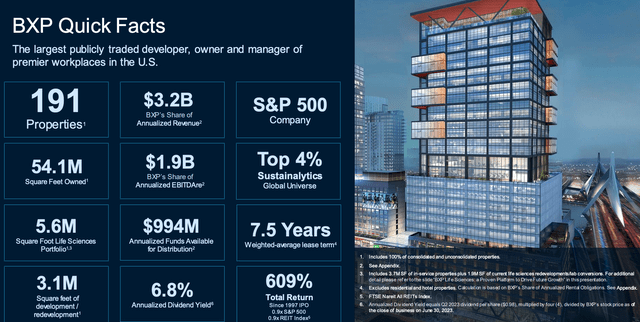

BXP, несмотря на весь риск, о котором здесь говорится, никогда не был небезопасным. Компания имеет рейтинг BBB+ и владеет первоклассными офисными помещениями.

TSR для инвесторов BXP с момента IPO 1997 года составляет более 580% — и это даже при текущей оценке. Если бы вы осознали переоцененность компании несколько лет назад, вы могли бы легко получить вдвое больше TSR, и тот же потенциал я видел несколько месяцев назад и очень громко говорил о нем, когда компания была близка к 50 долларам за акцию.

Операционные зоны компании могут показаться не самыми захватывающими или наименее затронутыми, учитывая, что мы рассматриваем объекты недвижимости в Бостоне, Вашингтоне, Сан-Франциско, Сиэтле и Манхэттене. Каждый из этих регионов в настоящее время в основном находится в немилости, что в какой-то мере объясняет, по крайней мере, часть скидки, которая, кстати, действует до сих пор.

Последний набор результатов, который у нас есть, относится к 2КВ23. Эти результаты, в очередной раз, не показали никаких признаков структурного замедления или изменений в деятельности компании.

Это не значит, что в портфолио компании нет вакансий. Мы наблюдаем двузначный показатель вакансий в BXP, при этом более высокий уровень вакантных площадей, которые компания считает непремьерными.

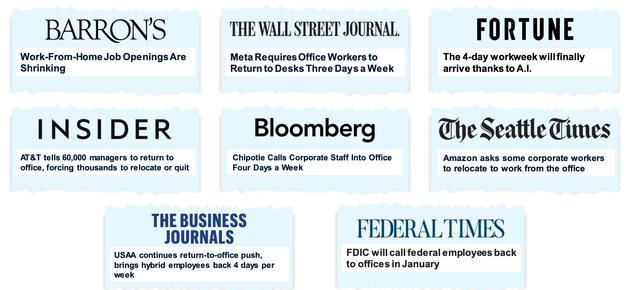

Однако представление о том, что мода на работу на дому здесь для того, чтобы «взять верх», — это то, с чем у меня есть проблема — доказательство прямо противоположное: все больше и больше компаний требуют, чтобы работники возвращались.

Хотя мы, возможно, вновь увидим снижение спроса на офисные помещения, это снижение и эти тенденции уже являются частью текущего набора ожиданий. Финансовый отчет на 2023 год уже включает в себя ожидание снижения и более высокого уровня вакантных должностей. В то же время компания наблюдает рост в новых областях бизнеса, таких как искусственный интеллект.

Представление о том, что здесь нет роста или лизинговой деятельности, совершенно неверно. Только во 2кв23 компания не только подписала сотни тысяч новых договоров аренды квадратных футов со средним сроком действия 8 лет, но и эти договоры аренды также имеют положительную рыночную оценку чистой арендной платы. Если вам нужны дополнительные доказательства того, что стратегия компании работает хорошо, то все, что вам нужно сделать, это посмотреть на тенденции лизинга компании — на перспективной основе, поскольку ее план активного развития уже более чем на 50% сдан в предварительную аренду.

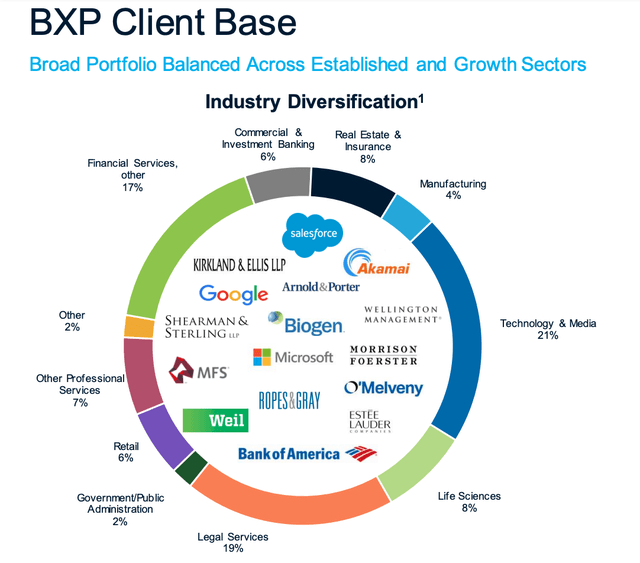

Одной из проблем, стоящих перед компанией в этом вопросе, является география ее деятельности. Однако, если вы согласны с тем, что не все эти географические регионы плохие, а так и должно быть, тогда у компании есть положительные стороны. Компания имеет доступ к некоторым из лучших брендов в мире, и сохраняющийся интерес к аренде подтверждает, что даже если некоторые из этих регионов находятся в упадке, все не так плохо.

Стратегия компании на данный момент заключается в том, чтобы обеспечить обновление своего портфеля до такой степени, чтобы он мог выдержать текущие спады и противостоять им. Это достигается за счет периодических обновлений и утилизации активов там, где это необходимо, помимо конвейера.

Я сказал в своей прошлой статье, что не вижу фундаментального и долгосрочного спада для этой компании, но я ожидал, что спад или даже надеюсь на него, продлится дольше, чем он есть. Представьте, что вы покупаете эту компанию с доходностью более 8-9% при том росте, который мы наблюдаем сейчас. Я действительно инвестировал в BXP с уверенностью — сейчас в компании находится более 3% моего коммерческого портфеля, что является результатом роста, который мы наблюдаем. Я тоже не продаю свою долю — отнюдь. У REIT все еще есть потенциал роста, работающий в его пользу, хотя сейчас он намного ниже, чем был ранее.

Это подчеркивает исключительную важность готовности инвестировать с уверенностью при низкой оценке, а также два моих основных правила успешного инвестирования.

1. Сосредоточьтесь на качестве.

2. Терпение.

Это действительно так.

Давайте посмотрим на оценку.

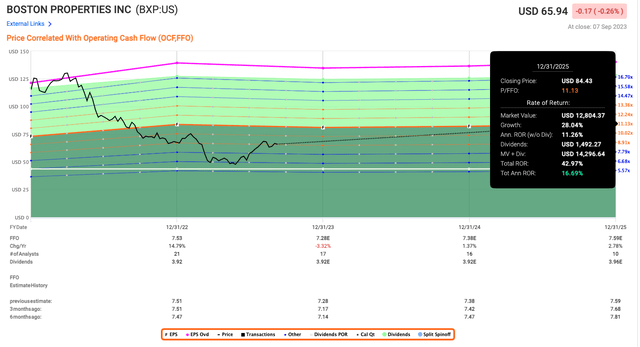

Оценка BXP — Многое нравится, просто не так сильно, как 3 месяца назад.

Когда я в последний раз писал о Boston Properties, было ощущение капитуляции офисного сектора в целом. Качественные названия торговались на уровне «мусора», с повышением более чем на 25% в год по сравнению с нормализованными оценками P/FFO.

К сожалению, для Boston Properties эти времена в основном прошли.

Потому что, в конце концов, эта компания является REIT, которая, по прогнозам, существенно вырастет на 0-3% в течение следующих нескольких лет — это требует небольшого дисконтирования. Все, что превышает 10-12-кратный P/FFO, просто нереально, несмотря на кредитный рейтинг. Дело в том, что сегодня существуют качественные REIT, которые предлагают реалистичный и консервативный более высокий потенциал роста, чем Boston Properties.

Как вы, возможно, помните, мое минимальное консервативное инвестиционное требование для инвестиций в бизнес через обыкновенные акции составляет 15% в год. Boston Properties, находящаяся в середине 11—кратного P/FFO, сейчас предлагает 16% — или около того.

Итак, хотя инвестирование все еще очень возможно, я хочу подчеркнутьнасколько менее привлекательными сегодня становятся те инвесторы, которые вкладывают свои деньги в работу.

Еще в мае-июне ваш сравнительный прирост к премии составлял более 50% в год. сегодня она составляет менее 40% в год — и это при премии примерно в 17 раз, которую я не считаю действительной для REIT, растущего на 0-3% в год.

Таким образом, после роста более чем на 35% за короткое время у вас уже есть немалый потенциал роста. И для тех из вас, кто не инвестировал несколько месяцев назад, у меня есть такой вопрос.

Что изменилось за это время?

Что изменилось с того момента, когда BXP торговалась почти ниже 50 долларов за акцию, до того, когда сейчас она снова превысила 65 долларов за акцию, и я вижу, как инвесторы всерьез выступают за инвестирование в компанию — люди, которые, казалось, намеревались избегать этой компании всего несколько месяцев назад?

Ничего не изменилось, за исключением того, что рынок скорректировал некоторую недооценку. Оценки практически идентичны. Результаты за 2кв23 могли быть и были ожидаемы мной и другими аналитиками.

Инвестировать в то время, когда компанию или сектор ненавидят, сложно — как правило, все будут «против вас». Обычно именно в это время я инвестирую.

Не поймите меня неправильно. Вы не можете просто выбрать какую-либо ненавистную компанию или сектор и волей-неволей инвестировать. Но мы в iREIT на Alpha довольно хорошо разбираемся в отборе качественных игроков в различных подотраслях пространства REIT.

Любой, кто серьезно верит, даже с учетом несколько неблагоприятного географического положения BXP, что компанию ожидает значительный спад или риск, очевидно, должен дважды подумать, прежде чем инвестировать сюда. Но в этих случаях я также хотел бы увидеть и услышать логику и оценки, стоящие за ними. Потому что я проанализировал цифры и оценки в различных сценариях. И ни при каких сценариях, которые я могу найти, кроме катастрофы — которую я не считаю вероятной, — я не нахожу, что компания переживает фундаментальный спад до такой степени, что ее выживание оказывается под угрозой.

Моя предыдущая целевая цена для этой компании составляла 80 долларов за акцию. Я не меняю здесь этот пункт, потому что, на мой взгляд, ничего не изменилось.

Но я надеюсь, что эта статья послужит своего рода уроком для тех из вас, кто хочет получить те «сверхценные товары», которые мы предлагаем, но потом задается вопросом, где они находятся.

Дело в том, что, когда я размещаю большинство своих акций с высокой стоимостью, лишь очень немногие инвесторы на самом деле вкладываются в них — из—за ощущаемой безопасности, которой они обладают в данный конкретный момент. Когда я инвестирую в них, большинству инвесторов «кажется» реалистичным, что их ожидает серьезный спад. Помните, мы не можем сказать, когда в компании произойдет перелом. Это могло бы занять у BXP еще месяц. Или год. Или даже больше.

Все, что мы можем сделать, — это выбрать качество и уверенно действовать, когда оно недооценено.

И я также не хочу создавать впечатление, что я какой-то безупречный подборщик товаров. Например, когда дело доходит до технологий, я не настолько хорош (пока) в том, чтобы надежно определять недооценку. Если бы это было так, особенно для больших капиталов, я бы перешел в Meta (МЕТА) по дешевой цене. Я не.

Но когда речь заходит о чем-либо недвижимом, промышленном, основных материалах, потребительских товарах и тому подобном? Я считаю себя хорошо осведомленным в компаниях, которые я там освещаю.

И когда дело доходит до BXP, мне по-прежнему нравится то, что я вижу.

Тезис

-

Boston Properties — один из 4 самых качественных офисных проектов REIT, за которыми я слежу и в которые инвестирую. У компании солидный кредитный рейтинг, хорошая доходность, хорошая надежность и основополагающие показатели, которые развиваются правильным образом. Учитывая обнадеживающие тенденции в оценке, инсайдерские покупки, отличные оценки и хорошие результаты, я не вижу, чтобы долгосрочная негативная тенденция для этой компании материализовалась — если только вы не считаете низкий рост негативной тенденцией.

-

Исходя из этого, я положительно отношусь к BXP и ставлю компании оценку «ПОКУПАТЬ», хотя я буду внимательно следить за квартальными результатами, чтобы заметить любые признаки серьезного ухудшения.

-

Моя заработная плата для компании составляет как минимум 10-11 раз в год, что по консервативным оценкам составляет около 80 долларов за акцию.

Помните, что я всего лишь за:1. Покупка недооцененных — даже если эта недооценка незначительна, а не ошеломляюще масштабна — компаний со скидкой, позволяющей им со временем нормализоваться, а тем временем получать прирост капитала и дивиденды.

2. Если компания выходит далеко за рамки нормализации и переходит к переоценке, я извлекаю прибыль и меняю свою позицию на другие недооцененные акции, повторяя пункт 1.

3. Если компания не переоценивается, но колеблется в пределах справедливой стоимости или возвращается к заниженной, я покупаю больше, когда позволяет время.

4. Я реинвестирую доходы от дивидендов, сбережения от работы или другие денежные поступления, как указано в пункте 1.

Вот мои критерии и то, как компания им соответствует (выделено курсивом).

-

Эта компания в целом качественная.

-

Эта компания принципиально безопасна, консервативна и хорошо управляется.

-

Эта компания выплачивает хорошо обеспеченные дивиденды.

-

Эта компания в настоящее время дешевая.

-

У этой компании есть реальный потенциал роста, основанный на росте прибыли или многократном расширении /реверсии.

BXP удовлетворяет всем моим основным требованиям к инвестициям. Из-за этого я считаю это «ПОКУПКОЙ».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")