: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Это был сложный квартал с точки зрения прибыли для большинства технологических компаний, поскольку они столкнулись со снижением спроса конечных потребителей и сокращением ИТ-бюджетов. Вдобавок ко всему, растущим акциям пришлось столкнуться с конкуренцией со стороны растущих процентных ставок, что оказало понижательное давление на оценку. В условиях этого критического положения на рынках ключевой вопрос, который должны задать инвесторы, заключается в следующем: какие акции я должен выбрать для своего портфеля акций сейчас? В то время как я сокращаю распределение своих акций и увеличиваю наличность, в рамках своих позиций в акционерном капитале я переключаюсь на игры «рост по разумной цене».

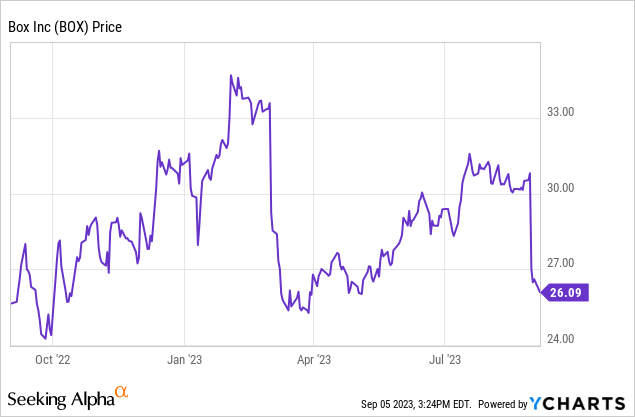

Введите Box, Inc. (NYSE:BOX), компанию по облачному хранению данных и совместной работе, которая уже давно является ценным именем в секторе дорогостоящего корпоративного программного обеспечения. Одна из немногих технологических компаний, которая потерпела крах в этом году (примерно на 15% с начала года), и поскольку убытки увеличились после недавнего отчета о прибылях компании за 2 квартал, инвесторам самое время добавить это название в свои портфели или удвоить существующую позицию.

Небольшое сокращение роста в 24 финансовом году компенсируется формальным повышением прибыли на акцию и расширенным планом обратного выкупа

В прошлом я долго работал в Боксе и продолжаю им оставаться, и я рад расширить свою позицию после падения доходов.

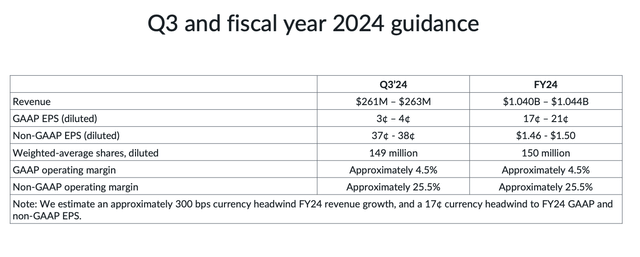

Версия cliff-notes о том, почему упали акции Box: компания столкнулась как с резким замедлением продаж, вызванным макроэкономическими факторами, так и с незначительной корректировкой в сторону понижения прогноза выручки на год до $ 1,040-$1,044 млрд, что примерно на $10 млн ниже (или на 1 пункт роста) за весь год.

Однако меня обнадеживает тот факт, что компания повысила прогноз по прибыли на акцию до $1,46-$1,50 (с предыдущего прогноза в $1,44-$1,50), указывая на то, что, несмотря на незначительное снижение выручки, компания достаточно уверена в своей операционной дисциплине, чтобы обеспечить эквивалентный уровень из заработка.

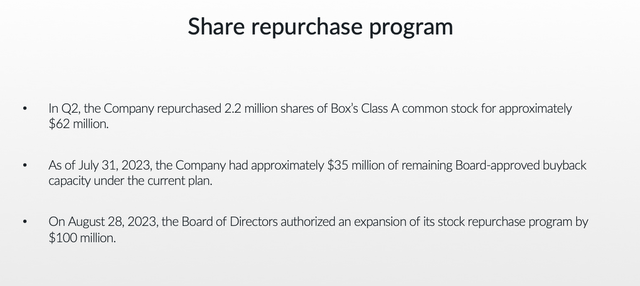

В дополнение к этому, отметим также, что правление Box выделило дополнительные 100 миллионов долларов на программу обратного выкупа, что позволило Box воспользоваться преимуществами более низкой стоимости акций. Это обновленное разрешение охватывает примерно 3% от текущей рыночной капитализации Box в размере ~ 4 миллиардов долларов.

Вдобавок ко всему, я продолжаю верить в основные принципы моего оптимистичного тезиса для Box (для инвесторов, которые догоняют, вот он ниже).:

- Расширение продуктового портфеля Box привело к росту рынка на 74 миллиарда долларов. Несмотря на конкуренцию, Box ссылается на огромный рынок в 74 миллиарда долларов в сфере хранения, совместной работы с контентом и безопасности данных. Это достаточно большое пространство для нескольких сотрудников, а также говорит о том, что в настоящее время Box занимает всего ~ 2% рынка в целом. Недавние дополнения к портфолио, такие как Box Sign, значительно расширили потенциал Box.

- Стратегия с несколькими продуктами является выигрышной. Более двух третей бронирований по новым предложениям Box поступают от клиентов Box Suites, которые приобретают более одного продукта Box. Такие дополнения, как Box Sign, продолжают прокладывать путь к постепенному росту выручки.

- Возглавляемый основателем. Хотя многие стартапы Кремниевой долины перешли от своих основателей к профессиональным руководителям, Box по-прежнему возглавляют ее соучредители Аарон Леви и Дилан Смит в качестве генерального директора и финансового директора соответственно.

- Корпоративная ориентация. Из всех своих известных конкурентов Box — единственная компания, ориентированная на корпоративное развитие. Компания рекламирует свои функции безопасности, а также расширенные возможности, такие как Box Skills, в качестве ключевых отличий от подобных Dropbox.

- Рост плюс прибыльность в одном флаконе. Box рекламирует «рост + маржа FCF» в качестве своего ключевого показателя для сбалансирования выручки и прибыльности, и этот показатель неуклонно растет до 37% в 23 финансовом году. Box надеется достичь 40-42% к 25 финансовому году.

Оставайтесь здесь подольше и используйте это погружение как возможность для покупки.

Q2 скачать

Давайте теперь более подробно рассмотрим последние квартальные результаты Box. Сводная информация о доходах за 2 квартал приведена ниже:

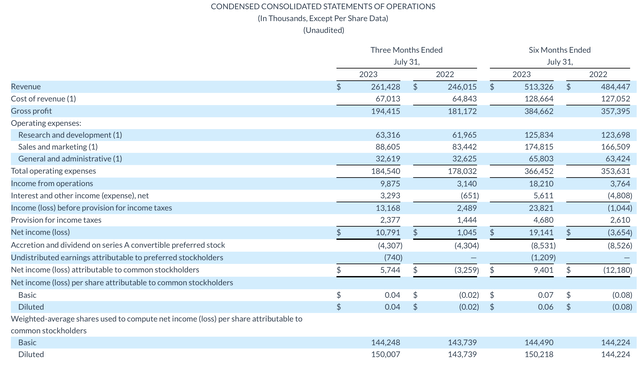

Выручка Box выросла на 6% в годовом исчислении до $261,4 млн, что в основном соответствовало ожиданиям Уолл-стрит в размере $261,3 млн и сохраняло темпы роста по сравнению с 6% в годовом исчислении в прошлом квартале. Между тем, при неизменной валюте выручка выросла бы на 9% в годовом исчислении.

Одной из основных задач Box в нынешних условиях является стимулирование клиентов к расширению. Расширение, как правило, происходит органично на такой целостной платформе, как Box — по мере того, как число пользователей Box растет, растут и их счета в Box, цены на которые рассчитываются исходя из количества мест.

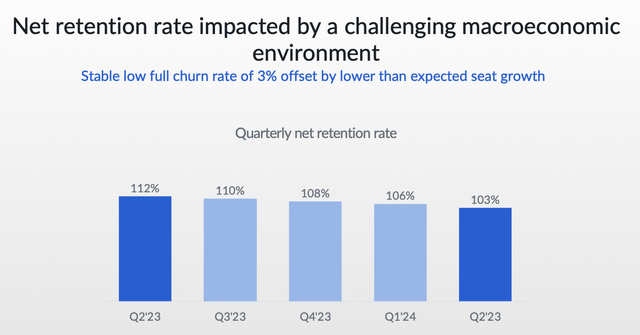

В то время как Box сообщает, что показатели оттока стабильны на уровне ~ 3%, более ограниченное расширение штата (обусловленное динамикой заголовков, которая очень заметна в сегодняшних новостях: увольнения в компаниях и замедление найма) привело к снижению чистого показателя удержания персонала всего до 103%, что на три пункта ниже, чем в первом квартале, и на пять пунктов ниже, чем в первом квартале. ниже, чем в четвертом квартале.

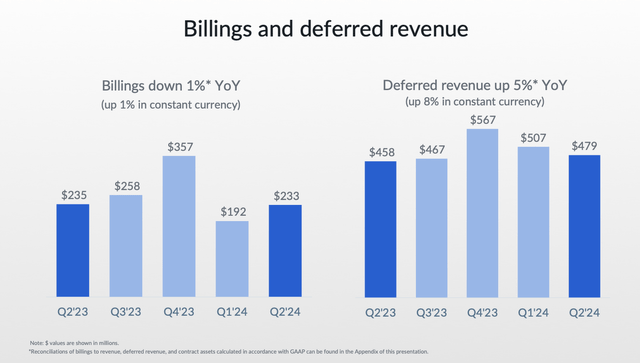

В свою очередь, счета также снизились на -1% г/г во втором квартале (+1% в постоянной валюте) по сравнению с ростом на 11% г/г в первом квартале.

Сокращение прогнозов компании на 24 финансовый год связано с более сложной динамикой увеличения числа рабочих мест/выставления счетов во втором квартале, которая сохранится до конца года. Согласно замечаниям финансового директора Дилана Смита по поводу отчета о доходах за второй квартал:

Однако во втором квартале мы продолжили добиваться повышения цены за место по сравнению с аналогичным периодом прошлого года благодаря тому, что клиенты продолжали переходить на Enterprise Plus. Кроме того, наш годовой показатель полного оттока остается высоким и стабильным на уровне 3%, демонстрируя общую устойчивость и критичность Box в ИТ-среде наших клиентов. Мы ожидаем, что как наш общий уровень оттока, так и чистый уровень удержания останутся примерно на прежнем уровне с нашими результатами за 2 квартал в течение второй половины этого года. По мере того как рост числа посадочных мест возвращается к более нормальному уровню, а мы продолжаем повышать цены, мы уверены, что наш лучший в своем классе показатель полного оттока и расширение набора инновационных продуктов позволят со временем увеличить чистый показатель удержания клиентов.

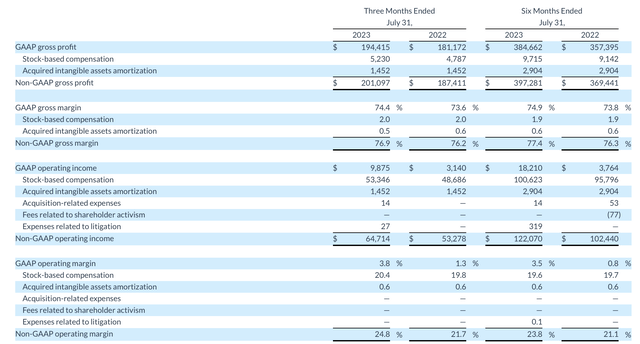

Однако Box удалось компенсировать более медленную динамику выручки высокими показателями прибыли. Валовая прибыль Proforma во втором квартале выросла на 70 б.п. до 76,9%, в значительной степени благодаря переносу Box своей инфраструктуры в общедоступное облако, который будет полностью завершен в третьем квартале. Компания уверена, что сокращение расходов на собственные центры обработки данных позволит ей продолжать последовательно повышать валовую прибыль до конца 24 финансового года.

И, как показано на снимке выше, операционная маржа Box выросла на 310 б.п. в годовом исчислении до 24,8% (также последовательное улучшение на 200 б.п.), что обусловлено увеличением валовой прибыли в дополнение к операционному рычагу влияния на расходы компании на продажи и маркетинг. Ориентировочная прибыль на акцию в размере 0,36 доллара за квартал также превзошла ожидания Уолл-стрит в размере 0,35 доллара.

Оценка и основные выводы

Основная причина инвестировать в Box, конечно же, заключается в том, что это дешево — и все эти фундаментальные риски, связанные с расширением числа посадочных мест и замедлением выставления счетов, более чем хорошо отражены в цене его акций. При текущих ценах на акции чуть выше 26 долларов рыночная капитализация Box составляет 3,75 миллиарда долларов. За вычетом 445,4 миллионов долларов наличными и 369,8 миллионов долларов долга по последнему балансовому отчету Box, стоимость предприятия составляет 3,67 миллиарда долларов.

Аналитики с Уолл-стрит ожидают, что в следующем финансовом году, 25-м финансовом году, выручка Box составит 1,12 миллиарда долларов (+8% г/г) и 1,77 доллара на акцию, что будет представлять собой рост на 18% по сравнению с прогнозом Box на этот год (1,50 доллара). Это приводит к тому, что мультипликаторы оценки компании составляют:

- выручка в 3,3 раза больше EV/25 ФГ

- 14,7x 25 фг. Р/Е

Я остаюсь здесь надолго: на мой взгляд, возможностей для маневра в оценке более чем достаточно, чтобы стимулировать меня продержаться несколько кварталов в условиях сдерживающих факторов роста, связанных с макроэкономикой.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")