: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Обратите внимание, что ранее, 25 сентября 2023 года, я присвоил Brunswick Corporation (NYSE:BC) рейтинг покупаемости, поскольку я ожидаю, что они достигнут своих целей, учитывая лидерство их продукта в сегменте силовых установок. В третьем квартале 2023 года в двигательном бизнесе Британской Колумбии наблюдался рост выручки по сравнению с рекордным третьим кварталом 2022 года. Это особенно впечатляет, поскольку он все еще способен расти даже по сравнению с трудным периодом. Причиной этого стал рост продаж подвесных двигателей, компенсированный сравнительно более низкими продажами кормовых приводов, особенно в категориях с высокой мощностью, органов управления и такелажа.

В этом посте я повторяю свой рейтинг покупок, поскольку считаю, что акции были сильно распроданы, учитывая отрицательные цифры, о которых сообщалось в третьем квартале 2023 года. Однако после более глубокого анализа я полагаю, что эти цифры показали скорее силу, чем слабость, поскольку они работают в сложных условиях. Кроме того, сегмент BC level сообщил о хороших показателях и демонстрирует хорошие результаты. Хотя выручка снизилась в годовом исчислении на 6,2%, а прибыль на акцию — на 9%, в основном это было обусловлено сохраняющейся инфляционной средой, которая препятствовала общему экономическому росту. С начала 2023 года инфляция снижалась, и я полагаю, что это позитивное восстановление улучшит перспективы роста Британской Колумбии.

Последние результаты и обновления

На мой взгляд, я полагаю, что BC отчиталась об устойчивых результатах за третий квартал 2023 года. Несмотря на то, что BC работала в сложных рыночных условиях из-за постоянной инфляции и высокой процентной ставки, которые сдерживали потребительские расходы, ее выручка снизилась всего на 6,2% по сравнению с рекордно высоким показателем предыдущего года. Рекордно высокая выручка также привела к сложному периоду сравнения, что делает отчетность о высоких показателях еще более сложной. Сокращение оптовых заказов в результате возвращения запасов на местах к нормальному уровню и ухудшения конъюнктуры розничного рынка было компенсировано чистым приростом продаж в каждом сегменте за счет роста цен в годовом исчислении, увеличения доли рынка и хорошего приема новых продуктов. Преимущества агрессивных мер по контролю затрат во всей организации были более чем компенсированы снижением продаж, незначительным повышением затрат на вводимые ресурсы, более высоким уровнем поглощения и неблагоприятным влиянием курсов обмена иностранной валюты, что привело к снижению операционной прибыли, которая упала на 17,5%, и маржи, которая упала на 2% по сравнению с предыдущим годом. предыдущий год.

Показатели Navico Group в третьем квартале улучшились, как и ожидалось. Слабость среди OEM-заказчиков для морской пехоты и внедорожников была несколько компенсирована стабильностью на вторичном рынке. Такая динамика продаж привела к снижению продаж в сегменте на 9%; однако выгоды от ускоренных мер по снижению затрат и реорганизации, наряду с высокими показателями новых продуктов, более чем компенсировали влияние снижения продаж. В результате скорректированная операционная маржа увеличилась на 1,1%, а скорректированная операционная прибыль — на 3%. Четвертый квартал имеет решающее значение для бизнеса, поскольку сезон отпусков стимулирует розничные продажи на вторичном рынке. Поэтому я буду следить за здоровьем потребителей и их намерениями потратить деньги на праздники, а также за тем, как розничные продавцы меняют оптовые заказы в период нормализации уровня запасов.

Лодочный клуб Freedom Boat Club сообщил о высоких цифрах. Имея 400 филиалов и почти 60 000 соглашений о членстве, охватывающих более 91 000 членов по всей стране, Freedom Boat Club по-прежнему активно расширяет свою членскую базу и не проявляет признаков замедления. С недавним объявлением о своем седьмом местоположении Freedom Boat Club продолжает быстро расти на австралийском рынке. Руководство заявило, что они рассматривают регион ANZZP как новую значительную возможность роста для Freedom. Поэтому я ожидаю, что этот шаг станет одним из катализаторов будущего роста выручки.

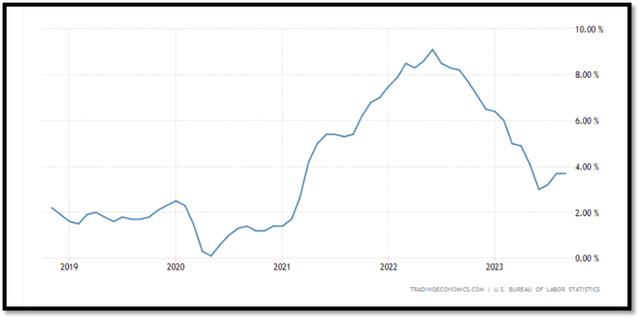

Переходя к 23 и 24 финансовым годам, я действительно ожидаю, что текущие сложные экономические условия продолжат создавать препятствия для Британской Колумбии. С момента начала распространения COVID в 2020 году инфляция неуклонно росла — с почти 0% до пика в 9% в середине 2022 года. После пика инфляция стала снижаться и установилась на уровне ~4%. Несмотря на то, что она снизилась, она по-прежнему вдвое превышает целевую ставку Федеральной резервной системы в 2%. В результате этого центральные банки по всему миру повышают процентные ставки в попытке взять инфляцию под контроль. BC работает в сегменте производства лодок, а лодки считаются товарами для отдыха, которые отличаются высокой эластичностью. По мере роста инфляции и процентных ставок доход от продажи снижается. Кроме того, это также удорожает финансирование лодок. До тех пор, пока инфляция и процентные ставки остаются высокими, они будут оказывать понижательное давление на будущий рост Британской Колумбии. Это видно из консенсус-прогноза рынка по выручке в среднезначимых цифрах на следующие 2 года по сравнению с 16% в 2022 году. Чтобы еще раз доказать, что эти сложные экономические условия оказывают давление на BC, руководство во время телефонного разговора о доходах подчеркнуло, что более высокие затраты, более высокие процентные ставки и доступность кредитов по-прежнему являются основными препятствиями для клиентов, даже несмотря на благоприятную рекламную среду и стабильные условия покупки лодок. Не только конечные потребители, но и клиенты среднего звена, такие как дилеры, также опасаются хранить слишком много запасов в преддверии непредсказуемого 2024 года.

(ссылка на диаграмму)

Оценка и риск

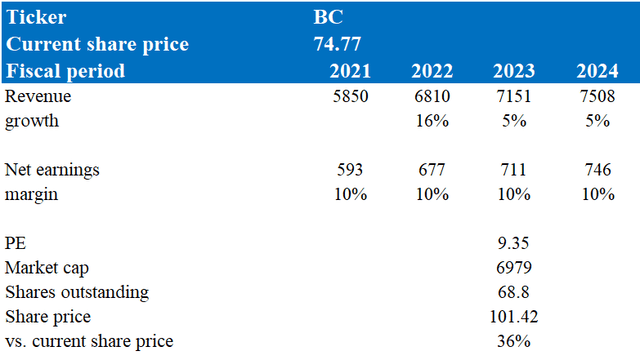

Согласно моей модели, Британская Колумбия оценивается в 101,42 доллара в 24 финансовом году, что представляет собой увеличение на 36%. Эта целевая цена основана на моем прогнозе роста в 5% в течение следующих двух лет. Обоснование моего предположения основано на его впечатляющем результате за третий квартал. Хотя продажи снизились на 6,2%, это было по сравнению с трудным годом, поскольку продажи во втором квартале 2022 года были на рекордном уровне. Кроме того, компания работает на сложном рынке из-за макроэкономической неопределенности, вызванной высокой инфляцией и процентными ставками. Несмотря на все это, продажи упали лишь на однозначные цифры. Кроме того, чистые продажи в каждом сегменте увеличились благодаря более выгодным ценам, что указывает на ценовую мощь BC и ее способность перекладывать расходы на клиентов без особых последствий. Забегая вперед, в 2023 и 2024 годах, я не предвижу, что продажи приблизятся к уровням, наблюдавшимся в 2022 году, из-за макроэкономических проблем, таких как высокая инфляция и процентные ставки. Я ожидаю, что эти проблемы окажут давление на основную выручку BC, что приведет к росту в середине однозначного числа. Однако я действительно отмечаю, что эти факторы ослабевают и стабилизируются. Если эти проблемы ослабнут, я ожидаю, что BC будет сильно расти, но когда это произойдет, остается только гадать. Но, исходя из моего нынешнего взгляда, я вижу, что Британская колумбия решительно противостоит этим вызовам и прилагает огромные усилия, чтобы свести к минимуму их воздействие.

В этом посте я использовал соотношение P/E в своей модели, потому что считаю, что оно хорошо подходит для BC. На мой взгляд, P/E является отражением настроений рынка относительно потенциальной прибыли акций. Более низкий P/E может свидетельствовать о том, что компания может быть перепродана по множеству причин, таких как плохие перспективы роста или более низкая прибыльность, и наоборот. Для Brunswick, которая производит товары для отдыха и не является быстрорастущей компанией, соотношение P/E является хорошим показателем, поскольку показывает, насколько эффективно BC переводит свои доходы в прибыль.

На данный момент P/E Британской Колумбии составляет 8,47x, что ниже медианного P/E аналогичных компаний в 9,35x. В моем анализе сопоставимых показателей это меньшее значение, равное 8,47х, является неоправданным. Чистая маржа BC составляет примерно 11% (скорректированная прибыль по данным Bloomberg) по сравнению с 8,34% у аналогичных компаний. Кроме того, его рентабельность по EBITDA в размере 18% также выше, чем у аналогичного подразделения в 14%. Наконец, у Британской Колумбии более оптимистичный прогноз роста на уровне 5% в 2023 году по сравнению с неизменным прогнозом роста на уровне 0% у ее аналогов. При разнице в цене в 36% я сохраняю свой рейтинг покупок для BC.

Одним из негативных рисков является высокий коэффициент кредитного плеча BC, составляющий ~42%, и соотношение долга к собственному капиталу ~1,22. В нынешних условиях высоких процентных ставок, обусловленных высокой инфляцией, высокий долг на балансе создает уязвимое положение для компании, поскольку она более восприимчива к проблемам ликвидности, таким как выплата основного долга и процентов. Если бы процентная ставка повысилась, это создало бы для них значительный процентный риск. Вдобавок ко всему, поскольку BC работает в сегменте лодок, который считается товаром для отдыха, более высокая процентная ставка и инфляция снизят розничные расходы из-за высокой стоимости покупки и финансирования лодки. Это окажет давление на выручку Британской Колумбии, а также на перспективы роста.

Резюме

Таким образом, Британская Колумбия продемонстрировала надежность и жизнестойкость в третьем квартале 2023 года. Поскольку цена акций была сильно распродана в свете отрицательных показателей, сообщенных за третий квартал 2023 года, я пересматриваю здесь свой рейтинг покупок. Сложный период сравнения во втором квартале 2022 года, а также продолжающаяся инфляция и высокие процентные ставки стали основными причинами снижения продаж и прибыли на акцию. Хотя это создает препятствия для Британской Колумбии, примите к сведению, что она находится на пути восстановления и стабилизировалась. Принимая во внимание сложную операционную среду, с которой они сталкиваются, я рассматриваю эти результаты как показатель силы, а не слабости. Поскольку BC в настоящее время является лидером на рынке силовых установок, ее доминирование на рынке продолжало приносить пользу BC в третьем квартале за счет роста бизнеса силовых установок, даже несмотря на то, что она работает в сложных экономических условиях. Следовательно, двигаясь вперед, я ожидаю, что эти черты будут продолжать создавать благоприятные условия для BC и способствовать ее росту в будущем.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")