: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Давайте разберем, что делает C.H. Robinson (NASDAQ:CHRW), первоклассная сторонняя логистическая компания, однако сами они не владеют грузовиками или судами. Вместо этого они являются экспертами по соединению людей, которым нужно что-то перенести, с теми, кто может это сделать.

Сейчас большая часть их продаж, около 60% в 2022 году, приходится на помощь в организации грузовых перевозок, и они также осуществляют некоторые железнодорожные перевозки. Но это еще не все, что они делают. Большая часть их бизнеса, около 30%, посвящена доставке товаров самолетами и кораблями и отправке их по всему миру. Со временем эта часть компании выросла как за счет органического роста, так и за счет приобретения других предприятий.

Остальная часть их дохода поступает от работы по посредничеству в торговле грузовиками в Европе, помогая людям управлять их перевозками, и от части их бизнеса, который существует уже некоторое время, — от поставок продуктов.

В нашем анализе мы собираюсь углубиться в финансовые показатели CHRW и посмотреть, к чему они могут привести. Мы рассмотрим, как компания зарабатывает деньги, сколько они зарабатывают по сравнению со своими затратами и как они распоряжаются своими денежными средствами. Получив более полное представление о компании, вы окажетесь в выгодном положении, чтобы решить, является ли инвестирование в CHRW разумным шагом.

Представление

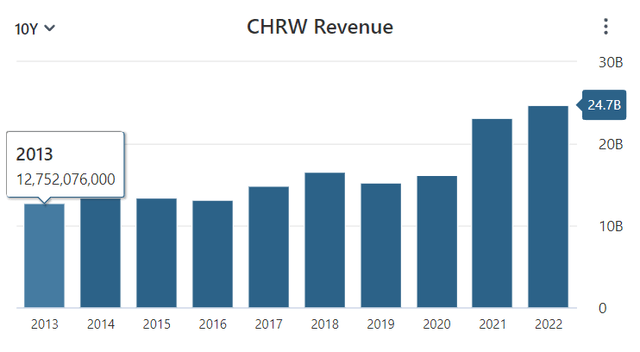

Прежде чем инвестировать в акции, важно ознакомиться с историей роста и прибыльности компании. Это поможет вам оценить силу компании, управлять рисками и принимать более разумные инвестиционные решения. CHRW демонстрирует устойчивый рост выручки в течение последнего десятилетия, при этом их выручка увеличилась с 12 752 миллионов долларов в 2013 году до 24 697 миллионов долларов в 2022 году. Это представляет собой общий рост примерно на 93,67% за десятилетний период, при совокупном годовом темпе роста (CAGR) около 6,83%.

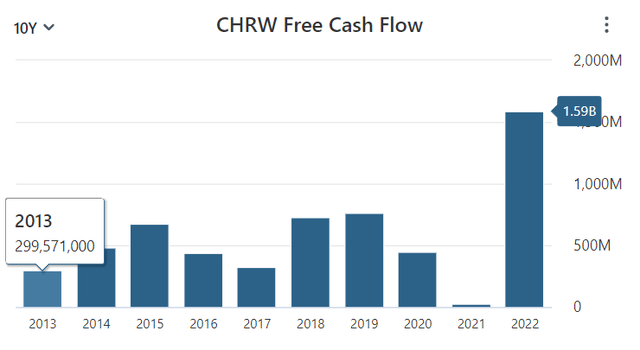

Что касается свободного денежного потока, показатели CHRW были более изменчивыми. Они начинались с 299,57 миллиона долларов в 2013 году, испытывая колебания в последующие годы. К 2022 году их свободный денежный поток достиг 1 585 миллионов долларов, что отражает общий рост примерно на 429,09% за десятилетие при среднегодовом показателе около 18,13%. Это указывает на различные уровни генерирования денежных средств на протяжении многих лет, что имеет важное значение для поддержания и роста бизнеса.

Впечатляющая история роста CHRW во многом объясняется мощью ее глобальной сети. Обладая обширным представительством по всему миру, CHRW может предлагать индивидуальные логистические решения клиентам, независимо от их местонахождения. Эта обширная сеть не только обеспечивает доступ к квалифицированной и многоязычной рабочей силе, но и выступает в качестве стратегии снижения рисков, диверсифицируя подверженность потенциальным сбоям. Кроме того, CHRW использует свою глобальную сеть для оптимизации операций, снижения затрат и быстрой адаптации к меняющейся динамике рынка, такой как всплеск электронной коммерции и растущий спрос на устойчивые логистические решения.

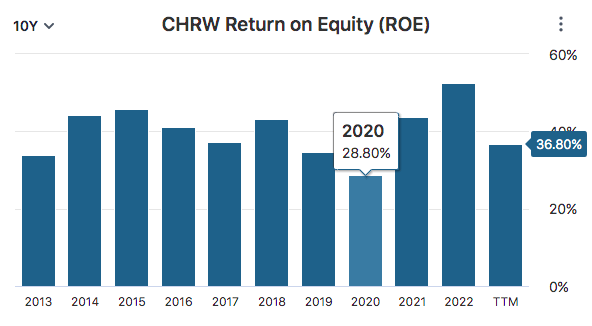

Мощная глобальная сеть CHRW позволила компании стабильно демонстрировать впечатляющую прибыльность, при этом средняя 10-летняя рентабельность собственного капитала составила 40,49%. Этот показатель отражает способность компании генерировать существенную прибыль на акционерный капитал, демонстрируя ее эффективность в использовании капитала инвесторов. Для сравнения, средняя рентабельность инвестиций по сектору значительно ниже — 13,81%. Эта разительная разница подчеркивает превосходство CHRW в своей отрасли. По сути, CH Robinson Worldwide Inc. стабильно обеспечивает высокую прибыльность, значительно превышающую средние показатели по сектору, что делает ее привлекательным выбором для инвесторов, ищущих компании с надежной финансовой репутацией.

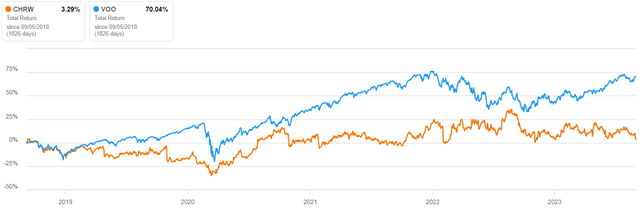

К сожалению, для долгосрочных инвесторов CHRW, эти блестящие финансовые показатели не привели к удовлетворительной доходности. За последние 5 лет общая доходность CHRW составила всего 3%. Этот доход включает в себя как повышение цены акций, так и любые дивиденды, полученные за этот период. Для сравнения, более широкий рынок, представленный S&P 500, показал гораздо более высокую общую доходность в 70% за тот же период времени, что заставило инвесторов усомниться в том, что CHRW сможет изменить ситуацию.

Прогноз

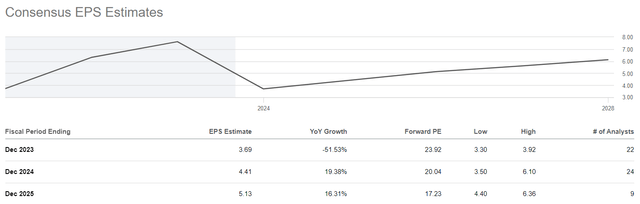

Забегая вперед, можно сказать, что CHRW ждет ухабистая дорога. По оценкам, за финансовый период, заканчивающийся в декабре 2023 года, прибыль CHRW на акцию составит 3,69 доллара. Это представляет собой значительное снижение по сравнению с аналогичным периодом прошлого года (г/г) примерно на -51,53%. Что касается выручки, то ожидается, что компания заработает около $18,06 млрд за тот же период, что отражает снижение выручки в годовом исчислении примерно на -26,88%. Эти оценки указывают на сложные перспективы для CHRW в финансовом году, заканчивающемся в декабре 2023 года, с заметным снижением как прибыли, так и выручки по сравнению с предыдущим годом.

Ухудшение прогноза прибыли CHRW в первую очередь можно объяснить сложными условиями на мировых рынках грузовых перевозок. Эти условия включают слабый спрос, высокие запасы и избыточные мощности, которые создали жесткую конкуренцию на рынке. В результате тарифы на перевозки были снижены, что повлияло на способность компании получать более высокие доходы.

Кроме того, объемы грузоперевозок в Северной Америке и соотношение количества грузовиков напоминают низкие уровни, наблюдавшиеся в 2019 году, что указывает на устойчиво низкий спрос. На рынке экспедирования грузов избыточные мощности морских судов и авиаперевозок продолжают опережать спрос, что приводит к низким ставкам фрахта. Эта тенденция сохраняется со второй половины 2022 года, что еще больше снижает потенциальный доход CHRW.

В дополнение к этим проблемам ожидаемый приток новых судов на океанский рынок предполагает, что избыточные мощности, вероятно, сохранятся в течение нескольких периодов. Даже несмотря на то, что пароходные линии прилагают усилия для управления пропускной способностью с помощью таких мер, как холостой ход, медленная подача пара и передислокация, все эти факторы в совокупности способствуют созданию сложных условий эксплуатации, с которыми сталкивается CHRW.

В то время как компания сталкивается со значительными препятствиями, влияющими на ее отрасль, CHRW фокусируется на обеспечении превосходного обслуживания клиентов и снижении затрат. Финансовый директор Майк Цехмайстер поделился своими мыслями по этому поводу во время последнего звонка компании о доходах,

Мы по-прежнему сосредоточены на том, что можем контролировать, обеспечивая превосходный сервис нашим клиентам и перевозчикам и оптимизируя наши процессы за счет устранения отходов и ручных манипуляций. Результатом стало значительное снижение затрат и повышение производительности во всем нашем бизнесе.

К борьбе за возвращение компании на правильный путь присоединился новый генеральный директор CHRW Дэйв Боузман, который обладает более чем 30-летним опытом работы в ведущих компаниях отрасли, включая Ford (F) и Amazon (AMZN). Он известен тем, что успешно справляется как с сиюминутными задачами, так и с долгосрочными стратегиями. Его опыт охватывает цепочки поставок, транспортировку на средние расстояния, производство, цифровые инновации и обслуживание клиентов.

Примечательно, что в Amazon Боузман сыграл ключевую роль в расширении глобальных транспортных операций компании и внедрении инновационных решений для наиболее сложных проблем компании. Его разнообразный опыт позволяет ему решать задачи CHRW и направлять компанию к успешному развитию, что делает его важной фигурой в сфере логистики.

Оценка

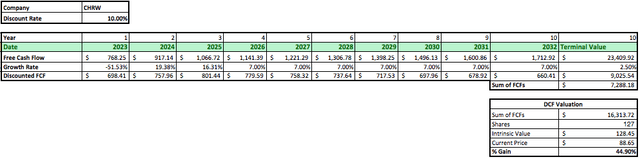

Чтобы определить внутреннюю стоимость CHRW, мы проведем анализ дисконтированных денежных потоков. Этот анализ позволяет нам оценить истинную стоимость акций на основе будущих денежных потоков.

Мы начнем с первоначального свободного денежного потока компании в 2022 году, который составит 1,58 миллиарда долларов. Мы оценим темпы роста на ближайшие несколько лет, основываясь на выводах аналитиков из приведенного выше раздела «Перспективы». На 2023 год у нас прогнозируется темп роста в размере -51,53%, затем 19,38% на 2024 год и 16,31% на 2025 год.

Теперь, для последующего этапа нашего анализа DCF, мы обычно используем средний совокупный годовой темп роста выручки и свободного денежного потока за последнее десятилетие, который составляет более 12,48%. Однако мы считаем нереалистичным, чтобы CHRW росла такими темпами в течение большей части двух десятилетий. Поэтому, чтобы быть более консервативными, мы будем использовать темпы роста в размере 7% в течение этих лет.

Мы будем использовать ставку дисконтирования в размере 10%, представляющую собой среднюю рыночную доходность с учетом реинвестированных дивидендов. Кроме того, нам нужен постоянный темп роста, указывающий, насколько компания будет расти бесконечно после 10-го года. Здесь мы будем использовать консервативную оценку в 2,5%.

После обработки цифр прогнозируемая внутренняя стоимость CHRW составляет 128,45 доллара. Это наша оценка того, сколько должны стоить акции, основанная на нашем анализе, предполагающем потенциальную общую доходность в размере 44,9% по сравнению с текущей ценой акций.

Навынос

В то время как CHRW демонстрирует устойчивый рост выручки и высокую прибыльность, их недавние доходы не были впечатляющими. Компания сталкивается с проблемами на мировых рынках грузовых перевозок, что приводит к прогнозируемому снижению прибыли до конца 2023 года. Однако новый генеральный директор CHRW Дэйв Боузман обладает значительным опытом работы в отрасли и, как ожидается, справится с этими вызовами.

Несмотря на эти проблемы, прогнозируемая внутренняя стоимость CHRW составляет $ 128,45, что указывает на потенциальную общую доходность в размере 44,9% по сравнению с текущей ценой акций. Текущая оценка предполагает долгосрочный потенциал роста, что делает оценку покупки разумной.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")