: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

7 августа стало поистине фантастическим днем для акционеров Sovos Brands (NASDAQ:SOVO). После того, как появились новости о том, что компания была приобретена за наличные суповым гигантом Campbell Soup Company (NYSE:CPB), акции бизнеса резко подскочили, поднявшись на 25,2% до 22,56 доллара за штуку. Хотя вполне возможно, что некоторые инвесторы, владеющие акциями Sovos Brands, недовольны таким развитием событий, мое собственное мнение таково, что они должны радоваться. При согласованной цене компания выглядит, в лучшем случае, справедливо оцененной. В худшем случае она может быть даже переоценена.

Несмотря на то, что Campbell Soup Company получит определенную выгоду, я считаю, что явными победителями этой сделки являются акционеры Sovos Brands. Конечно, вопрос, который инвесторы, вероятно, задают сейчас, заключается в том, следует ли им дождаться небольшого дополнительного роста или, возможно, имеет смысл поискать возможности в другом месте. Мое собственное мнение заключается в том, что с этого момента определенно открываются лучшие перспективы. Но для тех, кто с оптимизмом смотрит на то, что сделка будет завершена, и кто хочет стабильного, но очень ограниченного роста, сохранить эти акции или приобрести несколько дополнительных, возможно, не самая худшая идея. Но для большинства инвесторов, вероятно, это неплохая идея — продать паи и поискать возможности в другом месте.

Анализируем сделку

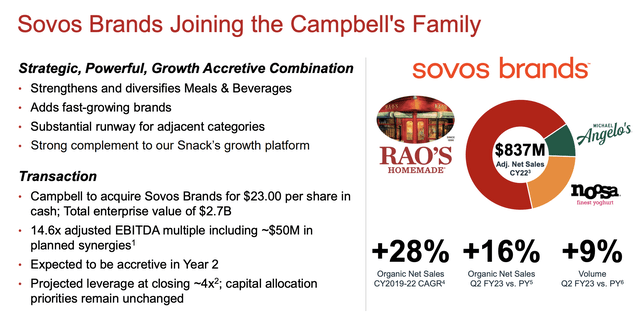

Согласно пресс-релизу, опубликованному Campbell Soup Company 7 августа, компания согласилась приобрести Sovos Brands за наличный расчет, оценив компанию в 23 доллара за акцию. Это подразумевает стоимость собственного капитала бизнеса в размере 2,34 миллиарда долларов и стоимость предприятия примерно в 2,7 миллиарда долларов. Учитывая тот факт, что это сделка только за наличные, анализировать ее механику особо нечего. Предполагая, что все пойдет по плану, к концу этого года инвесторы, владеющие акциями Sovos Brands, увидят, что их акции исчезают, и получат взамен по 23 доллара за каждую принадлежащую им единицу.

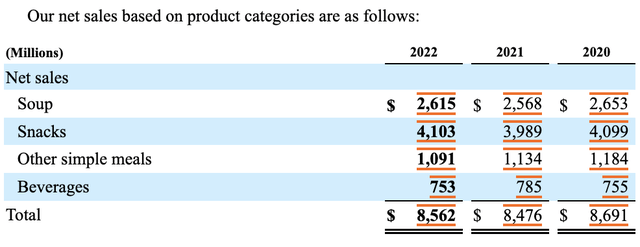

Для компании Campbell Soup Company в этой сделке есть веские основания. В прошлом управленческая команда конгломерата заявляла, что их целью было развитие бизнеса по производству соусов под брендом Campbell Soup Company до уровня, который приносил бы доход в размере 1 миллиарда долларов в год или более. Прежде чем мы углубимся в эти детали, возможно, было бы полезно разобраться в текущих категориях доходов предприятия. По данным за 2022 год, на долю soup, продукта, которым компания пользуется больше всего, пришлось всего 2,62 миллиарда долларов, или 30,5% от общей выручки компании. На самом деле крупнейшим источником продаж была категория закусок, выручка которой составила 4,10 миллиарда долларов, что составило 47,9% от общего объема продаж.

Самая маленькая из товарных категорий для компании касалась напитков, которые она продает. Только 753 миллиона долларов, или 8,8%, от выручки компании пришлось на этот период. Наконец, у нас есть категория ‘другие простые блюда’. Сюда входят, но не ограничиваются ими, подливки, макароны, фасоль, консервы из птицы, продукты из сливы (до продажи этой части бизнеса в 2021 году) и, что наиболее важно для нашего разговора, соусы. Общая выручка от сочетания этих продуктов в 2022 году составила 1,09 миллиарда долларов. Это составляет около 12,7% от общей выручки компании.

Одна печальная правда о компании Campbell Soup Company заключается в том, что ее продажи оставались более или менее на прежнем уровне в течение последних трех лет. За исключением категории «другие простые блюда», продажи практически не изменились. Но эта категория отличается тем, что выручка фактически снизилась. С 2020 по 2022 год продажи последовательно снижались год за годом, сократившись с 1,18 миллиарда долларов до 1,09 миллиарда долларов, о которых я уже говорил. Это падение на 7,9%, причем частично из-за вышеупомянутой продажи активов в 2021 году.

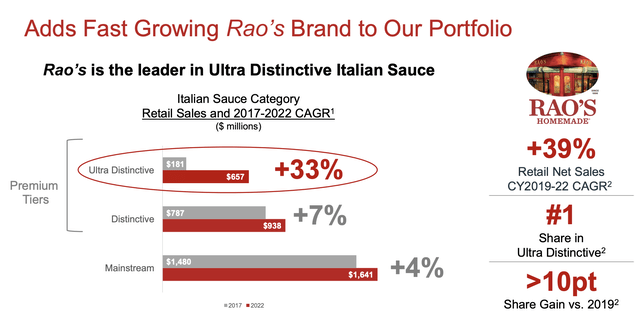

Осознав открывшуюся возможность, руководство Campbell Soup Company выразило заинтересованность в расширении бизнеса по производству соусов до 1 миллиарда долларов в год. Основная причина этого заключается в том, что это пространство довольно хорошо разрастается. Например, с 2017 по 2022 год розничные продажи итальянских соусов росли всего на 4% в год по сравнению с основными продуктами, которые представлены на рынке. Но на премиальном рынке дела идут очень хорошо. Продажи тех брендов, которые руководство называет «отличительными», растут на 7% в год. Но категория ‘ультра-самобытных’ росла со скоростью 33% в год. И на самом верху этого списка находится не кто иной, как Rao’s Homemade, которая принадлежит не кому иному, как Sovos Brands. Фактически, с 2019 по 2022 год годовой рост продаж этого конкретного бренда составил 39%. Компания также занимала первое место на рынке, причем ее общая рыночная доля выросла более чем на 10 пунктов с 2019 года по конец прошлого года.

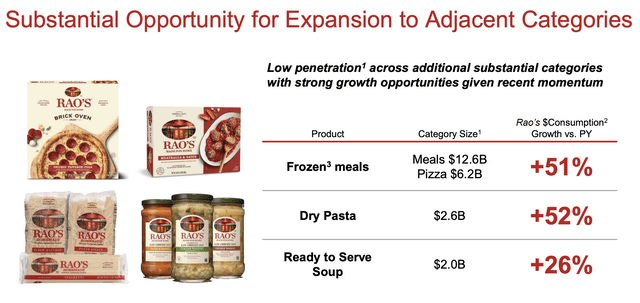

Это приобретение имеет смысл не только из-за соусов, которые Sovos Brands продает напрямую, но и потому, что существуют смежные категории, которые хорошо сочетаются с позицией Campbell Soup Company как диверсифицированного поставщика продуктов питания. Например, подсчитано, что категория замороженных блюд особенно привлекательна. В годовом исчислении рост Rao составил 51%, при этом капитализация компании на рынке продуктов питания составила 12,6 миллиарда долларов, а на рынке пиццы — 6,2 миллиарда долларов. Аналогичный рост наблюдался и на рынке сухих макаронных изделий стоимостью 2,6 миллиарда долларов и на рынке готовых к употреблению супов RTS стоимостью 2 миллиарда долларов. Даже при таком росте доля бренда на рынке замороженных блюд, пиццы, сухих макаронных изделий и супа RTS составляла менее 2%. Это оставляет открытой возможность для привлекательного роста.

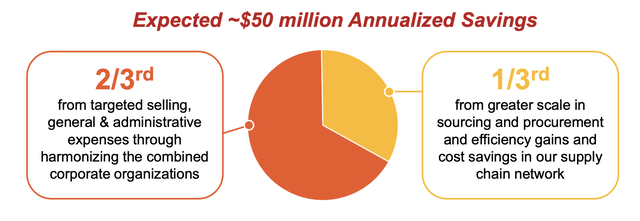

Конечно, под эгидой Sovos Brands существуют и другие бренды. И команда менеджеров Campbell Soup Company рассматривает это как интересные направления для изучения. В своей презентации для инвесторов они специально рассказали о лучших марках йогуртов Michael Angelo’s и Noosa. В рамках этой сделки Campbell Soup Company полагает, что сможет достичь синергии затрат в размере 50 миллионов долларов в годовом исчислении к концу второго года после завершения сделки. Конечно, это обойдется им примерно в 90 миллионов долларов единовременных расходов на интеграцию и реструктуризацию. Но это может быть только началом. Например, они заявили, что линейка продуктов Michael Angelo может привести к дополнительной экономии средств, поскольку бизнес расширяется за счет собственной цепочки поставок Campbell Soup Company. Под брендом Noosa руководство, похоже, думает в основном о возможности выхода на новые категории за счет внедрения инноваций в уже существующие предложения.

В том случае, если экономия в размере 50 миллионов долларов в конечном итоге принесет свои плоды, вполне вероятно, что около двух третей улучшений будет достигнуто за счет сокращения определенных операционных расходов, таких как продажи, общие и административные расходы. По сути, это означало бы сокращение расходов за счет устранения дублирующих должностей внутри компании и устранения других сокращений. Остальная часть экономии, тем временем, должна быть обеспечена за счет поиска поставщиков и закупок, а также эффективности, выгод и экономии затрат в цепочке поставок компании.

Если сделка будет завершена и синергетический эффект будет достигнут, как ожидает руководство, цена, заплаченная за бренды Sovos, вероятно, того стоила. Предполагаемое отношение EV к EBITDA, умноженное на конечные данные за 12 месяцев и учитывающее вышеупомянутую экономию, должно привести к показателю 14,6. Это значительно выше, чем 11,4, за которые торгуется Campbell Soup Company. Но это не такая уж большая премия за бренд, который демонстрирует привлекательный рост и который вряд ли значительно сократит предложения, доступные в настоящее время покупателем. По моим собственным оценкам, коэффициент соотношения цены и скорректированного операционного денежного потока с учетом вышеупомянутого синергетического эффекта должен составлять около 15,3. Для сравнения, акции Campbell Soup Company торгуются немного ниже этого показателя — 13,4.

Пока что мне кажется, что эта сделка совершается более или менее близко к справедливой стоимости для брендов Sovos. Но в том случае, если синергетический эффект не материализуется, компания Campbell Soup, скорее всего, переплатит. Без синергетического эффекта отношение EV к EBITDA составит 19,8, в то время как отношение цены к операционному денежному потоку вырастет до 22,7. Это довольно высокая цена по сравнению с тем, за что в настоящее время продаются акции Campbell Soup Company.

Навынос

Из того, что я могу сказать, похоже, что акционеры обеих компаний могли бы извлечь выгоду из этой сделки. Очевидно, что Sovos Brands получает солидную зарплату. Но у Campbell Soup Company действительно появился яркий бренд, который с этого момента должен продолжать расти. Если синергетический эффект не материализуется, картина становится гораздо менее привлекательной. Что касается того, что должны делать инвесторы, то это зависит от каждого в отдельности. В настоящее время я не владею акциями Campbell Soup Company, но если бы они у меня были, я бы, скорее всего, продал свою должность и поискал возможности в другом месте. В конце концов, предполагаемый прирост от текущей цены акций до цены выкупа составляет всего около 2%. И нам может потребоваться почти пять месяцев, чтобы добраться туда.

Однако я должен сказать, что я скорее доволен тем, как обстоят дела с брендами Sovos. Те, кто внимательно следит за моей работой, возможно, знают, что я уже писал об этой компании раньше. В обоих случаях я в конечном итоге оценил это как «покупку», чтобы отразить мое мнение о том, что акции должны превзойти более широкий рынок. Благодаря этому росту акции выросли на 55,5% по сравнению с 19,2%, наблюдавшимися у S&P 500 с тех пор, как я писал об этом в последний раз в октябре 2022 года. И с момента, когда я впервые написал об этом в декабре 2021 года, акции выросли на 35,5%, в то время как S&P 500 снизился на 4,3%. Из-за того, как я отношусь к компании, а теперь и с точки зрения оценки, я действительно считаю, что пересмотр моего предыдущего рейтинга необходим. Из-за того, насколько выросли акции и насколько ограничен потенциал роста отсюда, я решил понизить рейтинг компании до «продажи», поскольку потенциал роста отсюда очень ограничен, и единственное, что может произойти, — это значительное снижение, если сделка сорвется. Это неблагоприятный сценарий соотношения риска и прибыли, который упрощает принятие такого решения.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")