: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Доли в Cars.com (NYSE:АВТОМОБИЛИ) подорожали на 65% с начала года. С момента моей последней публикации, где я рекомендовал покупать акции компании, котировки выросли на 47%, в то время как индекс S&P 500 показал рост на 15%. Несмотря на солидные операционные и финансовые показатели, я считаю, что сейчас не лучшее время для продолжительной работы.

Инвестиционный тезис

На данный момент я придерживаюсь рекомендации удерживать акции компании, потому что: во-первых, текущая цена акций близка к моей целевой цене в 24 доллара за акцию, о которой я писал в своей предыдущей статье. Во-вторых, котировки сильно выросли в начале года и значительно опередили рост индекса, в то время как я не вижу дополнительных драйверов/катализаторов роста в следующих кварталах. В-третьих, по моему личному мнению, в соответствии с мультипликаторами компания оценивается недешево, акции торгуются с премией как к медиане по сектору, так и к их собственным историческим значениям.

Обзор компании

Cars.com управляет и поддерживает онлайн-платформу, которая помогает продавцам и покупателям покупать и продавать подержанные автомобили. Компания была основана в 1998 году и работает на рынке США.

Мои ожидания

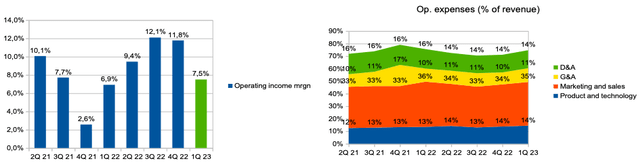

С одной стороны, мне нравятся высокие и стабильные операционные показатели компании. По итогам 1 квартала 2023 года трафик платформы увеличился на 11% г/г, а количество уникальных посетителей увеличилось на 7% г/г, в то время как ARPD (среднемесячная выручка на одного дилера) увеличилась на 4% г/г, в результате выручка компании увеличилась на 6% г/г за 1 квартал от 2023 года. Операционная маржа увеличилась с 6,9% в 1 квартале 2022 года до 7,5% в 1 квартале 2023 года благодаря сокращению расходов (% от выручки) на маркетинг и НИОКР. Вы можете увидеть подробную информацию на диаграммах ниже.

Однако на данный момент, принимая во внимание текущий уровень оценки и динамику котировок на начало года, я не вижу дополнительных катализаторов/драйверов для роста акций, благодаря которым котировки могли бы превзойти индекс S&P 500.

Во-первых, я не ожидаю, что мы сможем увидеть быстрый рост продаж подержанных автомобилей в количественном выражении в ближайшие кварталы, потому что, по моему личному мнению, даже если мы увидим замедление инфляции во второй половине 2023 года, потребительские расходы восстановятся с задержкой, поскольку потребители продолжают сталкиваться с более высокими расходами на продукты питания, арендная плата и процентные платежи. Кроме того, на восстановление продаж в количественном выражении может повлиять уровень запасов у дилеров, который, в соответствии с заявлениями компаний, находится на относительно низком уровне. Кроме того, компания подтвердила, но не повысила прогноз по выручке на 2023 год, который предполагает рост на 3%-6%.

Во-вторых, я ожидаю, что операционная маржа немного улучшится в ближайшие кварталы благодаря эффективным маркетинговым расходам и органическому росту трафика на платформе, о чем руководство говорило во время объявления прибыли после публикации результатов за 1 квартал 2023 года, однако я не думаю, что это может послужить катализатором роста акций, потому что, по моему личному мнению, относительно низкие темпы роста бизнеса не позволят реализовать экономию за счет масштаба. Кроме того, я полагаю, что по мере восстановления продаж подержанных автомобилей мы можем увидеть усиление конкуренции и, следовательно, увеличение расходов на маркетинг в ближайшие кварталы.

Риски

Выручка: низкий уровень запасов у дилеров может привести к снижению объемов продаж и, следовательно, к снижению темпов роста выручки компании. Кроме того, снижение реальных доходов потребителей и высокая инфляция могут оказать негативное влияние на потребительские расходы в дискреционном сегменте, что также может негативно сказаться на темпах роста бизнеса.

Маржа: рост расходов на маркетинг из-за усиления конкуренции в секторе и снижения эффекта масштаба может оказать давление на операционную маржу бизнеса.

Оценка

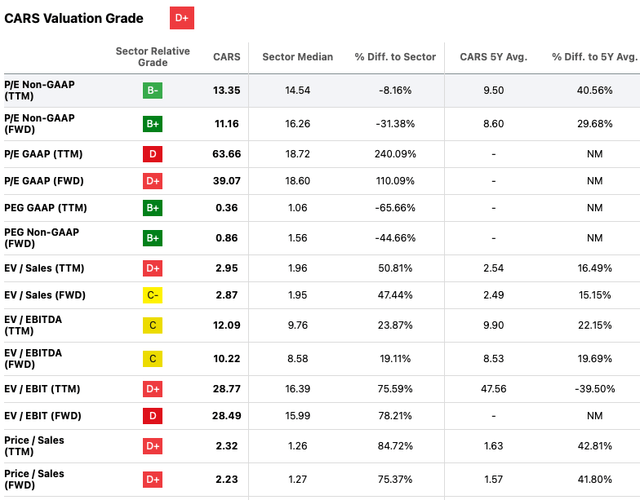

Cars.com оценка компании — D+. Несмотря на то, что P/E («FWD»), по которому компания торгуется, составляет 11,2x, она по-прежнему дисконтирована для сектора по коэффициентам EV/EBITDA («FWD») и P/S («FWD»). компания торгуется на уровне 12,1x и 2,2x, что выше медианы по сектору на 24% и 75% соответственно. С одной стороны, по моему личному мнению, компания заслуживает определенной премии из-за своей стабильной и относительно высокой операционной рентабельности и масштаба бизнеса, однако текущая премия как к медиане по сектору, так и к среднему показателю за 5 лет заставляет меня изменить свой взгляд на акции компании.

Вывод

С одной стороны, мне нравится тот факт, что компания продолжает демонстрировать как рост бизнеса в денежном выражении, так и увеличение операционной маржи, поэтому я избегаю рекомендации продавать, однако, с другой стороны, на данный момент я не вижу факторов роста, которые могли бы привести к росту акций в текущих мультипликаторах оценка, поэтому я придерживаюсь рекомендации удерживать акции компании.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")