: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Ceridian (NYSE: CDAY) — это облачное решение для управления человеческим капиталом / HCM для управления персоналом, расчета заработной платы, администрирования льгот, управления трудовыми ресурсами и управления талантами.

CDAY стала публичной в 2018 году, и акции ненадолго достигли рекордного уровня в ~ 128 долларов за акцию в 2021 году, прежде чем постепенно снизиться до ~ 66 долларов за акцию сегодня. На этом уровне цена акций все еще удвоилась по сравнению с начальной ценой IPO в ~ 31 доллар.

Я оцениваю CDAY как покупку. На мой взгляд, сегодняшняя цена акций составляет 65,7 доллара за акцию, что является заниженной. Я также считаю, что акции выиграют от некоторых краткосрочных катализаторов, которые будут способствовать росту выручки и увеличению маржи. Кроме того, риск остается от минимального до умеренного.

Катализатор

Есть несколько катализаторов, которые могут помочь CDAY добиться двоякого эффекта — устойчивого роста выручки и увеличения маржи после 2 квартала и 2023 финансового года. Это включает в себя сильную направленность над повышением операционной эффективности и стабильным выполнением продаж (в партнерстве с SI / системным интегратором и внутренней командой продаж) для удовлетворения растущего спроса на свои предложения.

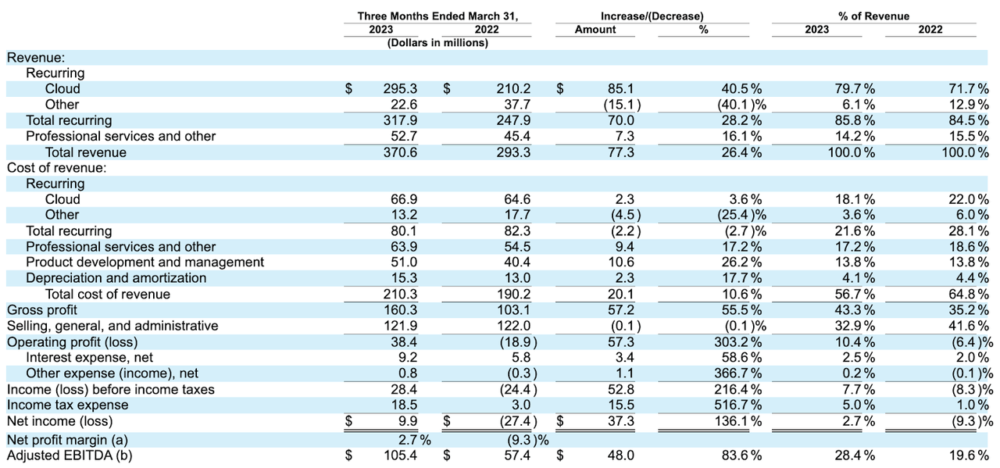

В результате я ожидаю, что CDAY увидит дальнейшие улучшения в своих фундаментальных показателях. Начиная с 2020 финансового года, когда рост выручки был на низком уровне ~ 2% из-за воздействия COVID 19, рост CDAY, операционный денежный поток / OCF и операционная рентабельность уже значительно улучшились. Рост выручки ускорился до ~ 22% с 2020 года, но в первом квартале рост ускорился еще больше — до ~ 26%, в то время как общая маржа прибыли также увеличилась.

Что касается прибыльности, я ожидаю, что инициативы по повышению операционной эффективности, реализованные в последнее время, продолжат способствовать увеличению маржи, как это было в первом квартале, когда валовая прибыль выросла более чем до 40% с 35% в прошлом году:

Мы видим плоды наших прошлогодних усилий по модернизации нашей организации поддержки, переносу части работы в юрисдикции с меньшими затратами, внедрению автоматизации в продукт, чтобы облегчить нагрузку на службу поддержки. Таким образом, все те вещи, которые мы начали пару лет назад, начинают материализовываться сейчас, и мы по-прежнему ожидаем, что валовая прибыль cloud также будет расти в течение года.

Источник: Отчет о доходах за 1 квартал.

Есть две причины, по которым я считаю, что увеличение маржи может выйти за рамки второго квартала. Во-первых, инициативы по повышению операционной эффективности, по-видимому, нацелены на снижение затрат в облачном бизнесе, который уже является высокорентабельным, быстрорастущим и крупнейшим бизнесом CDAY. Периодический доход от облачных вычислений составил почти 80% от общего дохода по состоянию на 1 квартал, значительно увеличившись по сравнению с ~ 71% в 1 квартале прошлого года. Во-вторых, инициативы, по-видимому, также носили структурный характер (например, передача поддержки на аутсорсинг в юрисдикции с более низкими затратами и последующее добавление к ней уровня автоматизации), что потенциально создавало устойчивый операционный рычаг в будущем.

Другой ключевой составляющей общего увеличения маржи является продолжающийся рост доходов от регулярных облачных операций. Поскольку периодический доход от облачных вычислений продолжает расти при увеличении маржи целевого сегмента на 80%, я думаю, что реалистично ожидать, что CDAY достигнет более 45% валовой прибыли для бизнеса в целом.

В первом квартале доходы от регулярного использования облачных сервисов выросли более чем на 40%, что впечатляет для компании такого масштаба, как CDAY. Я видел, как многие акции облачного программного обеспечения с меньшей капитализацией изо всех сил пытаются достичь даже незначительного двузначного роста в условиях сохраняющейся сегодня сложной макроэкономической ситуации. Тем временем CDAY продолжала видеть спрос на свое предложение HCM с полным набором услуг, поскольку оно привлекло различных международных клиентов.

Что здесь более интересно, так это то, что, учитывая многонациональный характер бизнеса их клиентов, а также численность их сотрудников, похоже, что CDAY, возможно, еще не использовала все возможности в полной мере. Это означает больше возможностей для потенциального расширения во втором квартале и далее за счет перекрестных продаж и апселлов:

Я имею в виду, что в нашем пресс-релизе мы упомянули о наших успехах в продажах организации по оказанию гуманитарной помощи в Австралии с 27 800 сотрудниками и планами удвоения. Таким образом, они получают один транш, а затем расширяются на остальную часть своей организации. Мы также упомянули одного из крупнейших автопроизводителей в мире, у которого 8000 сотрудников в Канаде и планы по расширению. Мы немного говорили об этом и в прошлом квартале. Но это очень, очень распространенная тенденция в нашем бизнесе, когда глобальные транснациональные корпорации стремятся отхватывать небольшие кусочки. Они берут на себя комплексные обязательства. Они внедряют их по одному региону за раз, добиваясь результатов и используя их для стимулирования дальнейшего роста и эффективности.

Источник: Отчет о доходах за 1 квартал.

CDAY также прогнозировала выручку в 2023 финансовом году в размере 1,48 —1,5 млрд долларов, прогнозируя ежегодный рост на 19-20%. Глядя на солидный послужной список CDAY по продажам, направленный на то, чтобы продвинуть процесс к стадии запуска в эксплуатацию, это кажется достижимым.

Рисковать

Я думаю, что краткосрочный риск остается минимальным или умеренным. Я бы указал на два макрофактора, которые могут повлиять на бизнес CDAY в целом. Первый из них — это потенциальное изменение условий процентных ставок, которое напрямую повлияет на выплату процентов CDAY по своему долгу и плавающую часть ее текущего дохода. Второй фактор — это уровень занятости в США, где CDAY генерирует более 60% своего дохода.

Поскольку CDAY периодически собирает средства для выплаты заработной платы и налогов от имени своих клиентов, CDAY обычно хранит и инвестирует эти средства в инструменты с низким уровнем риска, такие как высококачественные банковские депозиты, а затем признает процентный доход в качестве плавающего дохода.

Несмотря на то, что мы, возможно, сохраним высокие процентные ставки в 2023 финансовом году, более низкая процентная ставка негативно повлияет на плавающий доход CDAY, который отражается в составе текущего потока доходов. Рост регулярной выручки CDAY от облачных вычислений в первом квартале составил более 40%, хотя без учета плавающей выручки рост составил около 25-26%. Тем не менее, я считаю, что 25%-ный рост регулярных доходов от облачных вычислений по-прежнему является относительно стабильным и что исключение плавающей выручки на самом деле является более подходящим способом оценить фундаментальную силу CDAY как бизнеса облачного программного обеспечения.

Однако преимуществом плавающего дохода является то, что он также уравновешивает влияние волатильности процентных расходов, связанных с долгом CDAY. Таким образом, изменение режима процентных ставок, на мой взгляд, представляет минимальный риск. Например, CDAYимел долг более чем в 1,2 миллиарда долларов и выплатил более 9 миллионов долларов чистых процентных платежей в первом квартале. Однако, поскольку плавающая выручка также способствовала росту и увеличению прибыльности, скорректированное соотношение EBITDA к процентам в годовом исчислении по-прежнему составит ~ 2,5 раза в 2023 финансовом году. Между тем, соотношение долга к собственному капиталу также было ниже 1x и составило ~0,6x по состоянию на 1 квартал.

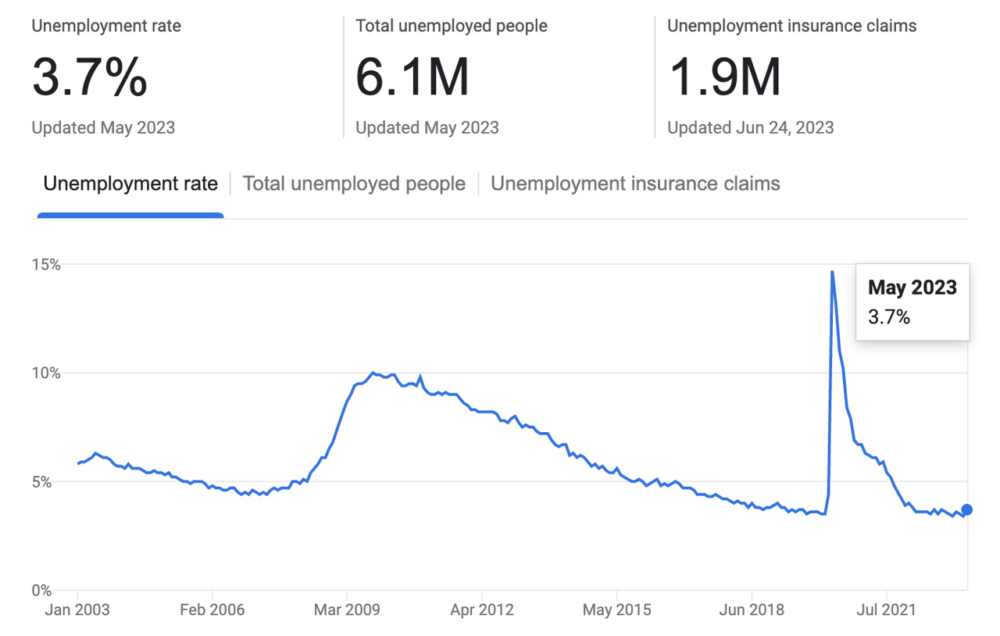

С другой стороны, прогноз CDAY на 2023 финансовый год, который включает предположение о стабильном уровне занятости в течение всего года, может представлять более умеренный риск. Отчет по безработице в США, опубликованный в июне, всего через месяц после публикации отчета CDAY о доходах за 1 квартал, указал на рост уровня безработицы до 3,7% в мае. На данный момент остается неопределенным, сохранится ли ситуация и как это повлияет на результаты CDAY за второй квартал и годовой прогноз, хотя, на мой взгляд, повышение безработицы в мае было довольно мягким.

Оценка / ценообразование

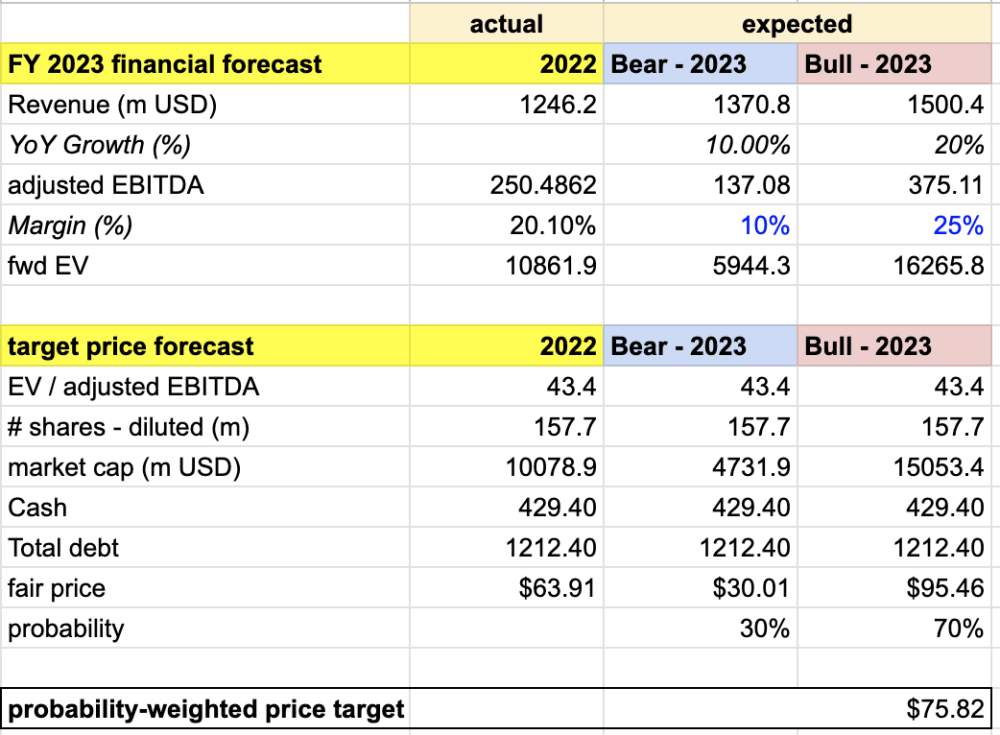

Моя целевая цена на CDAY определяется следующими допущениями для сценариев «бык против медведя» модели целевой цены на 2023 финансовый год:

- Предположения по бычьему сценарию (вероятность 70%) — CDAY завершит 2023 финансовый год с выручкой в 1,5 миллиарда долларов, что соответствует верхней границе прогноза, отражая рост на 20% в годовом исчислении. Я также ожидаю, что скорректированная рентабельность по EBITDA увеличится до 25% в соответствии с прогнозом.

- Предположения по медвежьему сценарию (вероятность 30%) — CDAY завершит 2023 финансовый год с выручкой в 1,37 миллиарда долларов, что подразумевает рост всего на 10% в годовом исчислении и значительно ниже прогнозируемых 19-20%. Я также ожидаю, что скорректированная рентабельность по EBITDA сократится до 10%, что вдвое меньше прошлогоднего показателя.

Я присваиваю CDAY EV/скорректированную EBITDA в размере ~ 43,4x, основываясь на его текущей торговой цене, во всех сценариях. Таким образом, мой бычий сценарий может быть немного консервативным, поскольку коэффициент оценки также может увеличиться по мере роста доходов от повторяющихся облачных сервисов с более высокой маржой в 2023 финансовом году. Более того, мой медвежий сценарий, вероятно, отражает более экстремальный наихудший сценарий, который кажется маловероятным, несмотря на 30%-ную вероятность, которую я придаю прогнозу. Тем не менее, некоторые последствия этого определенно будут компенсированы моим предположением о стабильном уровне наличности и долга в 2023 финансовом году.

Объединив всю вышеприведенную информацию в свою модель, я пришел к взвешенной целевой цене на 2023 финансовый год в размере ~ 76 долларов за акцию. Учитывая, что в последнее время CDAY торгуется на уровне 65,7 доллара за акцию, акции предлагают рост примерно на 15% в 2023 финансовом году и, следовательно, привлекательную покупку.

Вывод

CDAY продолжит извлекать выгоду из постепенного перехода предприятий на облачные HCM по всему миру. Фундаментальные показатели были достойными и улучшались. У CDAY есть катализаторы для роста выручки и увеличения маржи, включая операционную эффективность и выполнение продаж. Краткосрочные риски включают потенциальные изменения процентных ставок и уровня занятости в США. Целевая цена на 2023 финансовый год составляет 76 долларов за акцию, что обеспечивает рост на 15%. Я оцениваю акцию как покупку.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")