: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Фото JHVEPhoto

Обзор

Моя рекомендация для Chubb Limited (NYSE:CB) — это рейтинг удержания. На мой взгляд, CB выделяется как высококачественная акция. Это мое мнение обусловлено несколькими факторами. Во-первых, исторические и текущие финансовые показатели компании чрезвычайно устойчивы. Во-вторых, по сравнению с аналогами его показатели намного выше. Наконец, я ожидаю, что доля CB в Huatai внесет позитивный вклад в их развитие, учитывая качество Huatai, а также обширные знания CB о портфеле Huatai, учитывая, что он является стратегическим партнером Huatai более двух десятилетий. Однако его оценка на данный момент оставляет инвесторам не так много возможностей для увеличения капитала, поскольку моя целевая цена близка к текущим котировкам.

Бизнес

Chubb Limited — многонациональная компания, предоставляющая услуги страхования и перестрахования широкому кругу клиентов по всему миру. За последние четыре года рост выручки CB был устойчивым. Среднегодовой показатель выручки составляет ~5%, и я ожидаю, что перспективы роста CB в будущем будут соответствовать его среднегодовому показателю. Что касается прибыли до налогообложения, за исключением необычных статей, то она также была стабильной. За последние 4 года ему удалось сохранить средний показатель в 15%, что, на мой взгляд, впечатляет, учитывая тот факт, что мир за последние 4 года пережил ряд экономических и гуманитарных проблем, таких как COVID, инфляция, рецессия, геополитическая напряженность и война.

Последние результаты и обновления

Результаты CB за третий квартал 2023 года являются надежными. Компания сообщила о высоком базовом операционном доходе в размере ~2,04 миллиарда долларов, который вырос примерно на 55%. Рекордный чистый инвестиционный доход, первоклассные результаты андеррайтинга P&C, высокий операционный доход life и двузначный глобальный рост премий P&C на 12,3% — все это способствовало его впечатляющим показателям. Кроме того, основной операционный доход CB на акцию вырос на 58% в годовом исчислении. За первые девять месяцев текущего года CB получила рекордную операционную прибыль в размере $5,9 млрд, или $14,27 на акцию, что на 27,5% больше, чем за предыдущие девять месяцев текущего года. В целом, третий квартал CB можно назвать впечатляющим.

Значительный рост премий, маржа андеррайтинга и средний убыток cat были основными факторами эффективности андеррайтинга CB в этом квартале. Выручка от андеррайтинга P&C увеличилась почти на 84% и составила 1,3 миллиарда долларов. О его значительных запасах и разумно осторожной или консервативной стратегии наращивания запасов свидетельствует позитивное развитие запасов. Переходим к ценообразованию, росту и динамике ставок. Консолидированные чистые премии компании выросли более чем на 9% в течение квартала, при этом ее бизнес P&C вырос на 8,4%, а подразделение life выросло примерно на 15%. Сельское хозяйство, которое не учитывается в росте страховых премий, выросло на 12,3%. Потребительские и коммерческие линии увеличились примерно на 17,5% и 10,5% соответственно. Проще говоря, показатели CB за третий квартал являются устойчивыми и сильными.

В ноябре 2022 года CB увеличила свою долю в Huatai до 83,2%. Huatai оказала минимальное влияние на результаты в этом квартале, увеличив базовый операционный доход на акцию на 0,12 доллара, или на 2,5%. Треть этого увеличения была обусловлена положительным эффектом корректировок учета покупок в течение квартала. В третьем квартале доля Huatai составила ~7% от заявленного CB чистого инвестиционного дохода. На мой взгляд, я считаю, что решение CB увеличить свою долю в Huatai является выдающимся шагом, поскольку Huatai создает ценность для CB, а не разрушает ее. Хотя его влияние на ЦБ сейчас невелико, оптимизм ЦБ в отношении перспектив Huatai сигнализирует о том, что Huatai все еще растет и в нем есть большой потенциал. Я полагаю, что вклад Huatai в чистый инвестиционный доход CB послужит катализатором будущих перспектив и роста CB. Кроме того, являясь стратегическим партнером Huatai на протяжении более 20 лет, CB обладает обширными знаниями о портфеле Huatai, и они считают, что это дополняет общую осторожную инвестиционную стратегию компании. Инвестиции с фиксированным доходом составляют 87% инвестиционного портфеля Huatai, который отличается чрезвычайно высоким качеством со средним кредитным рейтингом A и инвестиционным рейтингом 98,5%. В целом, я считаю, что, учитывая глубокое понимание CB Huatai, я не предвижу, что Huatai несет какой-либо риск для CB.

Оценка и риск

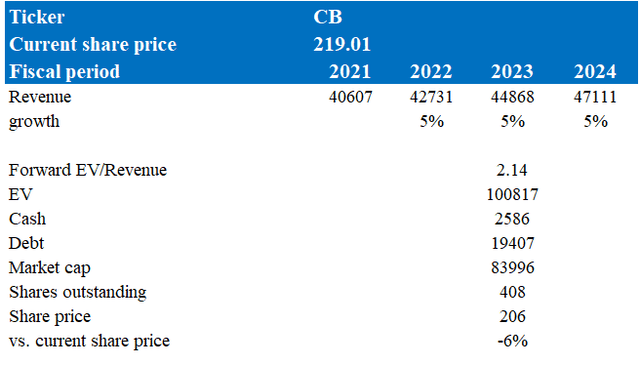

Согласно моей модели, CB оценивается в 206 долларов в 24 финансовом году, что не отражает потенциала роста. Эта целевая цена основана на моем прогнозе роста на средние однозначные цифры в течение следующих двух лет. Обоснование моего предположения основано на хороших результатах компании за третий квартал, в результате чего выросли ее доходы и расходы по страхованию жизни. Во-вторых, история резюме выросла примерно на 5% за последние 4 года. Поскольку CB работает на рынке страхования и перестрахования, который, как правило, является стабильным и зрелым, я ожидаю, что он продолжит расти текущими темпами, поскольку его самый текущий результат не сигнализировал о каких-либо трудностях или встречных ветрах, с которыми может столкнуться компания. Помимо своей надежной бизнес-модели и финансовых показателей, CB также участвует в эффективных стратегических приобретениях, таких как сделка с Huatai. Как обсуждалось выше, я ожидаю, что Huatai продолжит вносить позитивный вклад в финансовые показатели CB, учитывая надежность Huatai и позитивные перспективы роста.

Авторская модель оценки

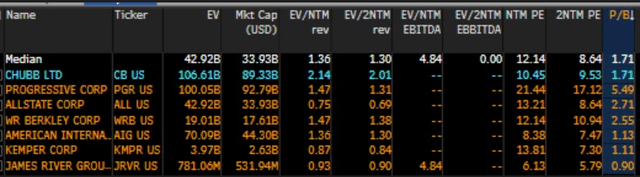

На данный момент форвардный показатель EV/выручка CB составляет 2,14x, что превышает средний показатель аналогичных компаний в 1,36x. Этот более высокий коэффициент может быть объяснен более высокой маржой CB по сравнению с аналогичными компаниями. Чистая маржа CB составляет 14,59%, что в три раза превышает медианный показатель аналогичных компаний — 4,77%. Кроме того, темпы роста CB в 2023 году составят 5% по сравнению со средним показателем аналогичных компаний в 3%, что почти вдвое превышает их показатели. Учитывая высокие финансовые показатели CB, а также его превосходные перспективы и маржу, я думаю, что для CB справедливо торговать с премиальным P/E. Используя текущую форвардную EV / выручку CB, моя целевая цена для CB составляет 206 долларов. Я полагаю, что общий рынок уже оценил и учел превосходящую силу CB в его текущей рыночной цене. Из-за отсутствия запаса прочности я рекомендую сохранить рейтинг CB.

Bloomberg

Риск повышения моего рейтинга удержания был бы как-то связан с впечатляющим третьим кварталом 2023 года, когда компания сообщила о значительном росте чистой прибыли и основного операционного дохода, который находится в двузначном диапазоне. Когда я проводил экспертную оценку, я уже мог видеть, что она доминирует над своими аналогами с точки зрения перспектив роста и рентабельности, особенно по чистой прибыли. Если CB зафиксирует еще более высокие показатели за предстоящие кварталы, это еще больше повысит его оценку, что приведет к росту цены акций.

Резюме

Таким образом, исторический рост выручки Chubb был стабильным, но устойчивым, и он не демонстрирует никаких признаков замедления. Что касается маржи, то она также была чрезвычайно стабильной, несмотря на многочисленные макроэкономические и геополитические проблемы. Это доказывает надежность бизнес-модели CB и вселяет уверенность в моем прогнозе развития CB на ближайшие 2 года. Его последние результаты за третий квартал еще больше укрепили мою уверенность в предположениях и прогнозах ЦБ. Кроме того, по сравнению с аналогами, CB выделяется тем, что имеет более качественные запасы. Однако недостаток запаса прочности побудил меня рекомендовать рейтинг удержания именно на данном этапе, поскольку я полагаю, что рынок в целом уже оценил его сильные стороны и преимущества.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")