: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

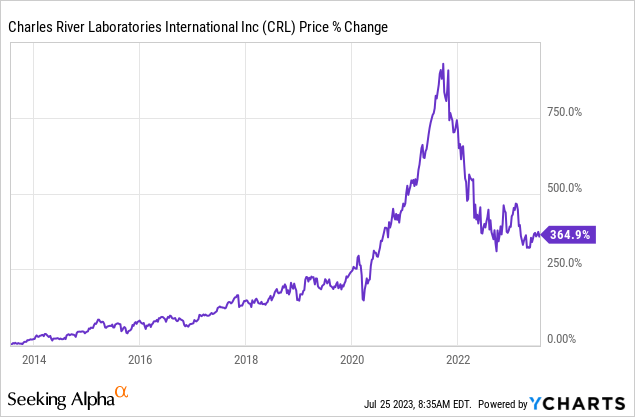

После значительного роста во время пандемии, показатели Charles River Laboratories (NYSE:CRL) в настоящее время снизились более чем на 50% по сравнению с рекордно высоким показателем 2021 года, поскольку на отрасль оказывает влияние рост спроса за последние несколько лет. Я считаю, что огромный откат представляет собой привлекательную возможность для покупки для инвесторов, поскольку фундаментальные показатели компании остаются стабильными. Она должна продолжать извлекать выгоду из долгосрочного расширения индустрии CRO, и последний рост выручки был значительным. Текущая оценка также очень привлекательна, что должно обеспечить значительный потенциал роста в будущем.

Огромные рыночные возможности

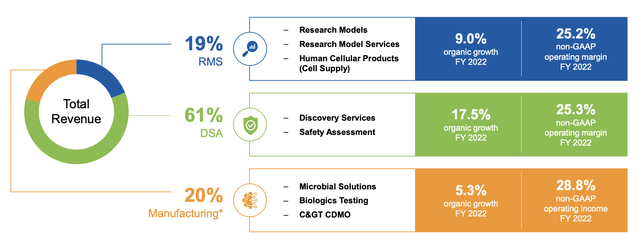

Charles River Laboratories — это CRO в области естественных наук (контрактная исследовательская организация), которая предоставляет различные продукты и услуги для исследований и разработки лекарственных средств. В настоящее время он обслуживает более 5000 клиентов, большинство из которых — представители биофармацевтической промышленности. Базирующаяся в Массачусетсе компания разделена на три основных сегмента: RMS (услуги по разработке моделей исследований), DSA (обнаружение и оценка безопасности) и производство.

Сегмент RMS предоставляет исследовательские модели, решения для скрининга и индивидуальные компоненты для разработки и производства клеточной терапии. Сегмент DSA специализируется на обнаружении, разработке и изучении безопасности лекарственных средств. В то время как производственный сегмент помогает обеспечить безопасность при производстве и выпуске готовой продукции.

CRO — это огромный и быстро растущий рынок. По данным Fortune Business Insights, объем мирового рынка компании, по прогнозам, вырастет с 82,6 млрд долларов в 2023 году до 188,5 млрд долларов в 2030 году, что соответствует высокому среднегодовому темпу роста в 12,5%. Расширение рынка обусловлено продолжающимся увеличением расходов биофармацевтических компаний на НИОКР (исследования и разработки), которые постоянно растут, поскольку их конкурентные преимущества тесно связаны с их расходами. Эта тенденция может еще больше усилиться, поскольку биоаналоги в настоящее время влияют на продажи ранее разработанных лекарств, как это видно на примере компании AbbVie (ABBVV). Хумира.

Рынок также выигрывает от растущей популярности аутсорсинга. Из-за сложности НИОКР многие заказчики в настоящее время передают часть процесса на аутсорсинг CROs, чтобы повысить эффективность и сэкономить на затратах. Я считаю, что это должно стать еще одним важным попутным ветром для Чарльз-Ривер.

Краткосрочные встречные ветры

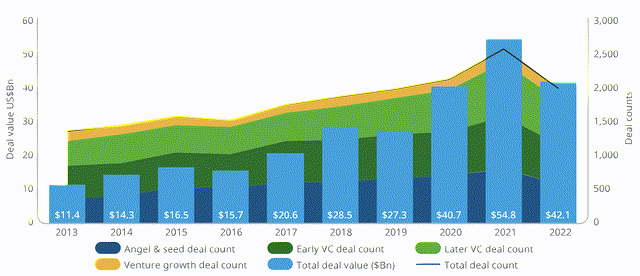

В прошлом году Чарльз-Ривер столкнулся с некоторыми встречными ветрами из-за неблагоприятных COVID и макроэкономических условий. Многие из ее клиентов сокращают расходы на НИОКР, поскольку они увеличили значительную часть своего бюджета во время COVID, чтобы извлечь выгоду из этой тенденции. Это особенно заметно в отношении небольших клиентов, поскольку на них оказывают давление растущие процентные ставки, что существенно влияет на их финансирование. По данным сотрудника CRO IQVIA (IQV), количество сделок по финансированию сократилось на 20% с 2500 в 2021 году до 2000 в 2022 году, в то время как общий объем финансирования сократился на 23,2% с 54,8 млрд долларов до 42,1 млрд долларов.

Хотя это может негативно сказаться на компании в ближайшей перспективе, влияние должно быть временным. Как упоминалось выше, конкурентные преимущества многих компаний основаны на их расходах на НИОКР, поэтому я полагаю, что расходы не будут сокращаться слишком долго. Мы также приближаемся к завершению цикла ужесточения, поскольку ставки по федеральным фондам, вероятно, достигнут пика на предстоящем заседании, что также должно снять некоторое давление с финансирования.

Джим Фостер, генеральный директор, о краткосрочных препятствиях

Клиенты, по-видимому, более вдумчиво относятся к своим расходам и расставили приоритеты в своих программах в начале года. Это неудивительно в свете меняющихся макроэкономических факторов, которые присутствуют сегодня, и беспрецедентного уровня активности в области биомедицинских исследований, который произошел за последние несколько лет. Тем не менее, мы по-прежнему считаем, что наша клиентская база по-прежнему адекватно финансируется, и один аналитик, занимающийся продажами, недавно подсчитал, что у государственных биотехнологических компаний все еще есть наличные на руках примерно на три года.

Солидные финансовые показатели

В отличие от цены акций, последняя прибыль Charles River на самом деле была довольно солидной, по мнению компании, выручка составила 1,03 миллиарда долларов, что на 12% больше в годовом исчислении по сравнению с 914 миллионами долларов. Рост был в значительной степени обусловлен сегментом DSA, который вырос на 21,7% с $544,3 млн до $662,4 млн на фоне увеличения объемов и ценообразования. Сегмент RMS также был солидным, увеличившись на 13,2% с $176,5 млн до $199,8 млн, что было обусловлено спросом на исследовательские модели. Производственный сегмент сократился на 13,4% с $193,1 млн до $167,3 млн, поскольку объемы тестирования были ниже на фоне легкости распространения COVID.

Итоговая сумма в значительной степени соответствовала верхней строке. Операционная прибыль увеличилась на 12,8% в годовом исчислении с $148,8 млн до $167,9 млн. Операционная маржа осталась неизменной на уровне 16,3%. Чистая прибыль была немного ниже, увеличившись на 9,2% в годовом исчислении с $95,2 млн до $104 млн, поскольку на нее повлияли более высокие процентные расходы и налоги на прибыль. Разводненная прибыль на акцию составила $2,01 по сравнению с $1,81, увеличившись на 11% в годовом исчислении.

Компания отчитается о доходах за второй квартал в начале августа, и ожидается, что выручка составит 1,05 миллиарда долларов, что представляет собой рост на 8,3% в годовом исчислении. Я полагаю, что компания, скорее всего, сообщит цифры в соответствии с консенсусом, но более важно сосредоточиться на комментариях руководства о спросе на конечном рынке. Тенденция расходов на НИОКР со стороны клиентов biopharma будет ключевой, поскольку она определяет динамику развития компании в ближайшей перспективе.

Дисконтированная оценка

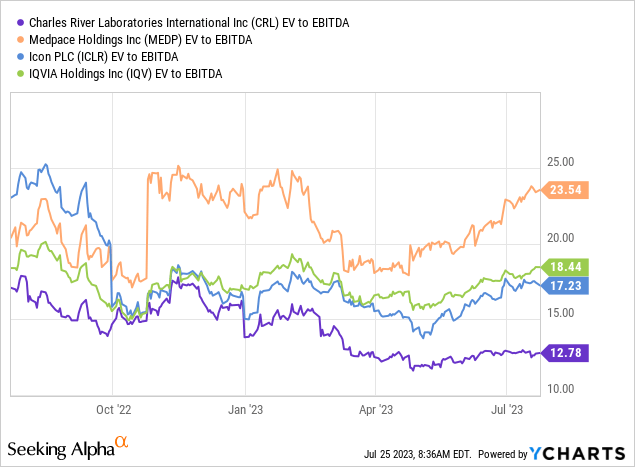

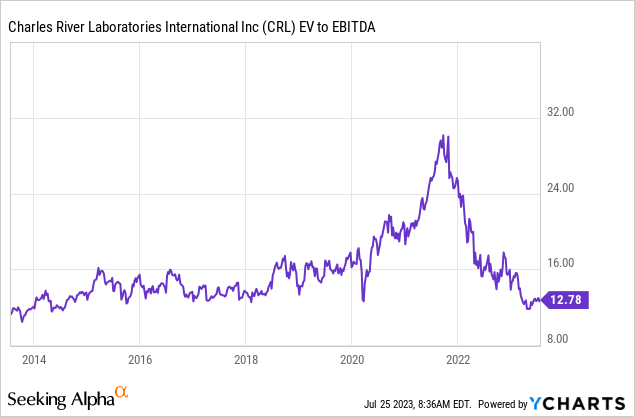

После значительного снижения цены акций оценка Charles River, на мой взгляд, стала чрезвычайно привлекательной. В настоящее время компания торгуется с соотношением EV/EBITDA, равным 12,8x, что является дисконтом по сравнению как с аналогичными компаниями, так и с ее собственным историческим средним значением. Как показано на первой диаграмме ниже, группа сверстников, включающая ICON (ICLR) и Medpace (MEDPP), имеет среднее соотношение EV/EBITDA 19,7x, что представляет собой значительную премию в размере 53,9% по сравнению с компанией. Как показано на втором графике ниже, текущий мультипликатор сейчас также близок к нижней границе своего исторического диапазона, торгуясь со скидкой в 31,9% по сравнению со средним за 5 лет соотношением EV/EBITDA в 18,8 раза.

Подарок инвесторам на вынос

В то время как Charles River Laboratories сталкивается с некоторыми трудностями в ближайшей перспективе из-за COVID и финансовых ограничений, недавнее снижение цены акций кажется в значительной степени преувеличенным. Неопределенность вокруг макроэкономики является потенциальным риском, но долгосрочные рыночные возможности CRO остаются весьма благоприятными, поскольку биофармацевтические компании готовы продолжать увеличивать расходы на НИОКР, чтобы укрепить свои позиции. Увеличение расходов может стать основным катализатором для продвижения компании вперед.

Общие финансовые показатели компании также были устойчивыми, несмотря на спад в некоторых сегментах, таких как производство. Учитывая, что текущая оценка сильно дисконтирована, я полагаю, что многие встречные ветры уже должны быть учтены в цене, и мультипликаторы должны начать расти по мере улучшения общего фона. Поэтому я оцениваю компанию как выгодную покупку.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")