: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Американский оператор широкополосной связи и кабельного телевидения Charter Communications (NASDAQ:CHTR), который управляет брендом Spectrum, недавно попал в новости из-за продолжающейся борьбы с Walt Disney Company (DIS). В этой статье мы рассмотрим последствия такого развития событий, после чего попытаемся выяснить, подходящее ли сейчас время для покупки акций CHTR.

Хартия против Диснея — Последствия

В начале этого месяца Charter Communications опубликовала уведомление, в котором содержится дополнительная ясность относительно того, почему Disney с конца прошлого месяца заблокировала доступ к видеоканалам для клиентов Charter video. Первые также подчеркнули свои усилия заставить Walt Disney рассмотреть возможность заключения более выгодного краткосрочного контракта, который был отклонен вторым, который, в свою очередь, предпочитает более дорогие долгосрочные сделки с ограниченной гибкостью упаковки.

ЧТПЗ считает, что программисты, такие как DIS, стреляют себе в ноги, следуя близорукой стратегии избирательного размещения своего лучшего контента на платформах DTC (Direct to Consumer), что, в свою очередь, подрывает конкурентное позиционирование контента, доступного в традиционных кабельных сетях, что приводит к оттоку подписчиков. Чтобы компенсировать продолжающуюся потерю подписчиков, программисты, особенно на дорогостоящем спортивном канале, повышают партнерские сборы, которые, в свою очередь, передаются даже неспортивным зрителям, которые чувствуют себя обманутыми из-за необходимости платить большие деньги за контент, который им даже отдаленно не интересен, что в конечном итоге приводит к еще большее недовольство клиентов и потери. По сути, это не очень здоровая экосистема для участия, и CHTR внесла определенные предложения в DIS, которые могли бы помочь смягчить спад в ее традиционном видеобизнесе и повысить гибкость пакетов для своих клиентов.

Нежелание Disney рассматривать предложенную CHTR гибридную модель, безусловно, не идеально, но инвесторам также следует иметь в виду, что, по большому счету, рынок вряд ли будет слишком обеспокоен событиями, связанными с этой потасовкой с перевозчиками. Фактически, после первоначального падения цен на акции CHTR на -10% уже произошло некоторое восстановление около более низких уровней, при этом общее падение цен в настоящее время составляет всего -4% с момента объявления 1 сентября.

Скорее, нам хотелось бы думать, что внимание инвесторов по-прежнему будет сосредоточено в первую очередь на успешном выполнении компанией CHTR своего плана развития сети (который включает в себя расширение спектра до 1,8 ГГц и переход на технологию DOCIS 4.0, среди прочего), особенно поскольку задержки здесь могут оказать более неблагоприятное влияние на общее количество бесплатных профиль движения денежных средств фирмы. Напротив, руководство считает, что его видео-портфель «в конечном счете нейтрален к денежным потокам», поскольку денежные потоки от видео уже имели тенденцию к снижению задолго до того, как стало известно об этой драке. В целом, мы считаем, что интерес заинтересованных сторон по-прежнему будет в большей степени направлен на широкополосный и беспроводной доступ в Интернет в рамках общего бизнеса CHTR.

Следует признать, что в краткосрочной перспективе это разногласие с DIS может негативно сказаться на бесперебойной работе бизнеса CHTR и может потребовать некоторых компенсационных расходов в виде единовременных потребительских кредитов или скидок (по оценкам, выручка составит 3,7 млрд долларов или 6,7% от выручки группы), не говоря уже о учитывая частоту нежелательных юридических событий, стоит задуматься, не лучше ли последнему послужит разрыв связей.

Мы говорим это потому, что в настоящее время только 25% подписчиков Charter на видео регулярно пользуются контентом Disney, однако общие ежегодные расходы на программирование, которые первый платит второму, огромны и составляют 2,2 миллиарда долларов! Таким образом, даже если CHTR в конечном итоге потеряет миллиардные доходы, это также подорвет репутацию бизнеса с низкой валовой прибылью, который в любом случае только способствует незначительному падению доллара до нижней границы.

Заключительные мысли — Стоит ли сейчас покупать акции CHTR?

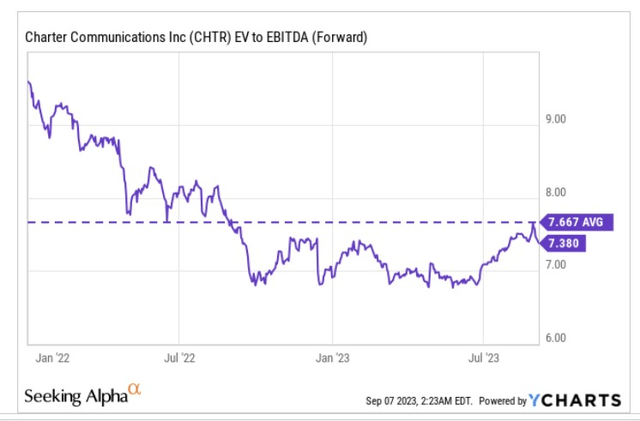

В последний раз мы освещали CHTR 23 мая, и тогда акции можно было приобрести с двузначной скидкой по сравнению с их долгосрочным форвардным средним значением EV/EBITDA, кратным. Учитывая положительную динамику CHTR в последующие месяцы, привлекательная разница в оценке больше не играет существенной роли. При нынешнем положении дел цена CHTR составляет 7,38x в пересчете на EV/EBITDA, что почти не отличается от ее долгосрочного среднего значения в 7,66x.

Тогда те, кто читал нашу предыдущую статью о CHTR, также, вероятно, знали бы, что, хотя мы выражали некоторые опасения по поводу основополагающих принципов этого бизнеса, мы также думали, что были некоторые довольно многообещающие разработки в области построения графиков, которые можно было бы использовать. Прошло почти четыре месяца, и при росте цены акций примерно на 23% справедливо сказать, что соотношение прибыли и риска сейчас менее заманчиво.

На приведенной ниже диаграмме показано, как Charter Communications позиционируется по отношению к своим основным аналогам в сфере услуг связи из индекса S&P500. CHTR вряд ли привлечет слишком большой интерес со стороны ротации, поскольку его текущее соотношение относительной численности почти соответствует среднему долгосрочному показателю (еще в мае этого не было).

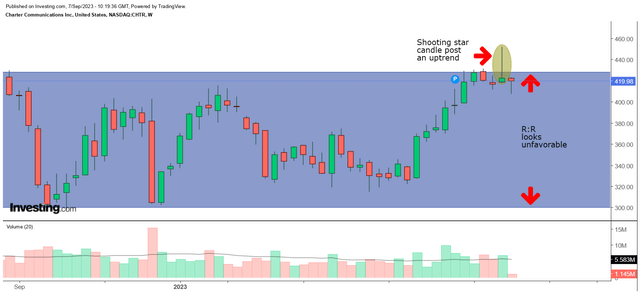

Затем, если мы перейдем к еженедельным показателям цен CHTR за прошедший год, мы увидим, что они колебались в пределах приблизительного диапазона 300-415/420 долларов; при нынешнем положении вещей цена сейчас ближе к верхней границе этого диапазона, что ослабляет привлекательность длительного периода. позиция (в идеале вы хотите войти в нее, когда цена торгуется где-то в нижней половине своего диапазона). Что усугубляет проблему, так это то, что на прошлой неделе также можно было наблюдать страшную свечную модель разворота падающей звезды, которая обычно отражает усталость от давления покупателей.

Некоторую осторожность может также вызвать тот факт, что несколько инсайдеров начали продавать акции CHTR в прошлом месяце, после нескольких месяцев бездействия инсайдерской активности.

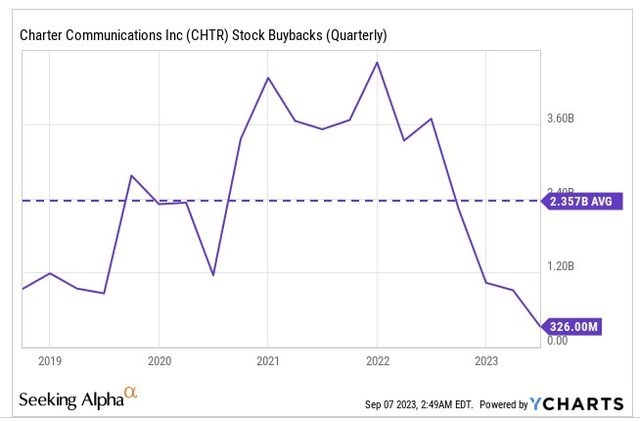

Цена акций также вряд ли получит слишком большую поддержку от инициатив по обратному выкупу. Как показано на графике ниже, ранее этот бизнес тратил на обратный выкуп более 2,36 млрд долларов в квартал, но при нынешнем положении вещей он находится на 5-летнем минимуме всего в 0,3 млрд долларов.

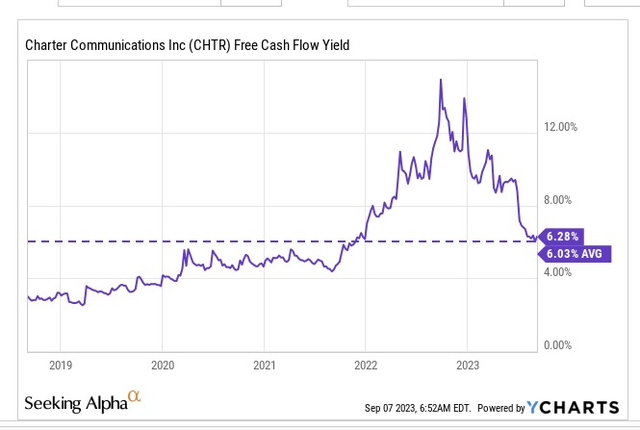

Сдержанные инициативы по выкупу в первую очередь обусловлены тем фактом, что динамика свободного денежного потока компании значительно снизилась (на 60% в годовом исчислении во 2-23 кварталах), в основном за счет увеличения капитальных вложений и более высоких налогов на денежные средства, поскольку в этом году компания стала полноправным федеральным налогоплательщиком. Обратите внимание, что если вы сделаете вход в акции на данном этапе, большого преимущества не будет, так как текущая доходность FCF находится на уровне долгосрочного среднего значения. Трудно предвидеть резкое улучшение динамики FCF, поскольку интенсивность капитальных вложений, вероятно, останется высокой, по крайней мере, до конца 25 финансового года.

Учитывая все обстоятельства, мы не считаем, что акции CHTR были бы хорошей покупкой на данном этапе.

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")