: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Chubb Limited (NYSE:CB) предоставляет страховые услуги юридическим и частным лицам, широко представлена в сфере страхования имущества и от несчастных случаев. Я полагаю, что цена акций довольно скромная по сравнению с очень сдержанным характером доходов компании, что составляет рейтинг покупки.

компания

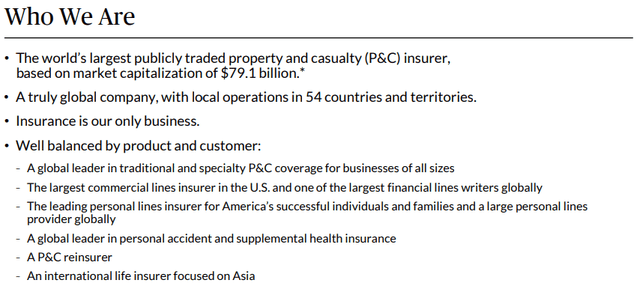

Чабб хорошо описывает бизнес в презентации компании о доходах за второй квартал:

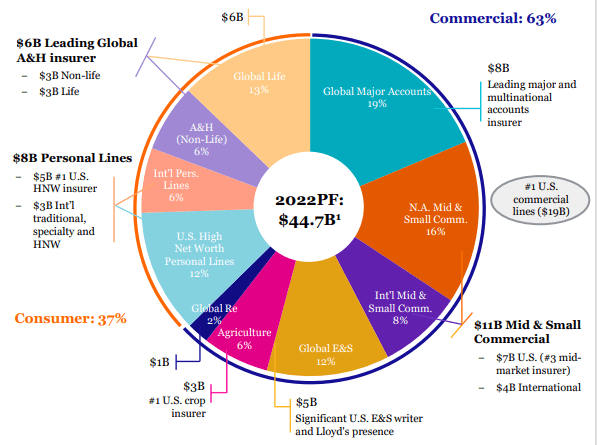

Кроме того, компания присутствует в нескольких сегментах, поскольку предоставляет разнообразное предложение страховых продуктов:

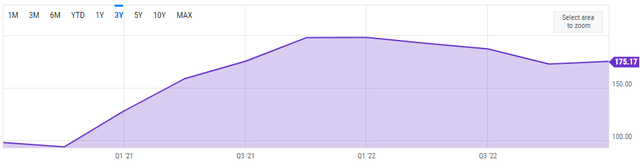

Поскольку Chubb является сегментарно и географически диверсифицированной компанией, я полагаю, что профиль рисков компании по единой вертикали довольно низок – географически компания управляет дочерними компаниями в 54 странах, и около 58% выручки компании поступает из Соединенных Штатов. Низкий уровень риска дополнительно подтверждается довольно стабильным долгосрочным ростом цены акций, поскольку среднегодовой рост составил около 10,6%:

Вдобавок к повышению курса, Chubb выплачивает небольшие ежеквартальные дивиденды с текущей предполагаемой годовой доходностью в 1,68%.

Финансы

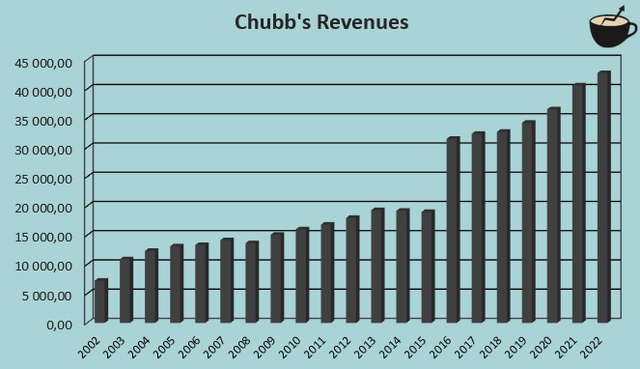

У Chubb была достаточно хорошая история получения доходов, поскольку совокупный годовой показатель компании с 2002 по 2022 год составлял 9,3%.:

Значительная часть роста была органической, но не полностью – например, скачок с 2015 по 2016 год связан с приобретением ACE Limited Chubb в общей сложности примерно за 29,5 миллиарда долларов. В связи с приобретением образованная компания сменила свое название на нынешнее Chubb Limited с ACE Limited.

Рост, похоже, еще не прекратился – хотя рост в основном неорганический, поскольку в 2022 году Chubb приобрела азиатский страховой бизнес примерно за 5,4 миллиарда долларов, рост компании по-прежнему казался хорошим — 24,9%. На рост, похоже, не повлияли сложные экономические условия – отчет Chubb о доходах за второй квартал, похоже, был позитивным, а генеральный директор Эван Гринберг сообщил о дальнейшем росте во втором полугодии наряду с двузначным ростом прибыли на акцию.

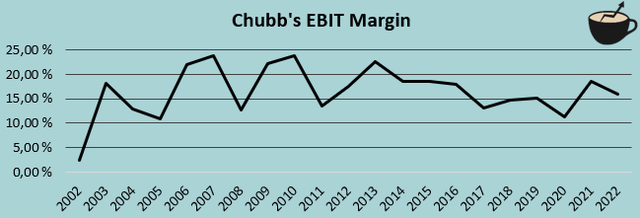

За всю историю компании Chubb сохранила хорошую рентабельность по EBIT, составив в среднем 16,5% в период с 2002 по 2022 год:

Текущий итоговый показатель в 16,7% соответствует истории компании – Chubb, похоже, способен поддерживать стабильную маржу за счет точного ценообразования.

Чабб использует некоторую задолженность на балансе компании – долгосрочный долг компании составляет около 14,5 миллиардов долларов, из которых 0,7 миллиарда долларов должны быть погашены в течение года. По сравнению с рыночной капитализацией компании в 84 миллиарда долларов эта сумма кажется очень разумной, если учесть также довольно стабильные денежные потоки компании. У компании также есть остаток денежных средств в размере около 2,3 миллиарда долларов.

Нынешнее убежище

Поскольку процентные ставки продолжают расти, экономика находится в рискованном состоянии. Учитывая, что инфляция в июле все еще находится на уровне 3,2%, несмотря на повышение процентных ставок, а ВВП демонстрирует в основном стабильные показатели, риски рецессии по-прежнему высоки. Страховая отрасль должна быть относительно безопасной на случай экономического спада; страховые взносы все равно должны поступать, несмотря на ухудшение состояния экономики. Хотя коммерческий сегмент, на долю которого приходится 63% выручки, должен быть несколько более рискованным, чем потребительский сегмент, я думаю, что Chubb должен быть вполне безопасным.

Итоговая прибыль на акцию S&P 500 на 1 квартал 2023 года примерно на 11,5% ниже показателя 1 квартала 2022 года:

Между тем, Chubb уже доказала хорошие финансовые показатели в условиях турбулентной экономики, поскольку компания продолжила увеличивать прибыль во втором квартале 2023 года. Я считаю, что Chubb должен быть относительно безопасным выбором для инвесторов, повышающим привлекательность в текущей ситуации.

Оценка

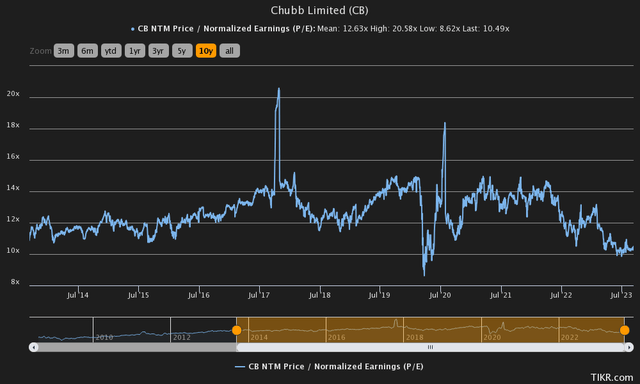

Несмотря на то, что у компании, похоже, хорошая финансовая история и профиль низкого риска, компания кажется довольно дешевой по сравнению с P / E S &P 500, составляющим около 24,5 – в настоящее время Chubb торгуется с форвардным соотношением цены к прибыли 10,5, что ниже десятилетнего прогноза компании.среднее значение за год:

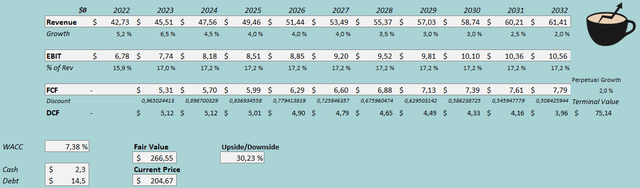

Для дальнейшего анализа оценки я построил модель дисконтированных денежных потоков Chubb. Согласно модели, я оцениваю рост страховой компании на 6,5% в 2023 году, что означает небольшое снижение во втором полугодии – я считаю, что это довольно консервативно по сравнению с комментариями генерального директора о сохранении динамики, но мне нравится оставаться на консервативной стороне. Идя дальше, я оцениваю рост в 4% в течение нескольких лет, который в конечном итоге замедлится до постоянного роста в 2% поэтапно. Оценка роста значительно ниже исторического среднего показателя компании в 9,3%, но поскольку модель DCF не учитывает приобретения, я считаю, что оценки справедливы.

Что касается рентабельности по EBIT, я оцениваю будущее Chubb как довольно стабильное – я оцениваю рентабельность в 17,0% на 2023 год с увеличением до 17,2% в 2024 году, которая останется в качестве маржи на неопределенный срок. Эти оценки наряду со взвешенной средней стоимостью капитала в 7,38% дают следующий сценарий модели DCF с предполагаемой справедливой стоимостью в 266,55 долларов США, что примерно на 30% выше текущей цены:

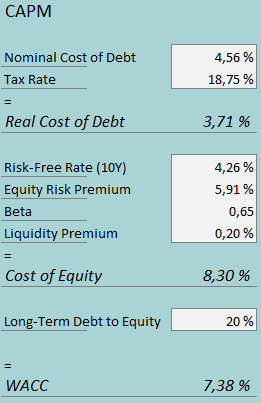

Используемый WACC является производным от модели ценообразования капитальных активов:

Во втором квартале 2023 года процентные расходы Chubb составили 165 миллионов долларов. При балансе долгосрочного долга компании в размере около 14,5 миллиардов долларов процентная ставка Чабба, используемая в модели, составляет около 4,56%. Поскольку компания зарегистрирована в Швейцарии, Chubb, по-видимому, платит довольно низкую налоговую ставку и ориентируется на налоговую ставку от 18,5% до 19% на текущий год. Поскольку у Chubb исторически был разумный объем долга, я ожидаю, что соотношение долга к собственному капиталу останется достаточно стабильным на уровне 20%.

В качестве безрисковой ставки я использую доходность 10-летних облигаций Соединенных Штатов в размере 4,26%. Премия за риск акционерного капитала в размере 5,91% — это оценка профессора Асвата Дамодарана для США, сделанная в июле. Tikr оценивает бета-версию Чабба в 0,65. Наконец, я добавляю небольшую премию за ликвидность в размере 0,2%, создавая стоимость собственного капитала в размере 8,30% и WACC в размере 7,38%, используемую в модели DCF.

Навынос

При текущей цене Chubb кажется надежным выбором. Хотя у акций не должно быть очень большого роста, текущая оценка, по–видимому, отражает более высокий профиль риска, чем я полагаю у акций — коэффициент P / E у Chubb примерно на 40% ниже, чем у S & P 500 в целом, хотя системный риск Chubb должен быть ниже, чем у S&P 500 в целом. индексы. По этой причине у меня есть рейтинг покупки акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")