: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

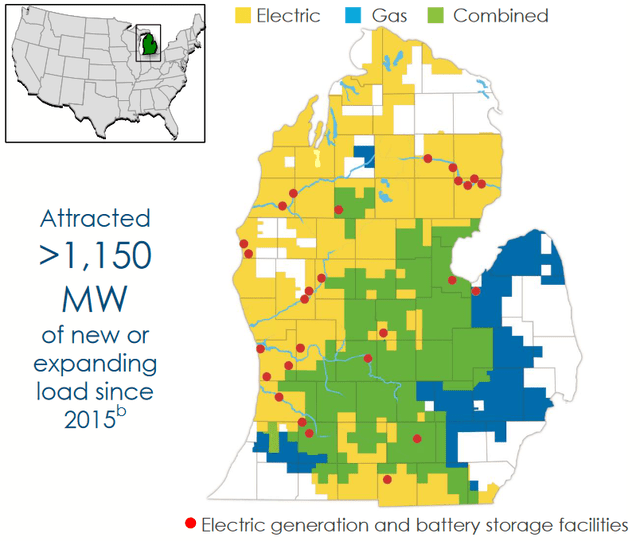

CMS Energy Corporation (NYSE:CMS) — одна из крупнейших регулируемых компаний по производству электроэнергии и природного газа в густонаселенном штате Мичиган. Компания обслуживает почти весь штат, за исключением Верхнего полуострова и города Детройт:

Коммунальные компании, такие как CMS Energy, уже давно являются популярными инвестициями для пенсионеров и других консервативных инвесторов из-за их стабильности и относительно высокой доходности. CMS Energy, к сожалению, дает доходность всего 3,47% по текущей цене, поэтому она не предлагает особенно привлекательной доходности в сегодняшних условиях. В конце концов, фонд денежного рынка прямо сейчас платит около 5% и не несет рисков, связанных с покупкой обыкновенных акций. У компании действительно долгая история ежегодного повышения дивидендов, поэтому любой, кто готов продержаться на этой должности некоторое время, в конечном итоге получит более высокую зарплату. доходность наличных денег выше, чем обеспечил бы фонд денежного рынка. Кроме того, самые последние результаты компании действительно показали общую стабильность, которую мы обычно ассоциируем с этим сектором, поскольку ее выручка снизилась в годовом исчислении, но денежный поток вырос. Как и в случае со многими другими коммунальными предприятиями, цена акций CMS Energy снизилась с начала года, но это также сделало ее оценку и дивидендную доходность более привлекательными, чем ранее в этом году. На самом деле, CMS Energy в настоящее время торгуется по гораздо более привлекательной оценке, чем это было, когда мы в последний раз обсуждали эту компанию в июне, что может заинтересовать инвестора, ориентированного на ценность. Это особенно верно, если учесть, что рецессия вряд ли сильно затронет эту компанию, и многочисленные признаки указывают на вероятность такого события либо в конце этого года, либо в начале 2024 года.

Следует признать, что этот тезис очень похож на тот, который был представлен в прошлый раз, когда мы обсуждали эту компанию, однако с тех пор компания опубликовала свой отчет о прибылях за второй квартал, который подтверждает наш тезис об общей стабильности финансов компании независимо от экономических условий. Эта статья предназначена в первую очередь для того, чтобы представить обновленный анализ компании с использованием этих новых цифр, а также новые данные о текущих экономических условиях, которые могут усилить необходимость наличия финансово стабильной компании в вашем портфеле.

О компании CMS Energy Corporation

Как указано во введении, CMS Energy Corporation является регулируемой компанией по производству электроэнергии и природного газа, которая обслуживает большую часть штата Мичиган. Фактически, он обслуживает почти весь штат, за исключением Верхнего полуострова и города Детройт. Это довольно четко показано на приведенной выше карте деятельности компании. Это довольно густонаселенная территория обслуживания, в конце концов, Мичиган — десятый по численности населения штат в Соединенных Штатах. CMS Energy обслуживает в общей сложности 6,7 миллиона человек, но, естественно, количество ее клиентов не так велико. Это связано с тем, что в эту цифру входят дети и другие люди, которые живут не одни. В общей сложности у компании 1,9 миллиона потребителей электроэнергии и 1,8 миллиона потребителей природного газа.

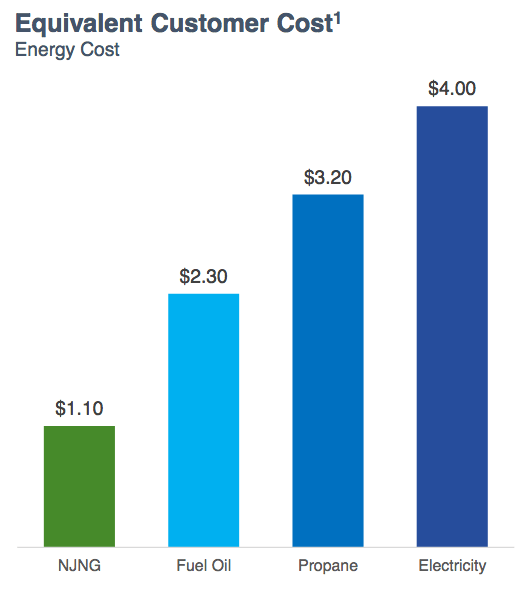

Возможно, некоторые читатели будут несколько обеспокоены тем фактом, что предприятия компании по производству электроэнергии и природного газа весьма схожи по размеру. В конце концов, политики, медийные деятели, активисты и другие уже довольно давно продвигают концепцию электрификации. По своей сути, электрификация относится к преобразованию объектов, которые исторически работали на ископаемом топливе, в объекты, работающие на природном газе. Две вещи, которые предполагается переоборудовать, — это отопление помещений и приготовление пищи, которые являются двумя основными видами использования природного газа, поставляемого коммунальными службами. Таким образом, широкое использование электроэнергии для этих целей может в конечном итоге привести к устареванию бизнеса компании по поставке природного газа. Однако крайне маловероятно, что это произойдет с той скоростью, о которой заявляют сторонники электрификации. Как я указывал в предыдущей статье, американские потребители на самом деле готовы сейчас платить на десятки тысяч долларов больше за дом, работающий на природном газе, чем за полностью электрический. В основном это связано с тем, что природный газ гораздо эффективнее нагревает сооружение, чем электричество, а значит, его эксплуатация обходится дешевле. Управление энергетической информации США указывает на это, заявляя, что обогрев дома электричеством обходится почти в четыре раза дороже, чем природным газом:

Таким образом, представляется крайне маловероятным, что кто-либо добровольно перейдет на электрическое отопление, если у него уже есть система отопления природным газом. Это особенно верно для людей с ограниченными финансовыми возможностями или тех, кто уже испытывает трудности со счетами. Если учесть, что около 64% американцев живут от зарплаты до зарплаты, кажется маловероятным, что они захотят, чтобы их счета за электроэнергию увеличились до такой степени, как это было бы при полностью электрической системе. Хотя вполне возможно, что в какой-то момент в будущем ситуация изменится, представляется маловероятным, что газовый бизнес CMS Energy будет развиваться в ближайшем будущем. Скорее всего, он просто будет генерировать доход, денежный поток и прибыль, которые у него всегда есть.

К сожалению, одним из недостатков крупного газового бизнеса компании является то, что ее доходы носят сезонный характер. Мы можем видеть это здесь:

(все цифры в миллионах долларов США)

Как мы можем ясно видеть, компания, как правило, имеет более высокую выручку в течение первого и четвертого кварталов любого данного года, чем во втором и третьем кварталах. Это связано с тем, что на первую и четвертую четверти приходится большинство дней, в течение которых температура достаточно низкая, чтобы требовалось использовать отопление помещений. Таким образом, потребление природного газа в эти кварталы, как правило, значительно выше, чем в другое время года. Тот факт, что счета компании за природный газ коррелируют с потреблением, означает, что газоснабжающая компания будет получать большую часть своих доходов в зимний период. Это распространяется на компанию в целом. Хотя верно, что потребление электроэнергии летом, как правило, выше, чем зимой, из-за использования кондиционеров, сезонные различия в счетах за электроэнергию далеко не так велики, как в счетах за природный газ. Это приводит к разрозненным доходам от квартала к кварталу.

Тот факт, что доходы CMS Energy варьируются от квартала к кварталу, не меняет нашего тезиса о том, что финансы этой компании удивительно стабильны с течением времени. В качестве доказательства давайте взглянем на его двенадцатимесячные операционные денежные потоки. Вот данные компании за каждый из последних одиннадцати двенадцатимесячных периодов:

(все цифры в миллионах долларов США)

Хотя мы и наблюдаем здесь некоторые случайные колебания, по большей части операционные денежные потоки компании довольно стабильны, если рассматривать любой данный двенадцатимесячный период. Причина, по которой мы используем двенадцатимесячные периоды, естественно, заключается в устранении сезонных колебаний, как только что обсуждалось.

Причина общей стабильности компании с течением времени заключается в том, что CMS Energy предлагает продукт, который, как правило, считается необходимым для нашего современного образа жизни. В конце концов, в Соединенных Штатах очень мало людей, у которых в домах и на предприятиях нет электроснабжения. На самом деле, большинство из нас считают само собой разумеющимся, что свет загорится, когда мы щелкнем выключателем. Тот же статус необходимости применяется к природному газу для всех, кто живет в доме, отапливаемом природным газом. Мы ожидаем, что наша печь включится тогда, когда мы этого захотим, и в значительной степени считаем само собой разумеющимся, что для этого в печи будет достаточно топлива. Таким образом, большинство людей отдают предпочтение оплате своих счетов за коммунальные услуги, а не дискреционным расходам в периоды, когда с деньгами становится туго. Именно в такой ситуации сейчас находятся многие домохозяйства, поскольку высокая инфляция вынудила многих людей пойти на отчаянные меры, чтобы выжить. Тот факт, что денежные потоки CMS Energy в значительной степени стабильны с течением времени, независимо от условий в экономике в целом, должен, таким образом, вызывать симпатию у любого инвестора, который ищет безопасное убежище, чтобы переждать сложные экономические условия, которые, вероятно, наступят в ближайшем будущем.

Перспективы роста

Естественно, как инвесторы, мы заинтересованы не только в простой стабильности. Нам нравится видеть, как компания, в которую мы инвестируем, растет и процветает с течением времени. К счастью, CMS Energy располагает хорошими возможностями для достижения этой цели. Для такой компании, как эта, есть два основных способа увеличить свои доходы. Первый — это добавление новых клиентов, а второй — увеличение базы ставок.

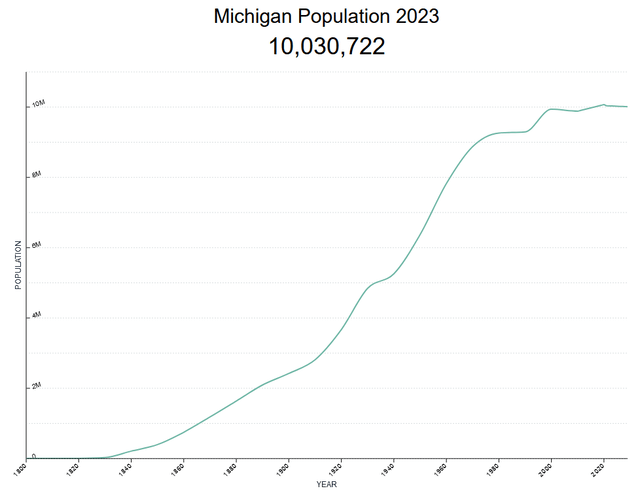

К сожалению, CMS Energy, вероятно, столкнется с некоторыми трудностями при увеличении своих доходов за счет привлечения новых клиентов. Как мы уже видели, территория обслуживания компании ограничена штатом Мичиган. Население этого штата в лучшем случае находится на прежнем уровне:

Бюро переписи населения США заявляет, что население штата сокращается со скоростью 0,03% и, вероятно, продолжит это делать в ближайшем будущем. Это имеет определенную поддержку со стороны других источников, которые утверждают, что люди уезжают из северных штатов после выхода на пенсию в пользу южных штатов. Тот факт, что многие люди смогли перейти на удаленную работу после карантина из-за пандемии, несколько усугубил эту тенденцию, поскольку теперь люди могут свободно жить там, где они хотят, а не там, где им приходится жить из-за работы. Газовая компания CMS Energy, возможно, сможет привлечь несколько новых клиентов, которые решат перейти на другие источники тепла, и компания может получить несколько новых клиентов, если люди решат переехать из Детройта, но останутся в Мичигане, но по большей части демография здесь неблагоприятная. Сама компания не упоминает о росте числа клиентов как о факторе прогнозируемого роста прибыли, поэтому представляется вероятным, что CMS Energy согласна с этой оценкой.

Таким образом, рост базовой ставки остается основным фактором роста выручки CMS Energy. У компании достаточно хорошие возможности для реализации этой задачи в будущем. Как я указывал в своей предыдущей статье о компании,

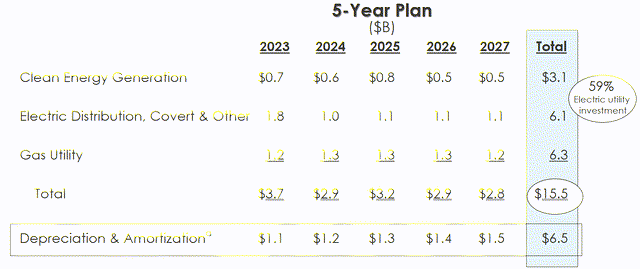

Базовая ставка компании — это стоимость ее активов, на основе которой регулирующие органы позволяют ей получать определенную норму прибыли. Поскольку эта норма прибыли выражается в процентах, любое увеличение базовой ставки позволяет компании увеличить сумму, которую она взимает со своих клиентов, чтобы получить разрешенную норму прибыли. Обычный способ, с помощью которого коммунальное предприятие увеличивает свою тарифную базу, — это инвестирование денег в модернизацию или, возможно, расширение своей инфраструктуры коммунального уровня. CMS Energy планирует сделать именно это, поскольку компания представила план потратить в общей сложности 15,5 миллиарда долларов в период с 2023 по 2027 год на улучшение своей инфраструктуры.

Предыдущая статья также включала эту диаграмму, которая точно показывает, как эти расходы будут распределены между различными подразделениями компании:

К сожалению, базовый рост темпов роста компании будет намного меньше, чем общие капитальные затраты в размере 15,5 миллиардов долларов. Одной из причин этого является обесценивание, как показано выше. Амортизация постоянно снижает стоимость активов, находящихся в эксплуатации компании. Фактически, если бы CMS Energy ничего не тратила на свою инфраструктуру, ее тарифная база фактически снизилась бы. Таким образом, ему необходимо потратить как минимум достаточно средств, чтобы покрыть амортизацию, а также дополнительно увеличить базовую ставку. Кроме того, компания планирует закрыть свой последний оставшийся угольный завод в 2025 году. Когда это произойдет, полная остаточная стоимость завода будет вычтена из базовой ставки компании. Это, естественно, компенсирует некоторые капитальные затраты в течение этого года.

CMS Energy заявила, что этой программы капитальных вложений должно быть достаточно для увеличения прибыли на акцию на 6-8% в течение пятилетнего периода. Если мы объединим это с текущей дивидендной доходностью в 3,47%, компания должна быть в состоянии обеспечить общую среднегодовую доходность в размере от 10% до 12% в течение этого периода. Это вполне разумно для консервативной коммунальной компании, хотя это соответствует только цифре, которую мы видели в прошлый раз, когда обсуждали эту компанию. Это связано с тем, что с тех пор акции упали, но не настолько, чтобы повлиять на общую доходность.

Финансовые соображения

Из моей предыдущей статьи о CMS Energy:

Всегда важно, чтобы мы исследовали способ финансирования компанией своей деятельности, прежде чем делать в нее инвестиции. Это связано с тем, что долг является более рискованным способом финансирования компании, чем акционерный капитал, поскольку долг должен быть погашен в конце срока. Обычно это достигается путем выпуска нового долга и использования вырученных средств для погашения существующего долга, поскольку очень немногие компании имеют возможность полностью погасить свой долг наличными по мере его погашения. К сожалению, это может привести к увеличению процентных расходов компании после пролонгации в определенных рыночных условиях.

На момент написания статьи эффективная ставка по федеральным фондам выше любого уровня, наблюдавшегося с 2007 года, а целевая ставка по федеральным фондам выше, чем наблюдалась с 2001 года. Таким образом, кажется почти очевидным, что любая пролонгация долга сегодня приведет к росту процентных расходов компании. В дополнение к риску изменения процентной ставки компания должна производить регулярные платежи по своему долгу, если она хочет оставаться платежеспособной. Таким образом, любое событие, приводящее к снижению денежных потоков компании, может привести ее к финансовому кризису, если у нее слишком много долгов. В то время как такие компании, как CMS Energy, как правило, со временем получают удивительно стабильные денежные потоки, в этом секторе и раньше случались банкротства, поэтому мы не должны игнорировать этот риск.

Также из последней статьи об этой компании:

Одним из показателей, который мы можем использовать для анализа финансовой структуры компании, является отношение чистого долга к собственному капиталу. Это соотношение в основном говорит нам о степени, в которой компания финансирует свою деятельность за счет заемных средств, в отличие от средств, находящихся в полной собственности. Это также говорит нам о том, насколько хорошо собственный капитал компании покроет ее долговые обязательства в случае банкротства или ликвидации, что, возможно, более важно.

По состоянию на 30 июня 2023 года чистый долг CMS Energy составляет 14,733 миллиарда долларов по сравнению с собственным капиталом в размере 7,706 миллиарда долларов. Это дает компании соотношение чистого долга к собственному капиталу на сегодняшний день 1,91. Вот как это соотносится с некоторыми аналогами компании:

|

Компания |

Отношение чистого долга к собственному капиталу |

|

Энергетическая корпорация CMS |

1.91 |

|

Энергия DTE (DTE) |

1.89 |

|

Корпорация «Ависта» (AVA) |

1.21 |

|

Энергия из всех источников (ЭС) |

1.58 |

|

Корпорация Entergy (ETR) |

1.92 |

Нажмите, чтобы увеличить

К сожалению, здесь мы видим, что CMS Energy, по-видимому, использует несколько больше заемных средств по сравнению со своими аналогами. Так было с тех пор, как мы начали обсуждать эту компанию, и я мог бы перечислить еще несколько сопоставимых компаний, которые имеют гораздо более низкие коэффициенты задолженности, чем те, что показаны выше. Долговая ситуация CMS Energy, похоже, также ухудшается, поскольку ее текущее соотношение несколько выше, чем было в последний раз, когда мы обсуждали эту компанию в июне. Это тенденция в неправильном направлении, особенно учитывая, что процентные ставки растут. Таким образом, это то, за чем мы хотим следить в будущем, и риск, который мы хотим рассмотреть, прежде чем делать инвестиции в компанию.

Анализ дивидендов

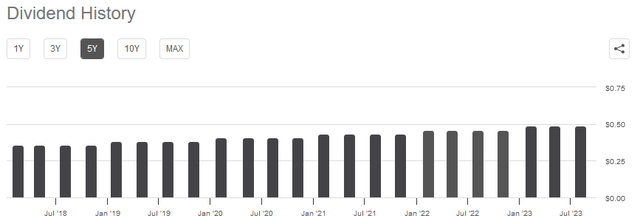

Одна из причин, по которой многие инвесторы покупают коммунальные предприятия, такие как CMS Energy, заключается в довольно высокой дивидендной доходности, которой, как правило, обладают эти компании. Это вызвано тем фактом, что у этих компаний довольно медленный рост, поэтому они выплачивают значительный процент от своих денежных потоков акционерам, чтобы обеспечить приемлемую норму прибыли. Рынок, как правило, не присваивает этим компаниям высоких мультипликаторов из-за их низких темпов роста, поэтому дивиденды в конечном итоге составляют значительный процент от цены акций. Доходность CMS Energy составляет всего 3,47%, так что она не так высока, как у некоторых аналогов, но все же превосходит текущую доходность индекса S&P 500 (SPY) в 1,49%. Как упоминалось ранее в этой статье, CMS Energy также имеет долгую историю ежегодного повышения своих дивидендов:

Как это всегда бывает, мы хотим быть уверены, что компания действительно может позволить себе выплачивать дивиденды. В конце концов, мы не хотим стать жертвами сокращения дивидендов, поскольку это привело бы к снижению наших доходов и почти наверняка привело бы к снижению курса акций компании.

Обычный способ, которым мы оцениваем способность компании выплачивать дивиденды, — это посмотреть на ее свободный денежный поток. Свободный денежный поток — это сумма наличных денег, которая была получена в результате обычной деятельности компании и остается после того, как она оплатит все свои счета и произведет все необходимые капитальные затраты. Таким образом, это те деньги, которые доступны для того, чтобы принести пользу акционерам за счет сокращения долга, обратного выкупа акций или дивидендов. В течение двенадцатимесячного периода, закончившегося 30 июня 2023 года, CMS Energy имела отрицательный свободный денежный поток в размере 1,6330 миллиарда долларов. Этого явно недостаточно для выплаты каких-либо дивидендов, тем не менее компания все равно выплатила своим акционерам за этот период 564,0 миллиона долларов. На первый взгляд, это, вероятно, вызывает беспокойство, поскольку у CMS Energy не было достаточного свободного денежного потока для покрытия своих дивидендов.

Однако нет ничего необычного в том, что коммунальное предприятие финансирует свои капитальные затраты за счет выпуска долговых обязательств и акционерного капитала. Затем он оплатит свой свободный денежный поток за счет операционного денежного потока. Это делается из-за невероятно высоких затрат на строительство и обслуживание сети коммунальной инфраструктуры на обширной географической территории. По сути, эти затраты таковы, что компания никогда не смогла бы обеспечить какую-либо отдачу своим акционерам, если бы ей пришлось финансировать все внутри компании. За истекший двенадцатимесячный период CMS Energy сообщила об операционном денежном потоке в размере 1,5010 миллиарда долларов. Этого было более чем достаточно, чтобы покрыть 564,0 миллиона долларов, которые были выплачены в виде дивидендов, и значительную сумму денег, оставшуюся для других целей. В целом, этот дивиденд представляется устойчивым, и у нас нет особых причин для беспокойства.

Оценка

Всегда важно, чтобы мы не переплачивали ни за какие активы в наших портфелях. Это связано с тем, что переплата за любой актив — верный способ получить неоптимальную прибыль от этого актива. В случае с такой коммунальной компанией, как CMS Energy, мы можем оценить ее, посмотрев на соотношение роста цены и прибыли. Я объяснял, как мы используем это соотношение, когда в прошлый раз обсуждали эту компанию:

Это модифицированная версия знакомого соотношения цены и прибыли, которое учитывает рост прибыли компании на акцию. Соотношение роста цены к прибыли менее 1,0 является признаком того, что акция может быть недооценена по отношению к прогнозируемому росту прибыли компании на акцию, и наоборот. Однако на сегодняшнем богатом ценами рынке очень мало акций, которые имеют такую привлекательную оценку. Таким образом, лучший способ использовать это соотношение сегодня — сравнить CMS Energy с аналогичными компаниями, чтобы определить, какая компания имеет наиболее привлекательную относительную оценку.

По данным Zacks Investment Research, CMS Energy увеличит свою прибыль на акцию на 7,80% в течение следующих трех-пяти лет. Это соответствует росту прибыли на акцию, который компания должна быть в состоянии обеспечить за счет расширения своей базовой ставки, так что это кажется довольно разумным. При таких темпах роста отношение цены акций компании к прибыли составляет 2,35 по текущей цене. Это немного лучше, чем было в прошлый раз, когда мы обсуждали эту компанию. Однако давайте посмотрим, как CMS Energy сравнивается со своими аналогами:

|

Компания |

Коэффициент привязки |

|

Энергетическая корпорация CMS |

2.35 |

|

Энергия DTE |

2.85 |

|

Корпорация «Ависта» |

2.29 |

|

Постоянный источник энергии |

2.60 |

|

Корпорация Entergy |

2.52 |

Нажмите, чтобы увеличить

Здесь мы видим, что CMS Energy выглядит весьма многообещающей в качестве инвестиционной возможности. Акции компании, судя по всему, торгуются по очень разумной цене по сравнению с аналогичными активами. Это может быть связано с более слабым балансом компании, но это также может быть связано с тем, что рынку не нравится ее присутствие на рынке природного газа. Независимо от причины, сегодня компания действительно кажется очень разумной покупкой.

Вывод

В заключение, CMS Energy, по-видимому, находится в хорошем положении, чтобы справиться с неопределенностью окружающей среды, которая, похоже, с каждым днем все больше беспокоит рынки. Компания может похвастаться удивительно стабильным денежным потоком из года в год, а также респектабельными темпами роста, которые должны быть достаточно приятными для большинства консервативных инвесторов. Компания также может похвастаться стабильными дивидендами и доходностью, которая значительно превышает рыночную. Когда мы объединим это с солидной оценкой, возможно, стоит приобрести акции сегодня.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")