: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис CMS Energy

CMS Energy Corporation (NYSE: CMS) — большая регулируемая энергетическая компания, которая обслуживает большую часть штата Мичиган. Исключение — город Детройт. Его обслуживает компания DTE Energy (DTE).

Несмотря на это, Мичиган в этом году столкнулся с трудностями из-за забастовки сотрудников в United Auto. Она негативно повлияла на экономику штата.

Однако CMS Energy устойчива к экономическим проблемам благодаря своему статусу регулируемой энергетической компании. Это один из главных принципов, которые я сформулировал в своей предыдущей статье о компании.

Анализ текущей ситуации с компанией

К сожалению, стоимость акций компании не показала особенных результатов с момента нашего последнего обсуждения 22 августа.

С даты публикации предыдущей статьи мы можем наблюдать снижение цены акций компании на 2.77%. Индекс S&P 500 снизился на 0.49% с того времени (SP500).

Это разочаровывает и может отпугнуть некоторых инвесторов. Однако стоит отметить, что с середины года показатели всего коммунального сектора в целом были довольно низкими.

Это объясняется тем, что компании, подобные CMS Energy, обычно имеют относительно низкие темпы роста. Большая часть их прибыли поступает от инвестиций в прямые выплаты акционерам. Дивидендная доходность CMS в настоящее время равна 3.50%, что несколько выше, чем во многих других компаниях на рынке.

Из-за этого акции некоторых компаний торгуются, как облигации. Когда ставки растут, их цены падают и наоборот. К сожалению, с тех пор как мы в прошлый раз обсуждали CMS Energy, она уступила позиции iShares U.S. Utilities ETF (IDU).

Это может разочаровать, но это не должно стать полной неожиданностью, учитывая то, о чем я писал в своей последней статье об этой компании: CMS Energy имеет относительно высокий уровень долговой нагрузки по сравнению со многими аналогами, что ставит компанию в затруднительное положение.

Высокий уровень долга не является желательным для компании в условиях высоких процентных ставок, и мы обсудим это далее в этой статье.

С момента последнего обсуждения CMS Energy прошло несколько месяцев, и многое изменилось. Во-первых, компания опубликовала отчёт о доходах, который не был особенно впечатляющим, но мы и не ожидаем от коммунальных предприятий выдающихся результатов.

Через несколько месяцев мы должны вернуться к рассмотрению компании и решить, имеет ли сейчас смысл покупать её акции.

Подробнее о CMS Energy

Как указано во вступлении, CMS Energy — регулируемая коммунальная компания, работающая в большей части штата Мичиган за исключением Верхнего полуострова и Детройта. Об этом говорится на сайте компании:

Основным направлением деятельности CMS Energy является энергетика потребителей, обеспечивающая природным газом и электроэнергией 6,8 миллиона из 10 миллионов жителей штата во всех 68 округах Нижнего полуострова. Consumers Energy стремится обслуживать наших клиентов и сделать Мичиган прекрасным местом для жизни и работы.

Это довольно большое число клиентов для коммунальной компании. Оно делает CMS Energy одной из самых крупных коммунальных компаний США, хотя территория её обслуживания далеко не такая большая, как у некоторых больших компаний на Западе.

Третий квартал 2023 оказался слабее, чем в тот же период прошлого года.

Второй квартал этого года тоже был не таким успешным. Но в целом мы видим стабильность доходов компании с течением времени.

Два последних квартала были меньше, чем кварталы предыдущего года, но это не опровергает тезис о стабильности компании.

На её энергетику сильно влияют погодные условия. Это было заметно и летом, и зимой этого года. Хотя в некоторых СМИ говорили обратное, лето 2023 на самом деле было более холодным, чем обычно, на большей части США. CMS Energy отметила это во время телефонной конференции о доходах за третий квартал.

Чтобы представить погоду, с которой мы столкнулись в 2023 году, в перспективе, мы приближаемся к рекордному уровню штормовой активности в этом году, что еще больше поддерживает необходимые инвестиции в нашу электрическую систему, о которых говорил Гаррик, и мы наблюдали, что температура воздуха в течение года была на 11% и 24% ниже исторического уровня соответственно.- на актуальной основе.

Важно отметить, что количество холодных дней в первые три квартала 2023 было на 24% меньше среднего показателя. Это важно, так как кондиционирование воздуха — основной потребитель электроэнергии летом. Для его работы требуется много электроэнергии.

Летом 2023 года было холоднее, чем обычно, поэтому клиенты компании не включали кондиционеры так часто и потребляли меньше энергии, чем обычно. Это привело к снижению выручки в сравнении с прошлым годом.

Однако операционный доход CMS Energy значительно вырос. Показатели прибыли компании за третий квартал 2023 показали небольшое улучшение по сравнению с прошлым кварталом:

Это подтверждает наш тезис. Мы хотим, чтобы доход компании хотя бы оставался стабильным. Идеально — чтобы он рос, но стабильность лучше снижения доходов.

Такую общую стабильность я объяснил в своей предыдущей статье о CMS Energy:

Причина общей стабильности компании с течением времени заключается в том, что CMS Energy предлагает продукт, который, как правило, считается необходимым для нашего современного образа жизни. В конце концов, в Соединенных Штатах очень мало людей, у которых в домах и на предприятиях нет электроснабжения. На самом деле, большинство из нас считают само собой разумеющимся, что свет загорится, когда мы щелкнем выключателем. Тот же статус необходимости применяется к природному газу для всех, кто живет в доме, отапливаемом природным газом. Мы ожидаем, что наша печь включится тогда, когда мы этого захотим, и в значительной степени считаем само собой разумеющимся, что для этого в печи будет достаточно топлива. Таким образом, большинство людей отдают предпочтение оплате своих счетов за коммунальные услуги, а не дискреционным расходам в периоды, когда с деньгами становится туго.

Один из главных тезисов в обосновании силы рынка, которое мы наблюдали на прошлой неделе: США скоро вступят в рецессию. Тогда Федеральная резервная система снизит процентные ставки.

Одна из определяющих рецессию характеристик — рост уровня безработицы. Люди получают меньше доходов и начинают тратить меньше. В этом случае маловероятно, что они не будут оплачивать счета за электричество и природный газ.

Большинство людей хотят сохранить работу этих сервисов и ищут места для сокращений где-то ещё. Поэтому такая компания, как CMS Energy, скорее всего, будет успешнее во время рецессии, чем компании в других секторах. Это делает её привлекательной для инвесторов, ищущих безопасное место для пережидания экономических проблем.

Перспективы роста

Естественно, просто стабильность вряд ли привлечёт инвесторов. Мы можем получить стабильность и более высокую доходность, вкладываясь в краткосрочные государственные облигации или денежный фонд, а не в CMS Energy.

Мы хотим видеть, как компания растёт и развивается, чтобы оправдать инвестиции. К счастью, у CMS Energy есть возможности для достижения этой цели. Основной способ, которым компания этого добьётся — увеличение тарифной базы. Эту концепцию я объяснил в последней статье о компании.

Базовая ставка компании — это стоимость ее активов, на основе которой регулирующие органы позволяют ей получать определенную норму прибыли. Поскольку эта норма прибыли выражается в процентах, любое увеличение базовой ставки позволяет компании увеличить сумму, которую она взимает со своих клиентов, чтобы получить допустимую норму прибыли. Обычный способ, с помощью которого коммунальное предприятие увеличивает свою тарифную базу, — это инвестирование денег в модернизацию или, возможно, расширение своей инфраструктуры коммунального уровня. CMS Energy планирует сделать именно это, поскольку компания представила план потратить в общей сложности 15,5 миллиарда долларов в период с 2023 по 2027 год на улучшение своей инфраструктуры.

В целом, такого роста тарифной базы должно быть достаточно, чтобы увеличить прибыль CMS Energy на 6-8% ежегодно в долгосрочной перспективе.

Объединив это с текущей дивидендной доходностью в 3.50%, акции должны обеспечивать общую среднегодовую доходность в 10-11% в долгосрочной перспективе. Это хорошая общая доходность, соответствующая другим коммунальным компаниям.

Следует признать, что это не так уж много по сравнению с общей доходностью от других отраслей, но учитывая текущую ситуацию на рынке, компания с высокой доходностью и относительной стабильностью выглядит привлекательнее, чем риск инвестиций в другие области.

Похоже, что CMS Energy действительно предлагает разумную ожидаемую общую доходность на текущем рынке.

Финансовые соображения

Как я указывал в предыдущей статье об этой компании:

Всегда важно, чтобы мы исследовали способ финансирования компанией своей деятельности, прежде чем инвестировать в нее. Это связано с тем, что долг является более рискованным способом финансирования компании, чем акционерный капитал, поскольку долг должен быть погашен в конце срока. Обычно это достигается путем выпуска нового долга и использования вырученных средств для погашения существующего долга, поскольку очень немногие компании имеют возможность полностью погасить свой долг наличными по мере его погашения. К сожалению, это может привести к увеличению процентных расходов компании после пролонгации в определенных рыночных условиях.

Как я отметил в недавней статье, мы стали замечать, что многие коммунальные компании сообщают о росте процентных расходов в последние год или два. CMS Energy — не исключение, как видно здесь:

Это происходит из-за текущих процентных ставок. Коммунальные компании, как правило, обременены большими долгами из-за высокой стоимости строительства и обслуживания коммунальной инфраструктуры на большой географической территории.

К сожалению, они также подвержены влиянию растущих процентных ставок, так как их прибыль недостаточна, чтобы легко погасить долг. Поэтому их процентные расходы обычно быстро растут в таких условиях.

Это ещё одна причина, почему коммунальный сектор стал чувствителен к процентным ставкам в последнее время. В течение последних месяцев CMS Energy вела себя как облигация, несмотря на то что она действующая компания и может обеспечить рост прибыли.

Однако растущие процентные затраты компании замедлят рост и сделают его меньше, чем мог бы быть при более благоприятных финансовых условиях.

Во введении к статье я отметил, что CMS использует больше рычагов, чем её аналоги. Мы видим это, сравнив чистый долг с собственным капиталом компании и аналогичными показателями.

| Компания | Соотношение чистого долга к собственному капиталу |

| CMS Energy Corporation | 1.97 |

| Энергетическая компания DTE | 1.88 |

| Корпорация «Ависта» (AVA) | 1.22 |

| Корпорация «Экселон» (EXC) | 1.68 |

| Entergy Corporation (ETR) | 1.85 |

Нажмите, чтобы увеличить

Это подтверждает, что CMS Energy больше зависит от долгов при финансировании своей деятельности, чем большинство её коллег. Это может представлять реальную угрозу.

Это может быть одной из причин её нестабильности в последние несколько месяцев. В конечном счёте, чем больше кредитное плечо, тем сильнее на его доходы влияют изменения процентных ставок.

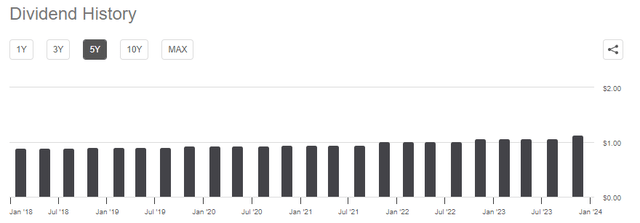

Анализ дивидендов

Одна из главных причин, почему инвесторы вкладываются в коммунальные компании — у них обычно более высокая доходность, чем у большинства других компаний на рынке. Частично это происходит из-за низких темпов их роста.

Как мы видели в этой статье ранее, CMS Energy увеличивает прибыль всего на 6–8% со временем, так что этим не привлечь ни одного инвестора, если нет дополнительной прибыли откуда-нибудь ещё.

CMS Energy платит дивидендную доходность 3,5% при текущей цене, что позволяет общей доходности дойти до приемлемого уровня. Как и многие аналогичные компании, CMS Energy каждый год увеличивает дивиденды.

Это приятная картина на сегодняшний день, потому что высокий уровень инфляции в экономике снижает покупательную способность дивидендов компании.

Это большая проблема для людей, зависящих от дивидендов как части дохода для повседневной жизни. Факт, что CMS увеличивает свои дивиденды каждый год, помогает бороться с этим эффектом и гарантирует, что стоимость дивидендов компании разумно сохраняется с течением времени.

Но, как всегда, нам важно убедиться, что компания может позволить себе выплаты дивидендов. Мы не хотим пострадать от сокращения дивидендов, из-за чего снизится наш доход и, скорее всего, курс акций компании тоже упадёт.

Обычно мы определяем возможность компании поддерживать дивиденды с помощью анализа её свободного денежного потока. За двенадцатимесячный период с 30 сентября 2021 года CMS Energy получила отрицательный свободный денежный поток на 1.1159 млрд долларов.

Этого недостаточно для выплаты дивидендов, но компания всё равно выплатила 904.4 млн долларов своим акционерам. На первый взгляд это вызывает беспокойство, потому что у компании недостаточно денег из обычной деятельности для оплаты дивидендов.

Но часто коммунальные компании финансируют капитальные затраты через выпуск долговых обязательств и акционерный капитал. Затем компания платит дивиденды из операционной денежной прибыли. Это из-за огромных капитальных затрат, которые вынуждена нести компания для поддержания стабильной базовой ставки из-за износа, не говоря уже о дополнительном финансировании для увеличения ставки.

Поэтому долг коммунальных компаний обычно со временем увеличивается, что может стать проблемой при повышении процентной ставки.

За прошедший двенадцатимесячный период операционная денежная прибыль CMS Energy составила 4.007 млрд долларов. Это было достаточно для оплаты 904.4 млн долларов дивидендов и оставило компании много дополнительных денег для других целей.

В целом, дивиденды компании выглядят надёжными на текущем уровне и нам, возможно, не стоит беспокоиться о сокращении выплат.

Экономическая оценка

По данным Zacks Investment Research, CMS Energy планирует увеличить прибыль на акцию на 7.5% в следующие три-пять лет. Это совпадает с ростом от 6 до 8% компания должна получить просто от роста базовой ставки, поэтому это выглядит разумно.

Это даёт компании рост цены к прибыли 2.37 при нынешней стоимости акций.Вот как этот показатель соотносится с похожими показателями других компаний:

| Компания | Коэффициент привязки |

| CMS Energy Corporation | 2.37 |

| Энергетическая компания DTE | 2.71 |

| Корпорация «Ависта» | 2.56 |

| Корпорация «Экселон» | 2.70 |

| Корпорация Entergy | 2.50 |

Нажмите, чтобы увеличить

Здесь мы видим, что CMS выглядит дешевле своих аналогов. Также заметно, что она дешевле, чем была в прошлый раз. Но у этой компании чуть больше долгов, чем у аналогов, возможно, поэтому её акции стоят меньше.

Здесь есть компромисс между риском и наградой, потому что при высоких или растущих ставках CMS может продолжать показывать плохие результаты.

Вывод

В заключение, общий тезис об устойчивости CMS Energy к рецессии в текущих условиях выглядит убедительным. К сожалению, высокое кредитное бремя компании представляет серьёзную проблему: вероятно, любая будущая рецессия повлечёт за собой высокие процентные ставки, поскольку Федеральная Резервная Система пытается сдержать инфляцию.

Однако у CMS Energy Corporation есть хорошие возможности для увеличения прибыли даже при таких условиях, а факт ежегодного повышения дивидендов служит дополнительной защитой для инвесторов от экономического спада. В общем, эту компанию стоит рассмотреть для портфеля, если высокое кредитное бремя вас не смущает.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")